![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

“大衆の狂気”が、金融商品化した原油相場が下落することを許さない

市場関係者の多くは、“教科書に書かれていること”が起きると、安心する傾向があります。自分の考えがおよぶ範囲で、物事が動いていると思うからです。

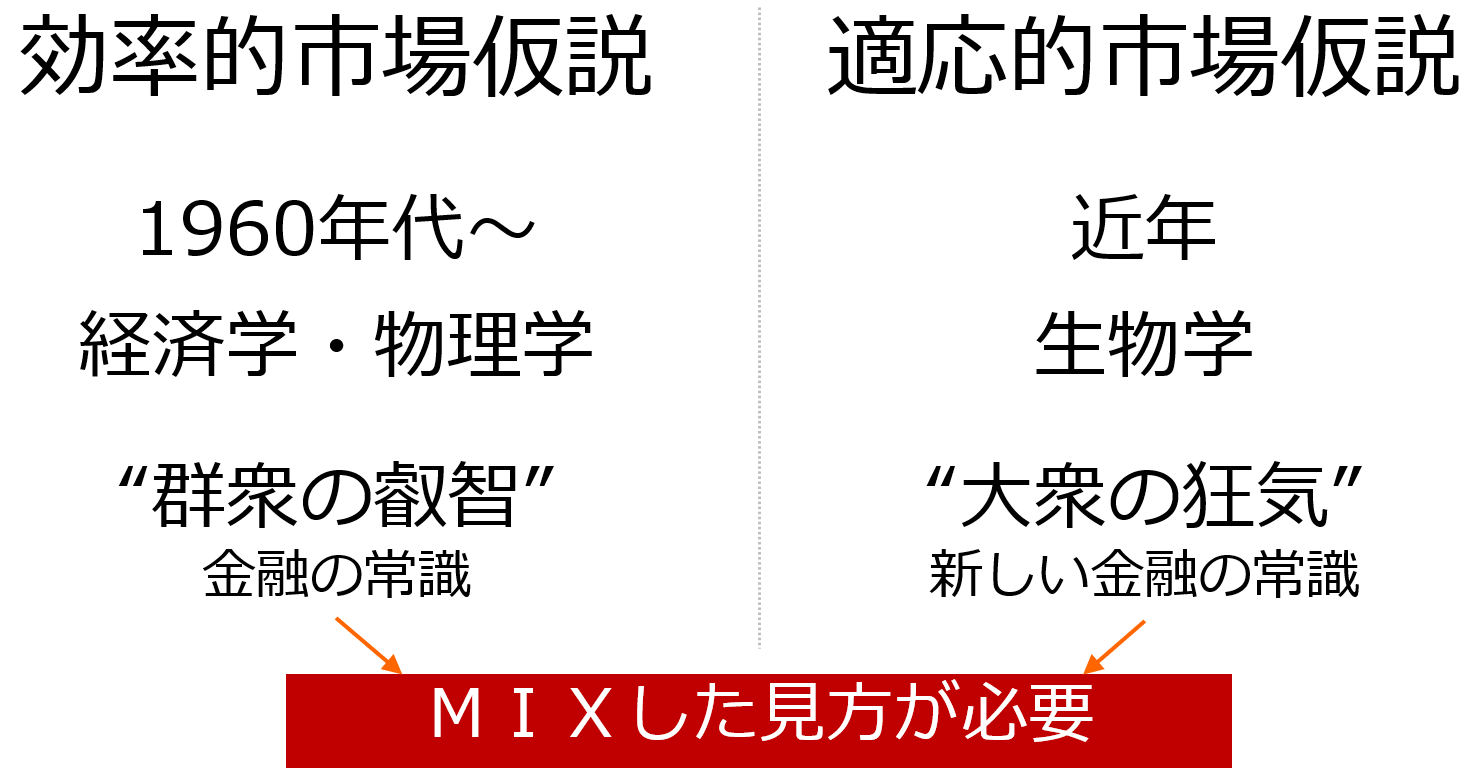

書籍「適応的市場仮説」(アンドリュー・W・ロー著)には“群衆の叡智”は“大衆の狂気”に圧倒される、と書かれています。“群衆の叡智”とは、ある意味、上記の“教科書”そのもので、現在の、金融市場の常識といえます。経済学や物理学を基に1960年代以降の米国で本格的に盛んになった「効率的市場仮説」などを基にしています。

同書籍にある“大衆の狂気”とは何でしょうか? 競争・革新・繁殖・適応など、生物学を基にして市場を分析する手法である「適応的市場仮説」から現れた考え方です。

経済学や物理学を基にした「効率的市場仮説」の“群衆の叡智”、生物学を基にした「適応的市場仮説」の“大衆の狂気”。市場を分析・解釈するのに、どちらが正しいかではなく、どちらも起き得ると考えるのが正しいと、筆者は考えています。

図:効率的市場仮説と適応的市場仮説

原油をはじめとしたコモディティ(商品)は、2003年頃から相次いで、ETF(上場投資信託)を通じて、金融商品化しました。また、2010年前後や現在、欧米で行われている大規模な金融緩和によって生じた投機資金が、コモディティと株式、コモディティと通貨など、資産の垣根を越えて盛んに行き来するようになりました。

7月27日(月)に大阪取引所で国内商品先物取引の取り扱いが始まったことも、垣根を越えた売買が可能になった例です(エネルギーを除く)。

垣根を越えた売買は、コモディティ市場に参加する“人”を増やしました。人の増加は、市場が生物学の要素が濃くなることを意味します。人が流入すればするほど市場の分析に、生物学からの知見を導入する必要が生じます。

つまり、現在の原油市場の分析には、過去の常識である経済学や物理学に加え、生物学的な要素を加える必要があるわけです。“群衆の叡智”に加え“大衆の狂乱(生物としての人間がもつ、熱狂や失望による感情の浮き沈みが、相場の上げ下げの要因になりうること)”を考慮する必要があります。

需要と供給が一致したところで価格の発見が起きる、市場は現時点で把握できる情報をすべて織り込む、などの、これまでの経済学・物理学を基にした考え方に、生物学的な人間の感情の動きも考慮しなければなりません。

原油相場が難局面にあっても下落しないのは、ある意味“大衆の狂気”によって支えられているためだと、筆者は考えています。

原油相場が暴落すると、垣根を越えてきた株式や通貨の投資家やトレーダーの間で、景気はもう回復しないのではないか? 株式市場の反発は見込めないのではないか? 中東のオイルマネーが資産を売るのではないか? などと過剰な悲観論が噴出し、株式や通貨市場をも巻き込んだ、大規模な悪循環が発生することがあります。逆オイルショック(2014年後半から2016年末にかけて起きた原油相場の急落・低迷)が好例です。

このような、大規模な悪循環が起きることを、市場は望むのでしょうか? 望まないでしょう。むしろそのような大規模な悪循環は起きることを必死に防ごうとするでしょう、だから、原油市場が支えられているのでしょう。原油相場は、株式や通貨の投資家やトレーダーから、下落することが許されていない相場になっているようにすら、思えます。

難局面で原油市場が下落しない一つの要因に、大衆が、大規模な悪循環が発生するのを防ぐため、狂気を伴い、支えていることが挙げられると、筆者は考えています。

その意味では、原油市場は難局面にあっても40ドルを維持し、株価反発などの追い風が吹けば、上値を伸ばす可能性があると、考えられます。

[参考]具体的な原油関連の投資商品

▼国内ETF/ETN

▼投資信託

▼外国株

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)