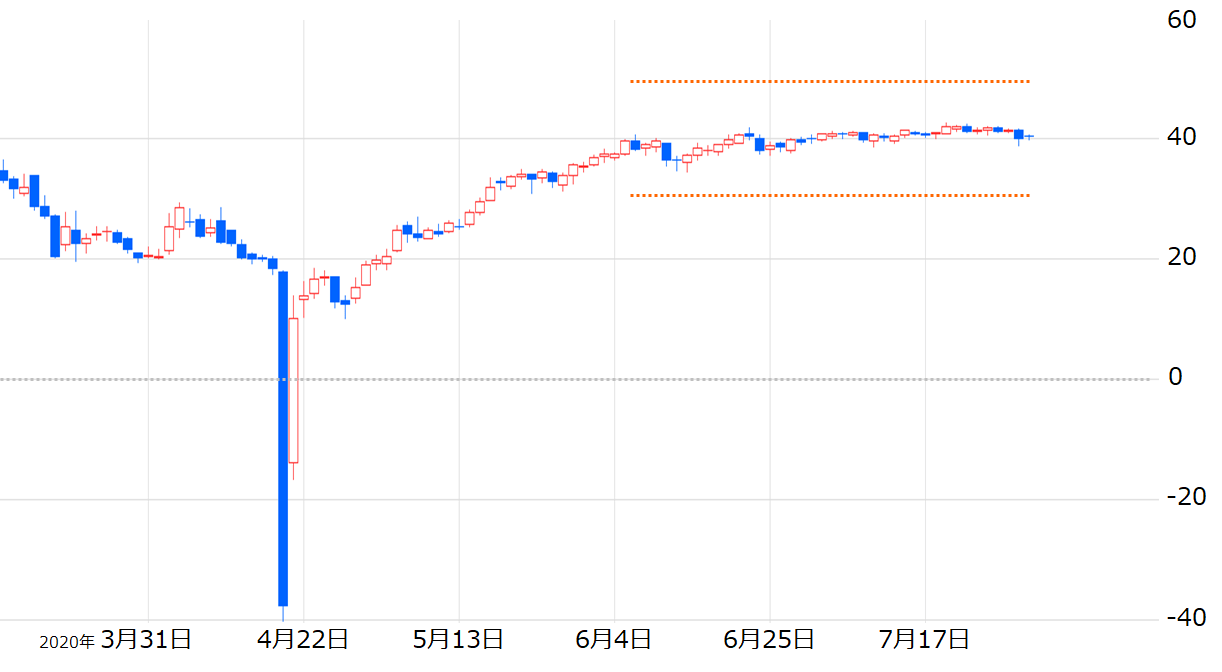

以下のとおり、NY原油先物価格は、6月以降、ほぼ横ばいです。1バレルあたり40ドルをはさんだ小幅なレンジで推移しています。

図:2020年3月以降のNY原油先物価格(期近) 単位:ドル/バレル

6月以降、先進国のコロナ第2波、その他の国(中国を除く)の第1波が続き、世界の石油の消費が回復するきっかけを、なかなかつかむことができない中、それでも、原油相場は、急落せず、一定の水準を保っています。

今回は、原油市場に存在する下落要因について、そして下落要因があるのになぜ、原油相場が急落しないのかについて書きます。

まさに“終わりが始まった”コロナの時代。アフターコロナの到来は数十年後!?

7月31日(金)、WHO(世界保健機関)の事務局長であるテドロス氏は、世界中で猛威をふるう新型コロナウイルスについて、“影響は今後数十年にわたって続くだろう”と発言しました。

テドロス氏は、今後数十年にわたり、新型コロナウイルスと人類は共存することになる(ウィズコロナが続く)ことを示唆したわけです。

この発言の内容が本当であれば、人類は、本格的に、コロナ前の世界に戻ることをあきらめ、コロナとともに生きる新しい生活様式を受け入れなければならない状況に追い込まれたと言えるでしょう。

コロナが収束した後の世界を意味する“アフターコロナ”が数十年後に到来することを前提として、“コロナが終われば(アフターコロナになれば)”という、楽観論は今後数十年間、封印し、現実を見つめ続けなければならない、とも解釈できます。

ただし、この“影響”について、その範囲が、人体なのか、人間の心なのか、それらが構成する、社会なのか、経済なのかは報じられていません。ただ“影響”が続くと、報じられています。発言の主がWHOの事務局長であることから、主には人体への影響、と考えるのが妥当なのかもしれません。

この発言を耳にし、先の見えない悲観論が底流する世界が始まった、いわば“終わりが始まった”印象を抱いたのは、筆者だけではないはずです(実際にそうならないことを、強く願います)。

石油消費の本格的な回復が先延ばしになることを決定付けるような発言があったにもかかわらず、この日の原油市場も、40ドル台をはさんだ、小動きでした。“終わりの始まり”が示唆されても、原油相場は動じなかったわけです。

ESG、SDGs、米国のパリ協定復帰の可能性。原油相場にのしかかる新たな複数の重石

原油市場には、新型コロナの“終わりの始まり”以外にも、逆風が吹いています。社会から無駄を省き、環境を改善することを是とするESG*やSDGs**などの考え方が浸透しつつあること、そしてトランプ米大統領に代わりバイデン米大統領が誕生した時に起こりうる、米国のパリ協定への復帰です。

*環境(Environment)、社会(Social)、ガバナンス(Governance)の略称

** 「Sustainable Development Goals(持続可能な開発目標)」の略称

社会から無駄を省き、環境を改善することは、例えば、争い、差別、格差、汚職、犯罪、汚染、時代遅れのルールや枠組み・考え方、必要悪、馴れ合い、行き過ぎたぜいたく、紙、はんこ、過度な残業や通勤などの“無駄”を、国内、国家間、人々の思考、仕事場などの、社会のさまざまな環境から省くことです。

ESGやSDGsが世界にさらに浸透すれば、ますます、社会から無駄が省かれることになるでしょう。その際に、地球から、地球の環境を害する温室効果ガスを省く動きが、ますます加速する可能性があります。

真っ先にやり玉に上がるのが、化石燃料を燃やす行為です。石油製品や石炭をエネルギー源としていた移動(自動車や飛行機)や、発電については、水素や太陽光、原子力などの再生可能なエネルギーに移行することで、その行為を低減させることができます。

これに関連し、現時点で今年11月3日(火)に予定されている米大統領選挙にあたり、バイデン元副大統領・民主党候補は、環境保護を強く訴える、トランプ現大統領と正反対の方針を打ち出しています。

具体的には、パリ協定への復帰です。また、仮に大統領になった場合、主要ポストに石油や石炭などのエネルギー関連企業の要人を用いない、ことも明言しています。パリ協定から離脱したり、政権発足時に米石油メジャー出身の人物を国務長官にしたりした、トランプ大統領と全く異なる方針です。

コロナ禍では、不安定な時期ゆえ、良くも悪くも社会の変革が進みやすくなると考えられます。不安や懸念が高まっている時ほど、社会から無駄でダメなものを排除しようとするムードが強まるためです。(人間が持つ防衛本能が顕在化するイメージです)その意味では、コロナ禍では、社会から無駄を省く動きが加速する可能性があります。

先述のとおりコロナ禍が本当に数十年続くのであれば、向こう数十年にわたり、無駄を省く動きが続く、エネルギーの分野で言えば、向こう数十年にわたり、コロナ前以上のスピードで、石油や石炭を使わない世界を構築する動きが強まる可能性があります。

ただ、バイデン氏が自身のエネルギー政策を示したり、コロナ禍におけるESGやSDGsの議論が出始めたりして、すでに数カ月が経過しようとしていますが、原油相場は、急落していません。40ドル台をはさんだ、小動きのままです。

原油市場には、下落要因を相殺するだけの上昇要因が存在している

テドロスWHO事務局長の“終わりの始まり”発言があっても、バイデン氏が自身のエネルギー政策を示したり、コロナ禍におけるESGやSDGsの議論が出始めたりしても、原油市場は40ドル台をはさんだ、小動きのままです。なぜなのでしょうか。

以下の通り、確かに下落要因はありますが、同時に上昇要因も存在しています。つまり、下落要因と上昇要因が打ち消し合い、その結果、小動きとなっているとみられます。

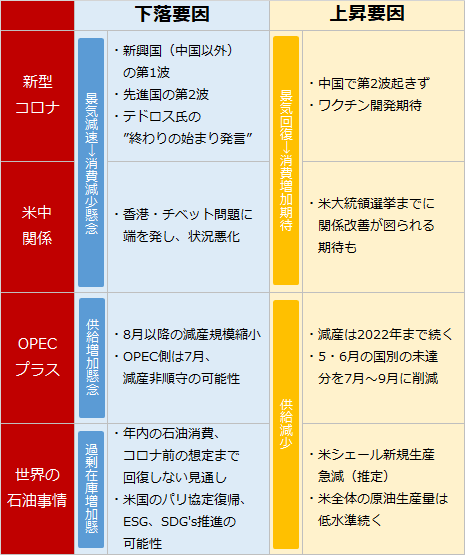

図:足元の原油相場の変動要因(2020年7月時点)

“新型コロナ”、“米中関係”、“OPECプラス”、“世界の石油事情”という、4つの切り口、いずれも、上昇と下落、両方の要因が存在します。

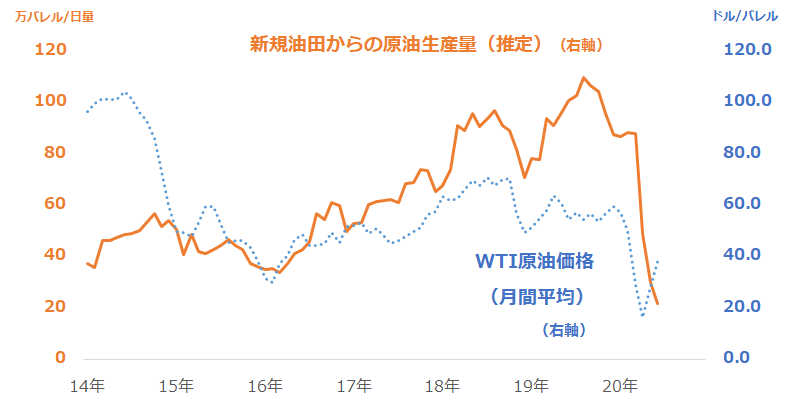

上昇要因で最も注目しているのは、米シェール主要地区の新規の原油生産量が急減している可能性がある点です。

OPECプラスを苦しめ続けた、“あの”米シェールの、数カ月以内の回復は困難

かつて、米国のシェールオイルは、生産量が急増し、2017年1月から行われたOPECプラス(石油輸出国機構=OPECと、非加盟国で構成される組織)の協調減産の効果を薄め続けました。当時、原油関連の商品に投資をしていた投資家たちの一部から、せっかくOPECプラスが減産をして原油相場に上昇要因があるのに、その効果を米シェールの大増産がふいにしている、との声が聞かれました。

原油相場の上昇を期待する投資家にとって、米シェールオイルは、目の上のたんこぶのような存在だったのです。その、米シェールが今、窮地に立たされていると言っても過言ではない、状況に追いやられています。

EIA(米エネルギー省)は、毎月おおむね3週目の月曜日、米国のシェール主要地区におけるさまざまなデータを公表しています。これらのデータの中に、仕上げ済井戸数と、新規1油井あたりの原油生産量、というデータがあります。

仕上げ済井戸数とは、掘削が終わった井戸に対し、原油生産を開始するための最終的な作業が終わった井戸の数のことです。具体的には、高圧で水と砂と少量の化学物質を、掘削をした井戸に注入する作業です。

この作業は、探索・開発・生産のシェール生産までの工程の中で、開発の後半部分にあたり、さまざまな作業の中で最もコストがかかる作業と言われています。このため、この作業を行うことは、かけたコストを回収するために、原油の生産を開始することを前提としていると言えます。

この仕上げ済井戸数に、新規1油井あたりの原油生産量を乗じると、シェール主要地区の新規油井からの原油生産量の推計値を導くことができます。以下が、同地区の新規油井からの原油生産量の推計値です。

図:米シェール主要地区の新規油井からの原油生産量(筆者推定)とWTI原油価格の推移

2020年3月を機に、急減していることがわかります。同月時点で日量88万バレルだったのが、6月時点で日量22万バレルまで減少しました。

過去の推移から、この新規油井からの原油生産量の推定値は、原油相場と連動する傾向があります。しかし、足元、原油相場は4月を底に反発していますが、同地区の新規油井からの原油生産量の推定値は、まだ増加していません。

2月から3月にかけて発生した“新型コロナショック”のダメージが尾を引いていると、考えられます。

OPECプラスの減産の効果を相殺し続けた“あの”米シェールが困難な状況にあることを、市場は“大きな下落要因の弱体化”、とくに原油相場が上昇することを期待する関連商品へ投資をしている投資家においては、好意的に、受け止めている可能性があります。

このような好意的な受け止めもまた、原油市場の下落要因を相殺する要素の一つと見られます。

“大衆の狂気”が、金融商品化した原油相場が下落することを許さない

市場関係者の多くは、“教科書に書かれていること”が起きると、安心する傾向があります。自分の考えがおよぶ範囲で、物事が動いていると思うからです。

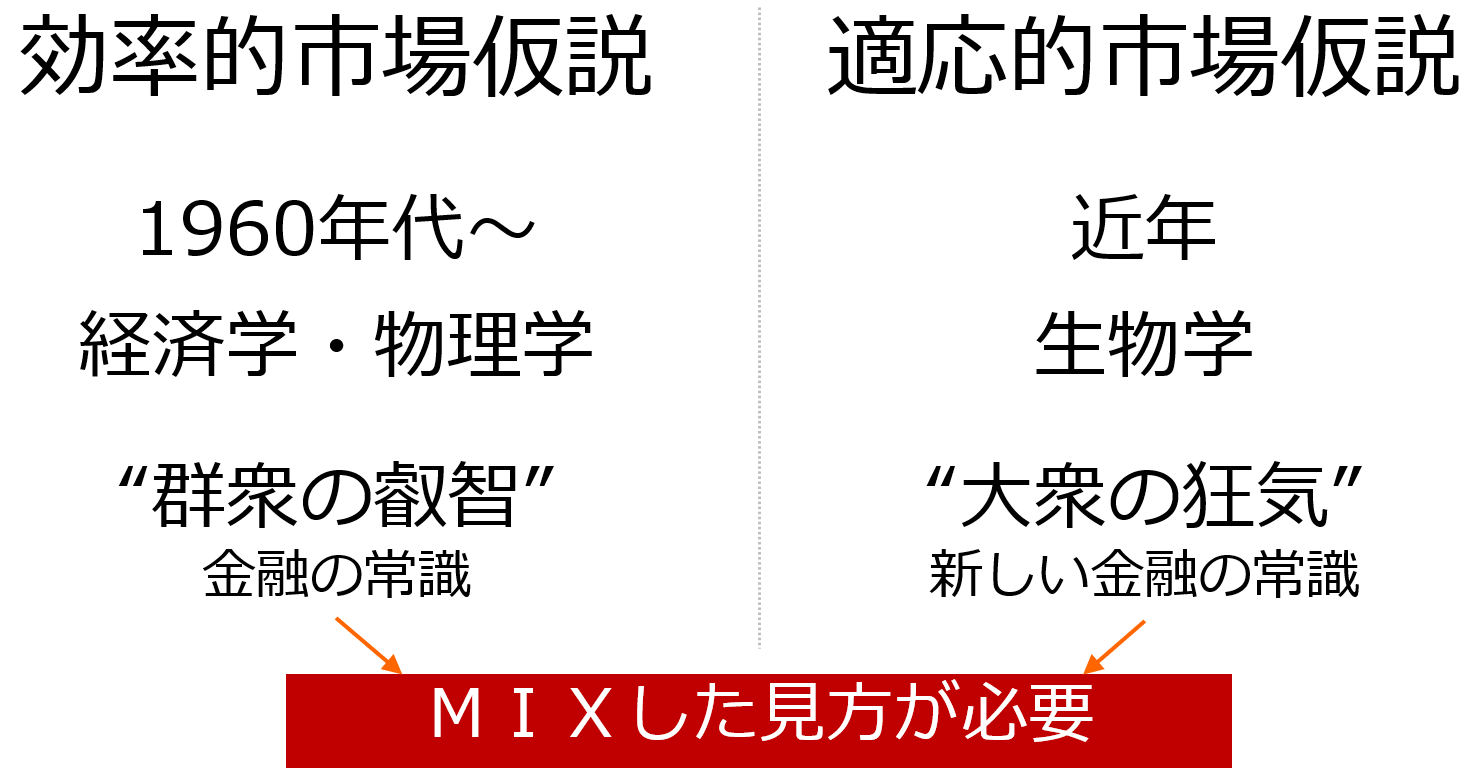

書籍「適応的市場仮説」(アンドリュー・W・ロー著)には“群衆の叡智”は“大衆の狂気”に圧倒される、と書かれています。“群衆の叡智”とは、ある意味、上記の“教科書”そのもので、現在の、金融市場の常識といえます。経済学や物理学を基に1960年代以降の米国で本格的に盛んになった「効率的市場仮説」などを基にしています。

同書籍にある“大衆の狂気”とは何でしょうか? 競争・革新・繁殖・適応など、生物学を基にして市場を分析する手法である「適応的市場仮説」から現れた考え方です。

経済学や物理学を基にした「効率的市場仮説」の“群衆の叡智”、生物学を基にした「適応的市場仮説」の“大衆の狂気”。市場を分析・解釈するのに、どちらが正しいかではなく、どちらも起き得ると考えるのが正しいと、筆者は考えています。

図:効率的市場仮説と適応的市場仮説

原油をはじめとしたコモディティ(商品)は、2003年頃から相次いで、ETF(上場投資信託)を通じて、金融商品化しました。また、2010年前後や現在、欧米で行われている大規模な金融緩和によって生じた投機資金が、コモディティと株式、コモディティと通貨など、資産の垣根を越えて盛んに行き来するようになりました。

7月27日(月)に大阪取引所で国内商品先物取引の取り扱いが始まったことも、垣根を越えた売買が可能になった例です(エネルギーを除く)。

垣根を越えた売買は、コモディティ市場に参加する“人”を増やしました。人の増加は、市場が生物学の要素が濃くなることを意味します。人が流入すればするほど市場の分析に、生物学からの知見を導入する必要が生じます。

つまり、現在の原油市場の分析には、過去の常識である経済学や物理学に加え、生物学的な要素を加える必要があるわけです。“群衆の叡智”に加え“大衆の狂乱(生物としての人間がもつ、熱狂や失望による感情の浮き沈みが、相場の上げ下げの要因になりうること)”を考慮する必要があります。

需要と供給が一致したところで価格の発見が起きる、市場は現時点で把握できる情報をすべて織り込む、などの、これまでの経済学・物理学を基にした考え方に、生物学的な人間の感情の動きも考慮しなければなりません。

原油相場が難局面にあっても下落しないのは、ある意味“大衆の狂気”によって支えられているためだと、筆者は考えています。

原油相場が暴落すると、垣根を越えてきた株式や通貨の投資家やトレーダーの間で、景気はもう回復しないのではないか? 株式市場の反発は見込めないのではないか? 中東のオイルマネーが資産を売るのではないか? などと過剰な悲観論が噴出し、株式や通貨市場をも巻き込んだ、大規模な悪循環が発生することがあります。逆オイルショック(2014年後半から2016年末にかけて起きた原油相場の急落・低迷)が好例です。

このような、大規模な悪循環が起きることを、市場は望むのでしょうか? 望まないでしょう。むしろそのような大規模な悪循環は起きることを必死に防ごうとするでしょう、だから、原油市場が支えられているのでしょう。原油相場は、株式や通貨の投資家やトレーダーから、下落することが許されていない相場になっているようにすら、思えます。

難局面で原油市場が下落しない一つの要因に、大衆が、大規模な悪循環が発生するのを防ぐため、狂気を伴い、支えていることが挙げられると、筆者は考えています。

その意味では、原油市場は難局面にあっても40ドルを維持し、株価反発などの追い風が吹けば、上値を伸ばす可能性があると、考えられます。

[参考]具体的な原油関連の投資商品

▼国内ETF/ETN

▼投資信託

▼外国株

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。