![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

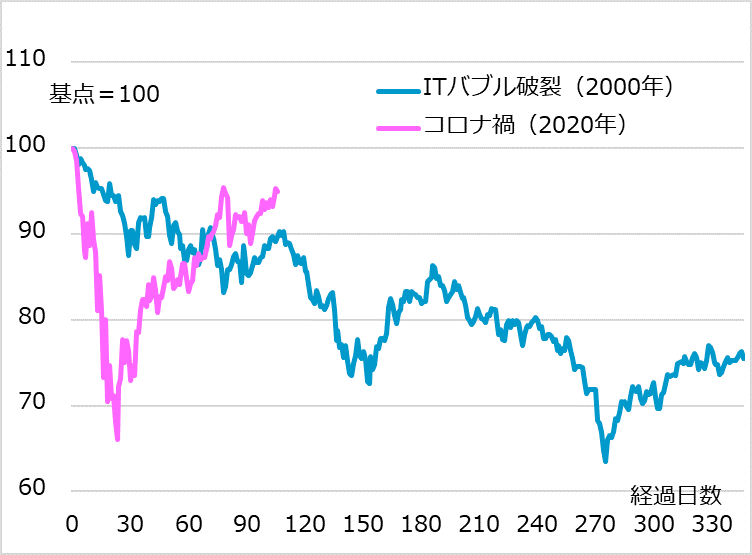

ITバブル破裂との比較

1999年からの株式市場のITバブル、別称ドットコム・バブルは、2000年9月から反落に転じました(図表4)。ITバブルの前には、1997~1998年のアジア危機、ロシア危機を経て、過大な投機的投資をしていた巨大ヘッジファンドが破綻に追い込まれました。日本でも巨大銀行、証券会社が相次いで破綻し、金融危機の様相を呈した時期です。これに対応して主要中央銀行が積極的な金融緩和策をとったことが、バブルの発端です。ちょうど、IT、インターネットの発展・普及期と重なって、○○ドットコムとか××通信などという名前だけでも投資家が殺到し、株価が急騰する展開になりました。

この相場のピークアウトの一因は、FRBなど中央銀行の金融引き締め転換です。コロナ禍のように突然のショックに見舞われたものではないため、両ケースの相場軌道は当初からかなり異なっており、歴史の韻として、昨今ITバブル破裂が意識されることはあまりありません。ちなみに、ITバブル破裂後、FRBは金融緩和を進めますが、2001年9月11日に米同時多発テロが発生してさらに金融緩和を強化、それが住宅ブーム、サブプライム問題、リーマン危機へとつながります。

さて、相場軌道の韻をほとんど意識されないITバブル破裂ですが、教訓として留意すべきことが二つあります。第1は、コロナ禍で生じているIT、クラウド、テレワーク、サイバーセキュリティー、医療、バイオなどのテーマ株への殺到との類似です。2000年前後のIT株投資も時代観としては正しいテーマだったと言えます。ただし相場が過熱し、銘柄の吟味もなく付和雷同的に飛び乗った相場は、短期間のうちに割に合わない高水準まで祭り上げられてしまいました。第2は、伸びきった相場を終わらせたきっかけが、ささやかな金融引き締めだったということです。市場が実体経済から乖(かい)離して、政策期待で走る金融相場には、こうした脆(もろ)さがあることを心にとどめておいてください。

図表4:S&P500:ITバブル破裂vsコロナ禍

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)