「歴史は繰り返さないが、しばしば韻(いん)を踏む」は広く知られる相場格言です。大きな相場変動に見舞われたとき、専門家たちがまず調べるのは、過去の似たケース。新しい事態は過去の韻を踏むのか、踏まない場合は何が異なるのか、を突き詰めます。時代が変わっても、科学や技術が進歩しても、人間の性質、市場の本質はどこか変わらないところがあるようです。

今、コロナ禍相場は暴落から急反発しました。そこで私は先人に従い、次のステージに油断なく備えるため、相場暴落の歴史をさかのぼり、2008年のリーマン危機、2000年のIT(情報技術)バブル破裂、そして1930年代の世界大恐慌の教訓を読み解きます。

リーマン危機との比較

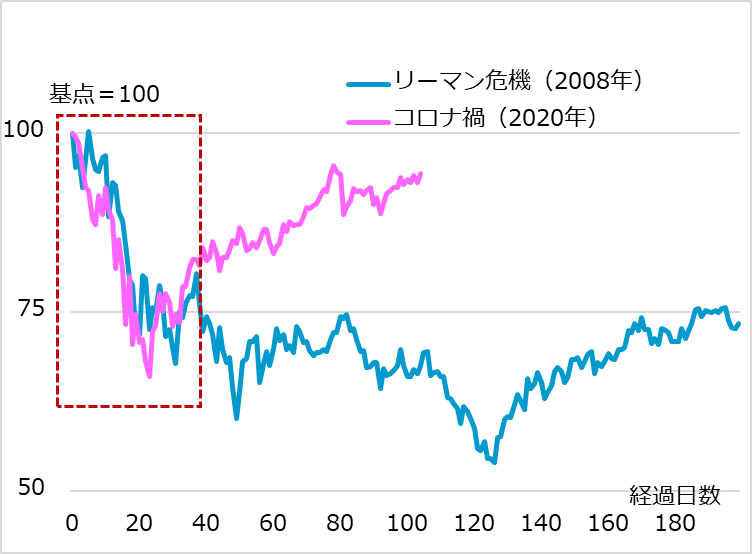

コロナ禍に襲われた株式相場は、2020年2月下旬から1カ月ほど急落し、その後、失地回復に向かいました。その間の4月上旬まで(図表1、点線四角部)は、リーマン危機後の相場の韻(同、青線)が意識されました。相場の二番底懸念を拭えないプロ投資家たちが先物売りなどで備えましたが、個人マネーの買い殺到に巻き戻し買いを余儀なくされ、相場を一段高へと弾ませました。コロナ禍では相場が韻を踏むことなく、リーマン危機時の軌道から離れた感もあります。ここから何を読み取るべきでしょうか。

図表1:S&P500種株価指数:リーマン危機vsコロナ禍

リーマン危機は、リーマン・ブラザーズという破綻した1社の名前を冠して語られますが、欧米の主要金融機関のほとんどが過剰にリスク取引を膨らませて、破裂した事態です。金融機関の機能不全はマネーの滞り、さらに逆流を生じさせ、経済社会に広く深刻な事態をもたらすと危惧されました。

当時、バーナンキFRB(米連邦準備制度理事会)議長を筆頭に、1930年代の世界大恐慌を研究する権威たちが政策中枢におり、適切な財政・金融政策を打ち出せば危機を回避できるという考えを実行に移しました。ただし、金融の機能不全は伝播が速い一方、こうした政策も初の試みであり、民主主義の決定プロセスでもたつく場面も。結果として、「100年に一度」級と言われた危機を回避しましたが、株式市場が政策を好感して金融相場を始動させたのは半年後のことでした。

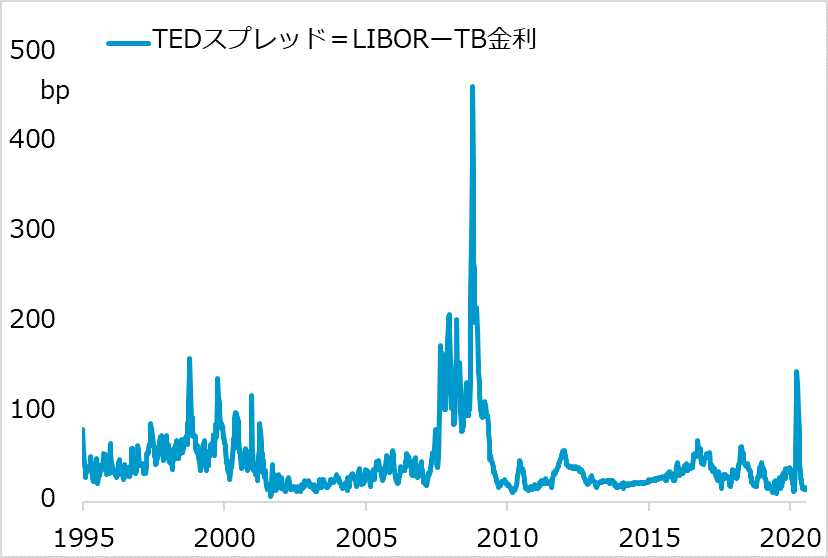

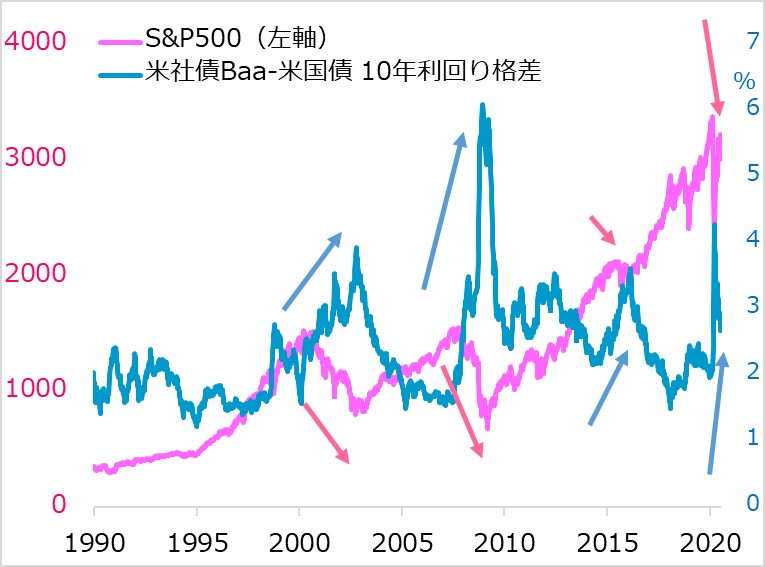

一方、コロナ禍では、突然の経済活動停止、需要喪失に見舞われました。株価は急落し、資金繰りが懸念される企業のデフォルトリスクもにわかに高まりました。ただし、金融機関は比較的健全であり、政府・中央銀行も極めて迅速に政策総動員に動いています。金融市場の緊張(図表2)も、企業の信用リスク(図表3)もいったん抑えられました。そこに、欧州や米東部での新型コロナウイルス感染第1波のピークアウトが重なり、株式相場の反発が早められた感があります。

図表2:銀行間取引の緊張度:TEDスプレッド

図表3:企業信用リスク:「社債-国債」利回り格差

リーマン危機とコロナ禍とを比較して留意されるのは、前者がもっぱら金融部門の危機だったのに対し、後者は企業や家計を巻き込む経済社会の危機であり、まだ継続していることです。そして、コロナ禍の政策対応がはるかに迅速で大規模な一方、経済社会に巨額の債務を課して、その重しが中期的に顕在化するリスクです。

ITバブル破裂との比較

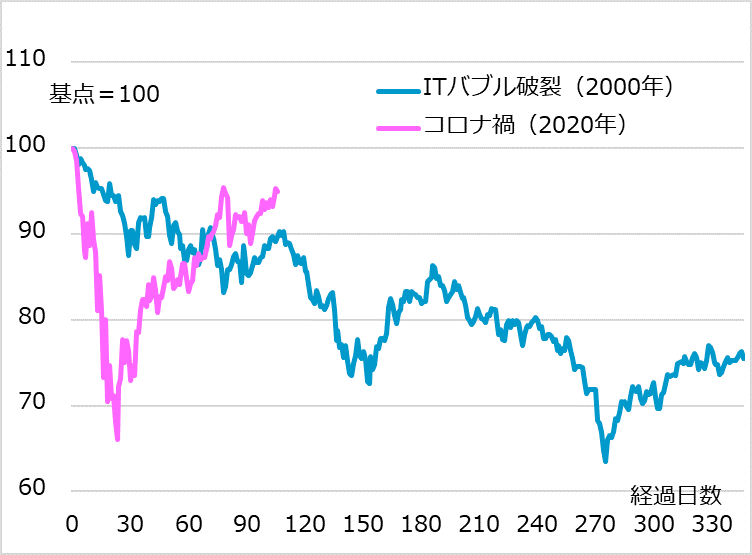

1999年からの株式市場のITバブル、別称ドットコム・バブルは、2000年9月から反落に転じました(図表4)。ITバブルの前には、1997~1998年のアジア危機、ロシア危機を経て、過大な投機的投資をしていた巨大ヘッジファンドが破綻に追い込まれました。日本でも巨大銀行、証券会社が相次いで破綻し、金融危機の様相を呈した時期です。これに対応して主要中央銀行が積極的な金融緩和策をとったことが、バブルの発端です。ちょうど、IT、インターネットの発展・普及期と重なって、○○ドットコムとか××通信などという名前だけでも投資家が殺到し、株価が急騰する展開になりました。

この相場のピークアウトの一因は、FRBなど中央銀行の金融引き締め転換です。コロナ禍のように突然のショックに見舞われたものではないため、両ケースの相場軌道は当初からかなり異なっており、歴史の韻として、昨今ITバブル破裂が意識されることはあまりありません。ちなみに、ITバブル破裂後、FRBは金融緩和を進めますが、2001年9月11日に米同時多発テロが発生してさらに金融緩和を強化、それが住宅ブーム、サブプライム問題、リーマン危機へとつながります。

さて、相場軌道の韻をほとんど意識されないITバブル破裂ですが、教訓として留意すべきことが二つあります。第1は、コロナ禍で生じているIT、クラウド、テレワーク、サイバーセキュリティー、医療、バイオなどのテーマ株への殺到との類似です。2000年前後のIT株投資も時代観としては正しいテーマだったと言えます。ただし相場が過熱し、銘柄の吟味もなく付和雷同的に飛び乗った相場は、短期間のうちに割に合わない高水準まで祭り上げられてしまいました。第2は、伸びきった相場を終わらせたきっかけが、ささやかな金融引き締めだったということです。市場が実体経済から乖(かい)離して、政策期待で走る金融相場には、こうした脆(もろ)さがあることを心にとどめておいてください。

図表4:S&P500:ITバブル破裂vsコロナ禍

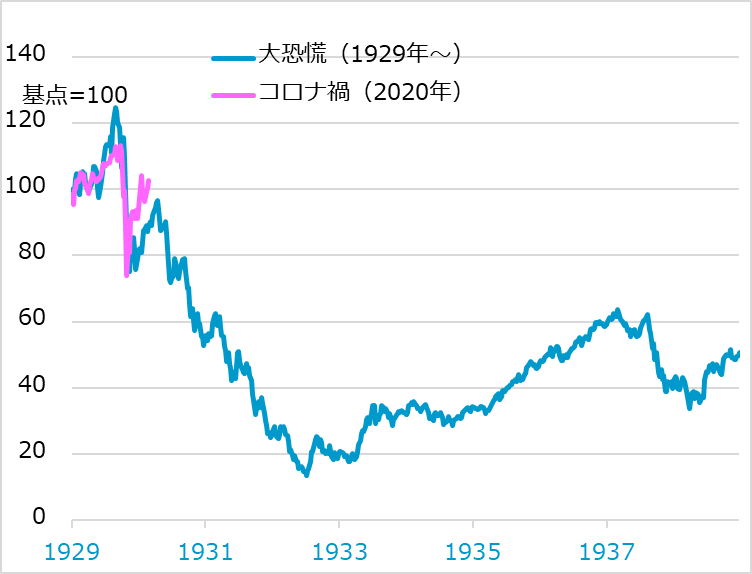

世界大恐慌との比較

1929年の株価暴落から始まる世界大恐慌の相場軌道と、コロナ禍の軌道とが踏んでいる韻は「まだ生きている」かと、市場関係者の間で今も時々話題になります(図表5)。ただし両者の間には決定的な違いがあります。

図表5:S&P500:世界大恐慌vsコロナ禍

既に紹介したように、現代の政策当局者は、1930年代の政策対応の失敗が大恐慌を招いたとの教訓から、リーマン危機でも、コロナ禍でも、財政・金融政策をこれでもかと発動し、相場の下落、経済の悪化を阻止するようになっています。阻止に失敗すると、1930年代のように立ち直りが利かず、社会的にも政策的にもはるかに大きなコストがかかると考えられています。この歴史的失敗の轍(てつ)を踏んだ事例として、1990年代以降の日本の「失われた20年」も教訓とされています。

実は、1930年代は、単に株式相場が急落したのみならず、政府は景況悪化で税収が減る分だけ財政は緊縮し、金本位制の下で自由に動けない金融政策は実質引き締めに向かうという有様でした。この見方からは、世界大恐慌は「政策の逆噴射」による人災だったとまで言われることがあります。その証左として、大恐慌下では、金本位制を止めて、為替レート下落、金融緩和が可能になった国から立ち直っていったことが指摘されます。

また米国ではフランクリン・ルーズベルト政権の誕生後、ニューディール政策による需要と雇用の創出へ財政を積極化しました。1935年前後の株価の上昇が示すように、大恐慌はいったん終息しかかります。しかし1937年に、FRBがそろそろいいだろうと、政策の正常化へ預金準備率引き上げという「出口」に動いて程なく、株価は急反落。結局、第2次世界大戦の戦争需要まで、不況とデフレが続く事態になりました。米政府は大量発行する国債の金利を抑えるため、FRBに国債価格支持策(国債金利上限維持策)を課し、金融政策を縛り続けました。

そして現在、コロナ禍で空前の財政・金融政策が発動され、中央銀行が国債を無制限買い入れするという政策自体をどう収拾するかについても、先の長い課題となり、先々市場を悩ませることになる可能性があります。

コロナ禍相場への教訓

コロナ禍相場への教訓として、リーマン危機、ITバブル破裂、世界大恐慌の3つの歴史的事例から何を留意すべきか、私なりの見方を三つ列挙します。

1:金融相場に過信は禁物

足元の株式の金融相場の持続性に過信は禁物。空前の財政金融政策、経済の大底からの活動再開で目線は上向いていますが、withコロナ経済の重さは中期的にはかなり意識されると警戒しています。

2:中期的な政治リスクに注意

金融相場は期待主導であり、その期待を支える主因が政策への信頼です。ここまで果敢に対応してきた政策当局が、どこかで手を引くことは想定されません。しかし、短期的には期限のある政策の延長・引き継ぎ、追加政策導入がもたつくなどの段差、中期的には政策の行き届かなさ、効果不足、長期的には「出口」が市場を神経質にする場面があり得ます。民主主義国では、米大統領選挙など、選挙で政策の継続に懸念が生じることもリスクです。

3:コロナ・テーマ株への安易な投資

コロナ・テーマ株への付和雷同的な投資も、相場が上がるほど警戒を要します。コロナ禍が経済・社会の変化を加速させ、そのテーマを狙う投資に大きな妙味はあるでしょう。ただし、期待先行で進む相場になることは免れないことも留意する必要があります。銘柄の吟味、リスク分散、相場の地合いと時機へのアンテナなど、当然と言えば当然の注意ですから、慢心せず、怠らないように臨んでいただきたいと願います。

コロナ禍の金融相場について、従来からの基本想定に変更はありません。

7月の一進一退を経て、押し目買い勢力に支えられて8月は底堅く、海外ファンドの夏休み明けにはしっかり、ただし、この金融相場が7割回復経済の重さ、北半球秋冬期のコロナ感染第2波への警戒、米大統領選などの重大リスクをすんなり超えられるかは相当に警戒すべき、というイメージです。相場がここで調整に入ると、3つの歴史的事例とどこか似た韻を踏んでいるように思えるかもしれませんが、その背景事情が必ずしも同じでないことは、当レポートでお分かりいただけるでしょう。韻を意識しつつも、対応は必ずしも同じではないと考えて臨んでいます。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。