![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

貯めながら増やす:米国株式の積立投資効果を検証する

投資の世界では「リスクはリターンの源泉である」との考えが常識です。また、「短期投資よりも長期投資の方がリターンを安定化させやすい」ことも市場実績で知られています。

図表1で示したように、米国株式の市場実績(総収益)が「リスク調整後リターン」(短期的変動を加味したリターン)で日本株式を大きく凌駕してきたことは一目瞭然です。米国株式が世界の資本主義経済の発展、イノベーション(技術革新)の進展、株主価値の向上を主導してきたと言えます。

もちろん、米国市場でも(例えばS&P500指数を構成する企業のなかには)、新陳代謝に晒されて存在感が低下してきた企業は多くあります。逆に、時代の変化を先取りし、市場で「勝ち組」と評価される企業の時価総額は相対的に増加し、S&P500指数の構成銘柄に選定される例もあります。

米国市場ではGAFAMが時価総額ウエイト(比率)を高め、時価総額が今年急増しているテスラ(TSLA)は「近々S&P500構成銘柄に入りそうな銘柄」として有力視されています。

コロナ禍の社会的距離戦略を受け、本年4月にナスダック100指数の構成銘柄となったズーム・ビデオ・コミュニケーションズ(ZM)もS&P500指数の構成銘柄になるかもしれません。

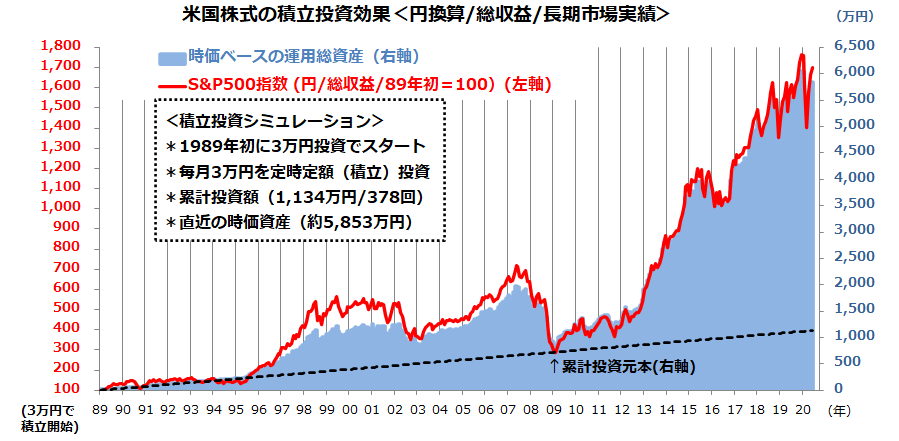

このように、S&P500指数(時価総額加重平均指数)は構成銘柄とそのウエイトを変化させつつ「長期的な成長期待」を織り込んでいく株価指数と言えます。図表4は、S&P500総収益指数(円換算)の平成元年(1989年)以降の積立投資(定時定額投資)実績を検証したシミュレーションです。

<表4:米国株式の積立投資(定時定額投資)実績を検証>

出所:Bloombergより楽天証券経済研究所作成(2020年6月末)

図表4は、1989年初を起点に「毎月3万円をS&P500指数(円)に積立投資してきた」と想定したシミュレーションです。投資元本(簿価)は1,134万円(3万円×378回)でしたが、直近の総資産(時価)は約5,853万円に成長。投資元本が約5.2倍に増えたことがわかります(2020年6月末)。

米国の一般投資家には、「長期の視野に立った資産形成=貯めながら増やす=余剰資金は市場で働いてもらう=経済・企業の成長期待を享受していく」との考えが浸透しています。

現代投資理論では、「投機(短期売買)は投資に及ばず」(短期売買の繰り返しで得られるリターンは長期投資に及ばない)との本質が説かれています。

図表1で示した米国株式(S&P500指数/円)の総収益リターン(年率)は平均して+11.3%と計算できます。米国株式が「リスクを乗り越えた忍耐に相応しいリターンをもたらしてきた」との市場実績を示します。

積立投資(定時定額投資)による「ドルコスト平均法効果」(時間分散の効果)と「複利運用効果」(雪だるま効果)で、長期にわたり積み上げてきた数量(口数)が大きなリターン(資産拡大)に結びついたことがわかります。

コロナ危機で株価が急落した今年の2~3月も、「積立投資を続けた(やめなかった)投資家」と「新たに積立投資をスタートした投資家」に好機だったことが認識されています。資産形成のコア(中核)として米国株式の積立投資(定時定額投資)に注目したいと思います。

▼著者おすすめのバックナンバー

2020年7月17日:意外?米国株高を支える3つのサプライズに注目

2020年7月10日:米国株はポスト・トランプで揺れる?民主党政権誕生に備える投資戦略

2020年7月3日:デジタルシフトが加速?時価総額の変化でみる日米株式市場

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)