日本、米国、世界株式のリターン実績を長期の時間軸で比較

新型ウイルス感染拡大を不安視しつつ世界株式は堅調な動きを示しています。米国市場を中心とする金融緩和の長期化観測が支える流動性相場と言えそうです。

ただ、感染拡大の景気や業績への影響、米中対立の激化、大統領選を巡る不確実性などリスク要因は絶えません。投資家のなかには市場環境が悪化して「下がるのが怖い」ので売り、「上がると焦って買う」を繰り返し(結果的に)資産が増えない方もいるようです。

国内株式のみの短期売買に終始し、「実現損」を繰り返すなら「もったいない」としか言いようがありません。そこで再認識したい投資手法が「市場変動に一喜一憂しなくて良い資産運用法」です。

そのコア(中核)にしたいのが「米国株式の長期積立投資(定時定額投資)」です。

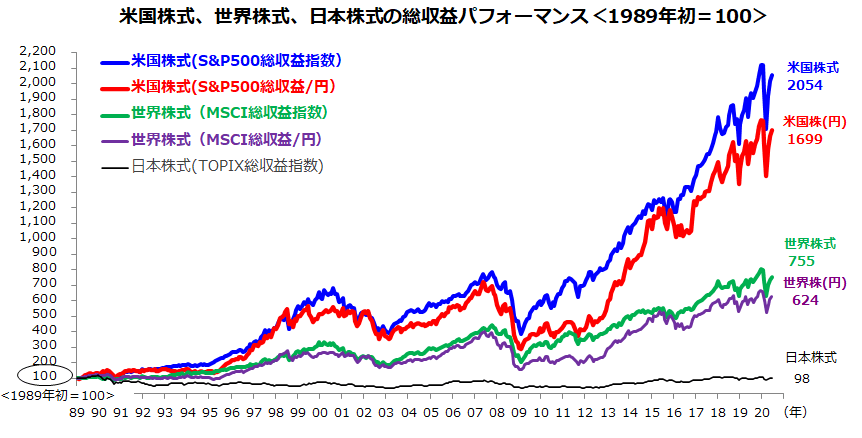

図表1で、米国株式、世界株式、日本株式の長期総収益(ドルベースの配当込みリターン)と円換算パフォーマンスを比較してみます。平成元年(1989年初)を100とした場合の国内株式(TOPIX)は最近でも98といまだマイナスリターンとなっていますが、同じ期間で米国株式は約20.5倍、世界株式は約7.6倍に成長してきました(2020年6月)。

株式市場が短期的変動に直面する場面を「長期的リターンを得るために避けられないリスク(リターンのブレ)」と認識し、投資対象を冷静に考え直す機会にしたいと思います。現代投資理論の本質である「投資は投機(短期売買)にあらず」と「長期分散投資が大切」との議論も再認識したいと考えます。

<図表1:内外株式のリターン(総収益)を長期目線で比較する>

出所:Bloombergより楽天証券経済研究所作成(1989年初~2020年6月末)

米国株式の「長期的な優勢」を支える要因を知る

なぜ米国株式は日本株式より優勢に推移してきたのでしょうか。日本株式の長期にわたる劣勢は、不動産バブル崩壊に続く金融不況、円高・デフレ不況の影響を受けてきたことが挙げられます。

今後も、少子高齢化の進行で総人口が減少するなか、人口動態の変化が日本経済の成長期待を抑制する現実を直視する必要がありそうです。

米国では生産年齢人口(15歳から64歳まで)が増加している一方、日本は減少しています。日本の労働人口はシニア世代(65歳以上)、女性、外国人労働者の就業参加やロボット導入で補わざるを得ず、持続的成長を期待しにくい状況です。

2007年に3億人を突破した米国の総人口は現在約3億2,800万人を超え、イノベーション(技術革新)の進展と資本(リスクテイク・マネー)が結びつくことで生産性改善や成長期待が後押しされてきました。

もちろん米国も「完全」ではなく、「貧富の格差」や「政治的な分断」など諸問題があります。現在進行形のコロナ禍と経済的影響も不透明です。とはいえ、コロナ禍が早晩終息に向かうなら、世界の経済や資本市場で「主役」を担い続ける米国の成長期待にあらためて注目したいと思います。

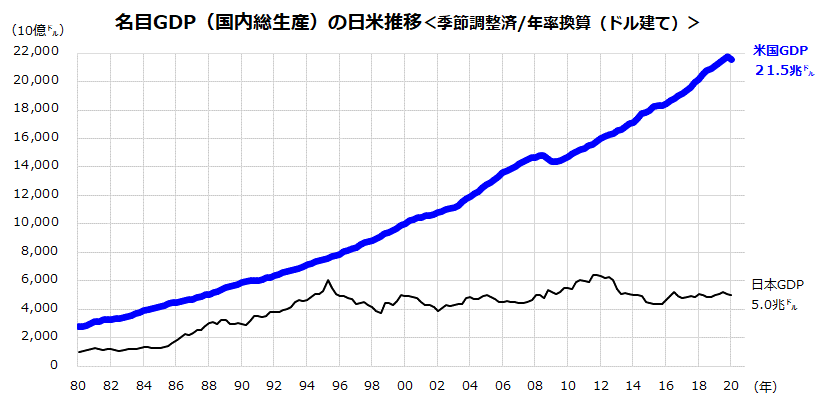

<図表2:米国株式が優勢である理由-日本よりも成長期待が高い>

出所:Bloombergより楽天証券経済研究所作成(1980年1Q~2020年1Q)

図表2は、米国の名目GDP(国内総生産/ドル)と日本の名目GDP(同)の推移を示したものです。

日本の製造業・サービス業が生み出す付加価値合計(海外投資から得られる収益を除く)は2012年をピークに伸び悩んでいます。一方、米国の名目GDPは成長し続け、今や日本のGDPの約4.3倍に増加しました(2020年第1Qの年率換算)。

米国株のROEは世界的に見ても高い

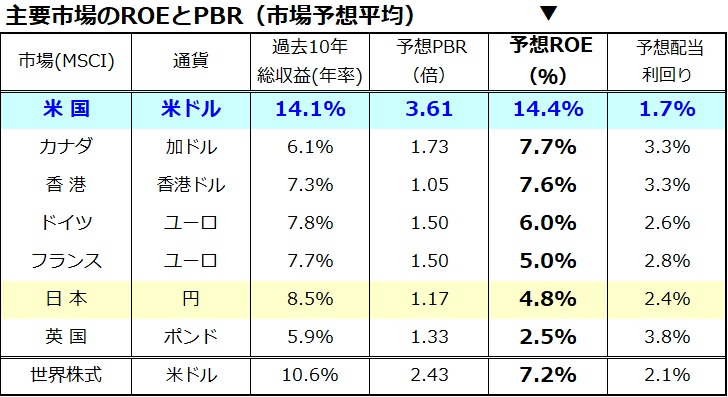

また、米国株式市場の利益率をROE(株主資本利益率)で国際比較すると日本株式市場より高位にあります。

図表3で一覧するように、米国株式の予想ROEは14.4%と高く、市場での評価(バリュエーション)を示す予想PBR(株価純資産倍率)も3.61倍と高くなっています。一方、日本株式の予想ROEは4.8%と低位で、株価が相対的に安い(予想PBRが1.17倍と低い)と言えそうです。

株主資本(自己資本)を分母にした利益率(収益率)が国際比較で圧倒的に高い点も「世界の投資マネー」を引き付けやすい米国株式市場の特徴と言えます。

<図表3:米国株式が優勢である理由-株主資本利益率が高い>

出所:Bloombergより楽天証券経済研究所作成(2020年7月20日)

貯めながら増やす:米国株式の積立投資効果を検証する

投資の世界では「リスクはリターンの源泉である」との考えが常識です。また、「短期投資よりも長期投資の方がリターンを安定化させやすい」ことも市場実績で知られています。

図表1で示したように、米国株式の市場実績(総収益)が「リスク調整後リターン」(短期的変動を加味したリターン)で日本株式を大きく凌駕してきたことは一目瞭然です。米国株式が世界の資本主義経済の発展、イノベーション(技術革新)の進展、株主価値の向上を主導してきたと言えます。

もちろん、米国市場でも(例えばS&P500指数を構成する企業のなかには)、新陳代謝に晒されて存在感が低下してきた企業は多くあります。逆に、時代の変化を先取りし、市場で「勝ち組」と評価される企業の時価総額は相対的に増加し、S&P500指数の構成銘柄に選定される例もあります。

米国市場ではGAFAMが時価総額ウエイト(比率)を高め、時価総額が今年急増しているテスラ(TSLA)は「近々S&P500構成銘柄に入りそうな銘柄」として有力視されています。

コロナ禍の社会的距離戦略を受け、本年4月にナスダック100指数の構成銘柄となったズーム・ビデオ・コミュニケーションズ(ZM)もS&P500指数の構成銘柄になるかもしれません。

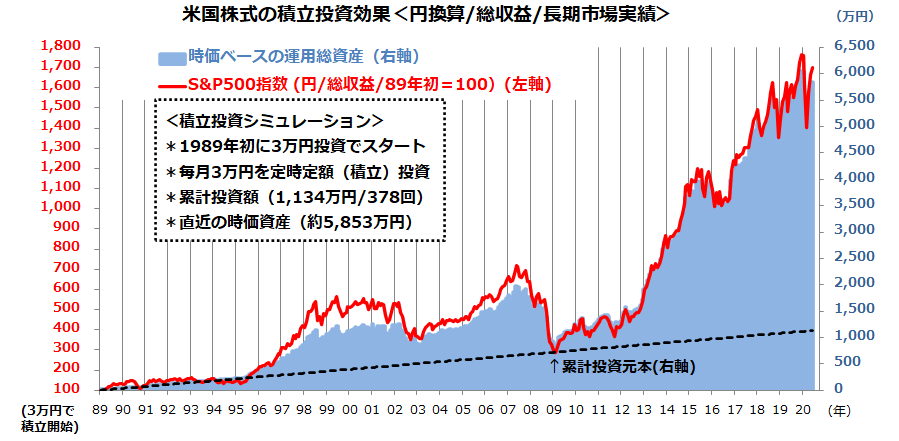

このように、S&P500指数(時価総額加重平均指数)は構成銘柄とそのウエイトを変化させつつ「長期的な成長期待」を織り込んでいく株価指数と言えます。図表4は、S&P500総収益指数(円換算)の平成元年(1989年)以降の積立投資(定時定額投資)実績を検証したシミュレーションです。

<表4:米国株式の積立投資(定時定額投資)実績を検証>

出所:Bloombergより楽天証券経済研究所作成(2020年6月末)

図表4は、1989年初を起点に「毎月3万円をS&P500指数(円)に積立投資してきた」と想定したシミュレーションです。投資元本(簿価)は1,134万円(3万円×378回)でしたが、直近の総資産(時価)は約5,853万円に成長。投資元本が約5.2倍に増えたことがわかります(2020年6月末)。

米国の一般投資家には、「長期の視野に立った資産形成=貯めながら増やす=余剰資金は市場で働いてもらう=経済・企業の成長期待を享受していく」との考えが浸透しています。

現代投資理論では、「投機(短期売買)は投資に及ばず」(短期売買の繰り返しで得られるリターンは長期投資に及ばない)との本質が説かれています。

図表1で示した米国株式(S&P500指数/円)の総収益リターン(年率)は平均して+11.3%と計算できます。米国株式が「リスクを乗り越えた忍耐に相応しいリターンをもたらしてきた」との市場実績を示します。

積立投資(定時定額投資)による「ドルコスト平均法効果」(時間分散の効果)と「複利運用効果」(雪だるま効果)で、長期にわたり積み上げてきた数量(口数)が大きなリターン(資産拡大)に結びついたことがわかります。

コロナ危機で株価が急落した今年の2~3月も、「積立投資を続けた(やめなかった)投資家」と「新たに積立投資をスタートした投資家」に好機だったことが認識されています。資産形成のコア(中核)として米国株式の積立投資(定時定額投資)に注目したいと思います。

▼著者おすすめのバックナンバー

2020年7月17日:意外?米国株高を支える3つのサプライズに注目

2020年7月10日:米国株はポスト・トランプで揺れる?民主党政権誕生に備える投資戦略

2020年7月3日:デジタルシフトが加速?時価総額の変化でみる日米株式市場

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。