![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

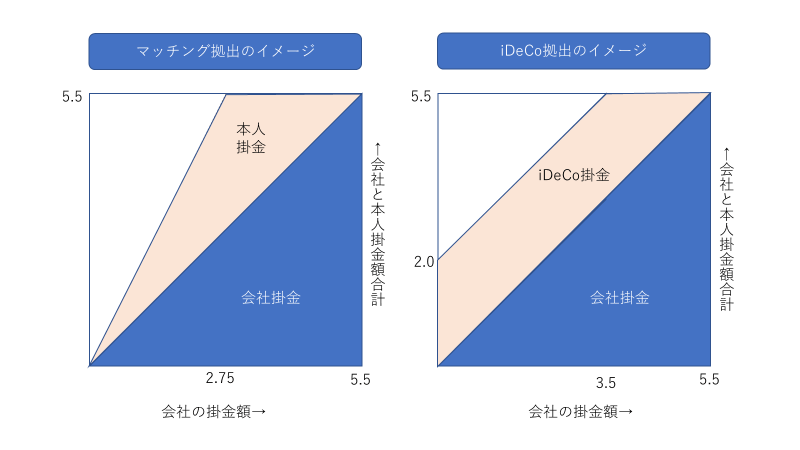

基本的な条件比較:いくら積み立てられるかは会社の掛金額による

まず前提として「会社がマッチング拠出を導入していて、これを利用している場合、iDeCo加入はできない」という条件があります。マッチング拠出を未利用の場合はiDeCoに加入できます。

マッチング拠出とは、個人が企業型DCに上乗せ拠出をできる仕組みで、iDeCoと同等の税制優遇が受けられ、「月5.5万円-会社の掛金額」を拠出できます。

つまり、会社の掛金額が3.5万円より少ない場合は、今回の規制緩和によるiDeCo(月2.0万円まで)より多く拠出できる理屈になります(会社の掛金が3.5万円以上の場合、iDeCoもマッチング拠出も拠出額は制限される)。

しかし、「会社の掛金より多く、個人の掛金はマッチング拠出できない」という謎の制約がありますので(一応理由はありますが、話を分かりやすくするため、ここでは省略します)、会社の掛金額が2.0万円以下の場合、企業型DCよりiDeCoのほうが多く拠出できることになります。

これをおさらいしましょう。

| 会社の掛金額 | 多く拠出できるのは? |

| 0~2.0万円 | iDeCoのほうが多く出せる |

| 2.0万~3.5万円 | マッチング拠出のほうが多く出せる |

| 3.5万円以上 | どちらも同じ |

| 注:確定給付型の企業年金を併用している場合、それぞれ0~1.2万円、1.2万~1.55万円、1.2万~2.75万円にそれぞれ読み替えてください | |

話がややこしいので図版を作っておきましたので、参照してください(図版がややこしいという人はご容赦を!)。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)