iDeCo法律改正が実現!企業型DC加入者もiDeCoに入れるように

通常国会が6月17日に閉会しました。

今国会は70歳現役社会への布石を打つ法律の改正があったり、公的年金と私的年金改正が実現したり、新NISA(ニーサ:少額投資非課税制度)を準備する法改正が通ったり、個人のマネーにかかわる、変化の大きい国会となりました。

その中でもiDeCo(イデコ:個人型確定拠出年金)の法改正は注目したいところです。特に「今まで入れなかった約750万人」(2020年5月末現在)がiDeCoに加入できるようになる、という意味では大きな拡大といえるからです。

去る2017年1月からiDeCoの規制緩和が行われ、多くの方がiDeCoに加入しました。現在では150万人以上が利用しています。しかし、企業型の確定拠出年金(以下DC)にすでに加入している人にとっては、現実的には加入ができない仕組みでした。各社の規約でiDeCo加入を認める必要があったからです。

また、会社が制度変更をすればいいという簡単な話ではなく、企業型DCの縮小をセットで行わなければならず、個人にとっても会社にとっても使いにくい規制となっていました。

今回の改正ではそのデメリットを廃し、「企業が制度変更を行わなくても、企業型DC加入者はiDeCoに加入できる」ということになります。2022年10月実施予定で、拠出限度額は月2.0万円になります。iDeCoの拠出額は企業型DCの掛金額に左右されません。ただし確定給付型の企業年金にも加入している場合は月1.2万円に下がります。

……さて、ここまでは原則を説明しました。それで自分は「iDeCoに入った方がいいのか」については、もうちょっと検討すべきことがあります。今回は個人のライフプランも考えてポイントを整理してみたいと思います。

基本的な条件比較:いくら積み立てられるかは会社の掛金額による

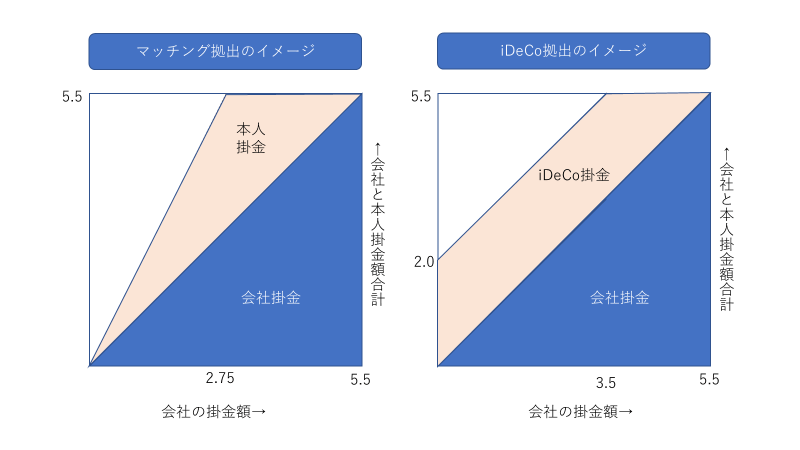

まず前提として「会社がマッチング拠出を導入していて、これを利用している場合、iDeCo加入はできない」という条件があります。マッチング拠出を未利用の場合はiDeCoに加入できます。

マッチング拠出とは、個人が企業型DCに上乗せ拠出をできる仕組みで、iDeCoと同等の税制優遇が受けられ、「月5.5万円-会社の掛金額」を拠出できます。

つまり、会社の掛金額が3.5万円より少ない場合は、今回の規制緩和によるiDeCo(月2.0万円まで)より多く拠出できる理屈になります(会社の掛金が3.5万円以上の場合、iDeCoもマッチング拠出も拠出額は制限される)。

しかし、「会社の掛金より多く、個人の掛金はマッチング拠出できない」という謎の制約がありますので(一応理由はありますが、話を分かりやすくするため、ここでは省略します)、会社の掛金額が2.0万円以下の場合、企業型DCよりiDeCoのほうが多く拠出できることになります。

これをおさらいしましょう。

| 会社の掛金額 | 多く拠出できるのは? |

| 0~2.0万円 | iDeCoのほうが多く出せる |

| 2.0万~3.5万円 | マッチング拠出のほうが多く出せる |

| 3.5万円以上 | どちらも同じ |

| 注:確定給付型の企業年金を併用している場合、それぞれ0~1.2万円、1.2万~1.55万円、1.2万~2.75万円にそれぞれ読み替えてください | |

話がややこしいので図版を作っておきましたので、参照してください(図版がややこしいという人はご容赦を!)。

マッチング拠出ができる場合、iDeCoとどちらがいいか

積み立てられる金額については前ページのとおりですが、それ以外にもiDeCoとマッチング拠出には制度上の違いがあります。ポイントは大きく2つに分かれます。

ポイント1:iDeCoに入る場合、口座管理手数料は自分持ち(企業型DCは全額会社持ちのことがほとんど)

iDeCoは他の口座と異なる特徴として実費での運営コスト負担があります。楽天証券やいくつかの金融機関は運営管理機関側の手数料を無料としていますが、国民年金基金連合会と信託銀行(資産管理を担う)が徴収する月171円を払う必要があります。

しかし、企業型DCでは基本的に会社が全額負担をしており、マッチング拠出利用者のみ費用負担を求める例はほとんどありません。マッチング拠出の税制優遇はiDeCoと同様ですから、年間2,052円を負担しない分、マッチング拠出は有利といえます。

ポイント2:iDeCoの商品ラインナップは自分で選べる(企業型DCは会社が一方的に決めている)

運用商品のラインナップでは、企業型DCよりiDeCoのほうが優れていることがしばしばあります。特に信託報酬(運用管理費用)については、2000年代の設定がそのまま残っていた企業型DCの場合、割高になっている傾向がみられます。

どうすればいいか?

運用商品の追加設定をしているか、2010年代以降に導入して運用コストの低い投資信託をラインナップしていた場合は、企業型DCにも信託報酬が低い投資信託が含まれていることがあります。しかし、「つみたてNISAの水準より高い」投資信託ばかりであれば、マッチング拠出よりiDeCoのほうがいいでしょう(例えば、日本株で運用するインデックスファンドが年0.7%以上だったり、バランス型ファンドが年1.5%以上だったり)。

その他、iDeCoに入ると「口座管理が2つに分かれる」という問題もあります。気にしない人にとっては気にならない要素ですが、面倒さが増す、と感じる人はマッチング拠出にして「確定拠出年金口座は1つにしておく」のほうが楽かもしれません。

もう一つの悩み「選択制掛金」の場合

さらにもう一つの問題があります。「うちは会社からはマッチング拠出とは言われてないけれど、自分で企業型DCの掛金額を決められる」という人がいるからです。

業界では「給与切り出し型DC」、社員への説明では「選択制DC」と呼ばれたりするのがそれです。ただし法律用語ではないので、必ずしもこの言葉を使うとは限りません。

いわゆる「選択制DC」の場合、事実上「5.5万円の枠を個人が自由に使えるiDeCoと、ほぼ同様の制度」になっています。賃金規程や就業規則をあらかじめ加工しておくことで「自分で給与から出す掛金」を「会社が負担した掛金」と擬態する仕組みです。自分の負担で5.5万円まで給料から掛金を捻出するのが基本となっており、税制的にはiDeCoと同様に掛金が所得控除されます。さらに、社会保険料の算定基礎も下がるので、労使の社会保険料負担も下がります(ただし社会保障からの給付額も減額されるので要注意)。

こちらは統計がないのですが、最近導入された企業ほど採用割合が高いと言われています。実は法律的にはグレーゾーンの解釈(本来の趣旨とは違う設定をしている)なので、表立って数字に表れることがないのです。

こちらについては、企業年金のない会社員のiDeCoが月2万3,000円の上限ですが、最大5万5,000円の限度額を自分が自由に使える枠と考えられ、選択制DCを使ったほうがいい、ということになります。運営コストも全額会社負担のことが多いはずです。

ただし、社会保険料の負担を下げてしまうことが不利に働く要素があります。産休・育休時の給付、失業時の求職者給付、厚生年金額や遺族年金額など、将来に困ったときにもらえるはずの社会保障給付については金額が下がることについては覚悟が必要です。

会社もきちんと説明をしていないことがあるので、説明書類をよく読み込んでみてください。

実施はもう少し先。じっくり考えてみよう

企業型DCに加入している会社員がiDeCoに加入できるようになるのは、2022年10月からです。ただし企業型DCの側でiDeCoの拠出可能額を示したり、合計の掛金額をチェックするシステムが必要になります。システム対応が間に合うことが2022年10月実施の大前提です。

また、すでにマッチング拠出をしている人がiDeCoを利用したい場合、おそらく「マッチング拠出の掛金をゼロにする」という手続きを取り、iDeCoの加入手続きをすることになるでしょう。この場合、マッチング拠出をした額についてiDeCoに移すようなことはできません。ただし、手続きの詳細はまだ未定です。

実施はもう少し先のことになります。詳細が分かってくれば本コラム、あるいは各社のiDeCoのページで案内されることになるでしょう。とりあえずは「自分の企業型DCの掛金額」をチェックして、「iDeCoかマッチング拠出、どちらに入ったほうがいいか」検討してみてください。

【追記】

実はこの原稿を書いた後、iDeCoの限度額についてさらに見直しがあると報道されています。社会保障審議会企業年金・個人年金部会でも議題になったようです。

情報によれば「確定給付型の企業年金あり」の場合、iDeCoの限度額が月1.2万円になるところを「企業型の確定拠出年金あり」の月2.0万円にそろえてみようという案のようです。確かにそのほうが「月1.2万円か月2.0万円か」という複雑さが減ります。

2022年以降、実施したいようですが、限度額引き上げは与党税調、政府税制改正大綱に載らないといけないので、まだ確定していません。年末の検討状況をチェックしたいところです。(2020年7月14日)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。