![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

株式相場は、スピード調整中とはいえ、底堅さを保っています。経済指標が4月の大底から急反発を見せ、株式投資家の買い意欲を誘う一方、最近発表された国際金融機関や政策当局の経済見通しは先行きに警戒的です。市場は数カ月中に、withコロナの実体経済の重さにおののく段階に至る可能性が高いと、私も見ています。「備え」があっても「憂いなし」とは言えない事態ですが、ひたすら入念に備えるのみ。

今回は、特に経済指標のミスリードに留意しつつ、定点観測をアップデートし、金融相場第1波の後半戦に臨みます。

IMFとFRBの警戒見通し

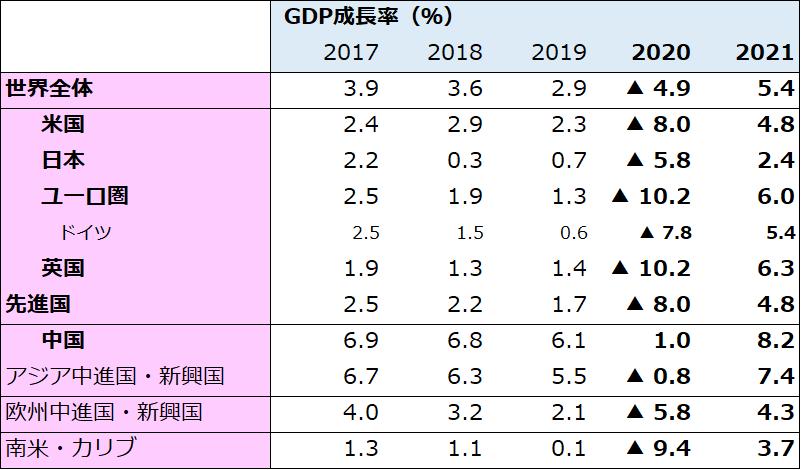

図表1は、6月に改訂されたIMF(国際通貨基金)の世界経済見通しです。2020年と2021年の実質GDP(国内総生産)成長見通しは、米国が▲8.0%と+4.8%、ユーロ圏が▲10.2%と+6.0%、日本が▲5.8%と+2.4%、中国が+1.0%と+8.2%、世界全体では▲4.9%と+5.4%。先進国では、2020年の大幅な落ち込みを2021年でも挽回できないとの想定です。中国については両年ともプラス成長見通しですが、経済の巡航成長軌道が1年ごとに6%ほど高まっていると考えれば、やはりデフレ領域にとどまる見通しです。

図表1:IMFの世界経済見通し

IMFなど国際機関の見通しは、平時には穏当に、危機時には情勢悪化を追認して警告的になりがちという性質があります。そのため、今回の見通しが、新型コロナウイルス禍の下で最初に公表された4月定例見通しより、一段と厳しい想定になっているのも違和感はありません。

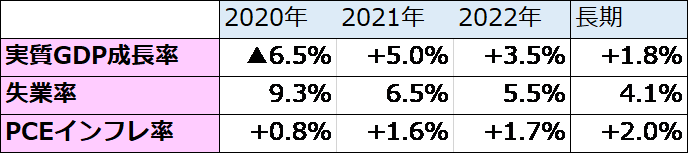

図表2:FRBメンバーの米国経済見通し

これに比べて、FRB(米連邦準備制度理事会)の見通しは、米国経済のみについてですが、悪化ぶりがもう少し控えめです(図表2)。FRBは米国の景気サポート、雇用最大化に責任を負い、その実現のために金融政策のツールを振るう機関です。経済の悪化をそのまま放置せず、目標達成に前進する意図が見通しの数字にも込められています。でも、そのFRB見通しにおいても、米経済は2020年の落ち込みから、正常軌道への復帰を2022年でも達成できない想定になっています。

水面上に浮上できない経済の息苦しさ、つらさを、株式市場は実感しないまま金融相場で走っています。何がそうさせているのでしょうか。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)