![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

回復指標のミスリード

株式相場の第1のドライバーは空前の金融財政政策でしょう。経済の底割れをさせまいと、かつて見たことのない規模と速さで政策が打たれています。それが、新型コロナウイルス感染のピークアウト観測と経済活動再開と相まって相場を弾ませました。しかし、そんな相場の高揚感に包まれて、指標回復の実相を見失っていないでしょうか。

最近の指標報道では「過去最大の上昇率」という見出しが出て、投資家の買い気を誘うことが度々。3~4月に歴史的急落を見せた指標が、経済再開で急反発するのも当然と言えば当然です。しかし、平時に微妙な変化を見るための前月比・前期比では、今まさに経済が直面する問題の核心から焦点がズレてしまいかねません。

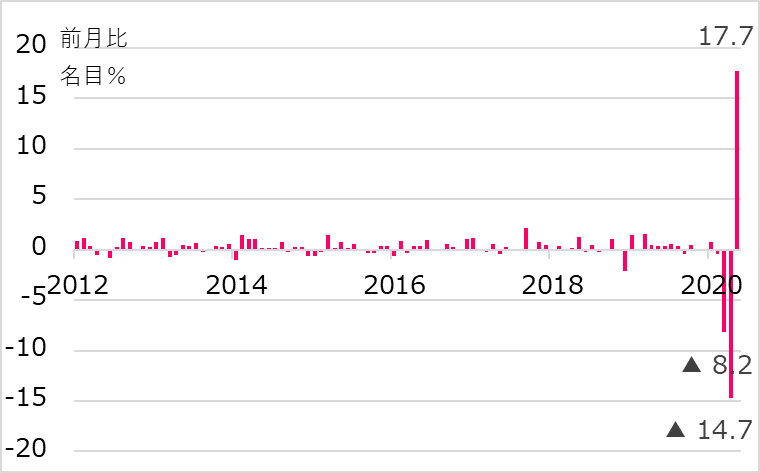

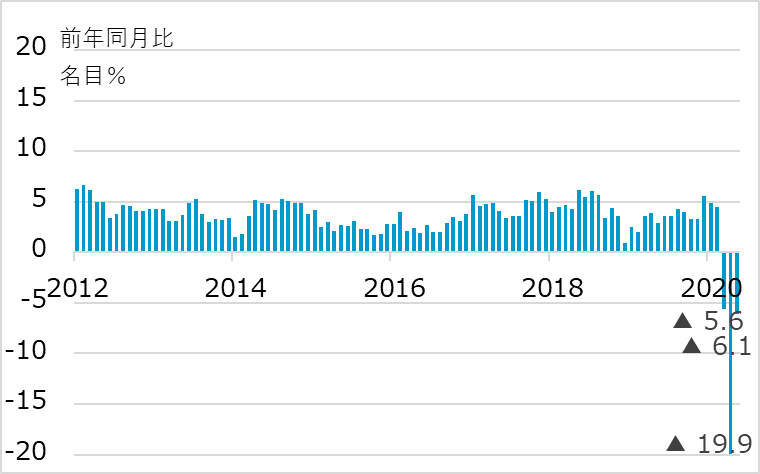

例として、米国小売売上について、図表3の前月比では3月▲8.2%、4月▲14.7%の後、5月分で+17.7%と史上最大の急反発を見せました。平時に平均で前月比+0.3%を超えるか否かで景気の強弱を測る指標で、この異常な振れを単純に好感して大丈夫でしょうか。図表4で前年同月比を見ると、回復の程度を実感しやすくなります。実績は3月▲5.6%、4月▲19.9%、5月▲6.1%。平時には前年比平均+4%ほどを軸に強弱を判定します。この尺度では5月時点でも前年比ベースで事実上▲10%(▲6.1%と+4%の差)の水準感です。

図表3:米国の小売売上(前月比)

図表4:米国の小売売上(前年同月比)

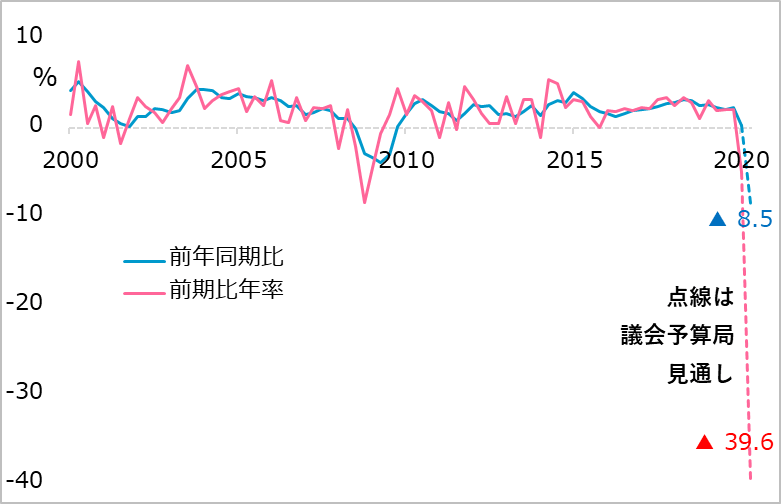

図表5:米国の実質GDP成長率

他の重要指標では、7月下旬発表の4~6月米GDPは前期比、さらにそれを4乗した年率で報道されるでしょうが、やはり一時的な不必要に強調した数字と言えます(図表5)。

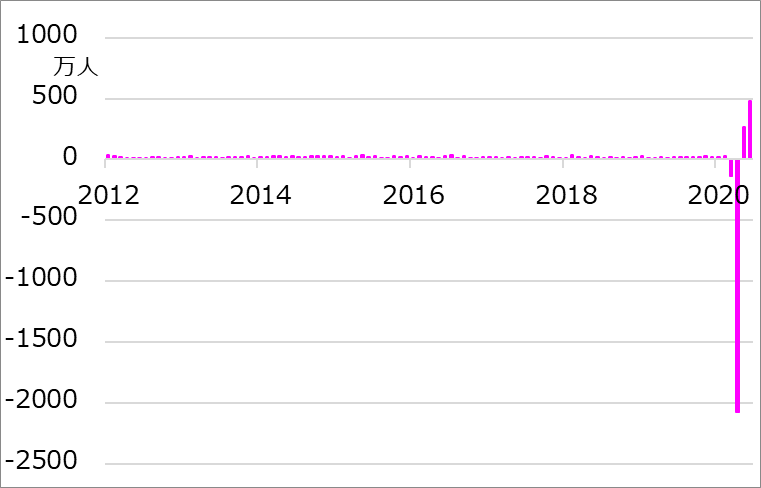

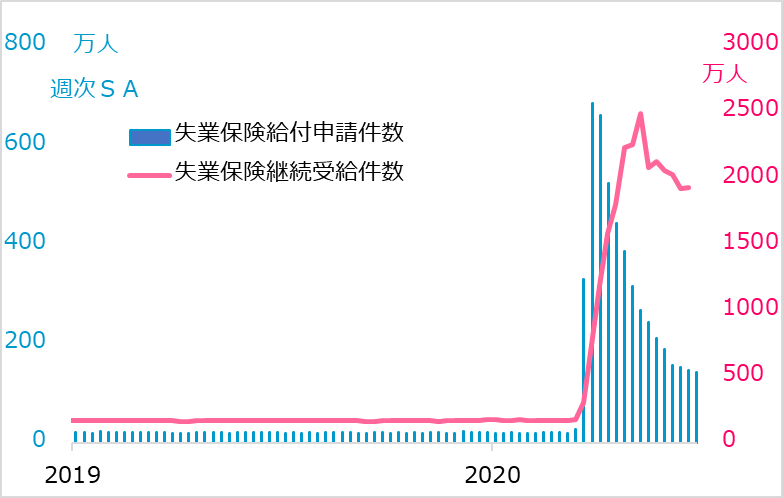

米雇用統計では、非農業雇用者数が前月比で4月▲2,078万人、5月+270万人、6月+480万人と、平時の平均+15万人辺りの中立レベル感からかけ離れています(図表6)。雇用統計の集計・分類が平時と同列で扱えるかの疑問もあります。集計の確実性が高い失業保険継続給付件数(図表7)辺りが、時下の雇用実態を見る上で適当と考えます。

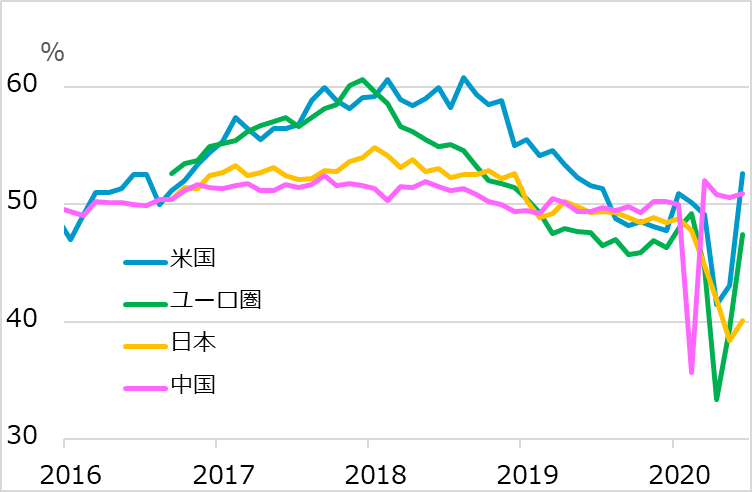

企業動向の先行指標として注目されるPMI(企業購買担当者景況指数、図表8)の解説は、平時に景気分岐点とされる「50%を回復したか」がお定まりの修飾語です。この指標は企業購買担当者に前月比どうですかとアンケートしたもの。コロナ禍で落ち込んだ後に50%程度になった場合、大底から浮揚しているのかどうか悩ましい水準と言えます。そもそも大激震に見舞われた企業担当者が平時の目線で答えているかも気になるところです。

図表6:米国の非農業雇用者数(前月比)

図表7:米国の失業保険申請・受給件数

図表8:米欧中日のPMI

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)