![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

7割経済が相場の重しになる時

マクロ経済は「レ~」字回復をたどる公算です。突然の停止で落ち込んだ分、活動再開でレ字のハネ部分のように急回復するものの、元の水準には到底届かないイメージ。「7割経済」とも言われます。指標の中期的評価の核心も、コロナ以前の正常軌道にいつ復帰できるかにあります。正常軌道の延長線、あるいは、少なくとも来年2月までなら前年同月比をフォローして、コロナ禍前と対比する眼をキープする必要があるでしょう。

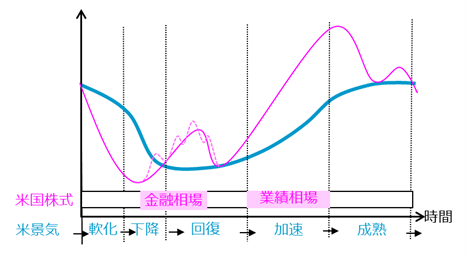

最近の堅調な株式相場は「不況下の株高=金融相場」の様相です(図表9)。経済実態も企業業績もまだ悪い段階で金融緩和が進むと、低コストで潤沢に供給されたマネーが株式など資産市場に流れ込む現象です。withコロナ経済の底打ち後には、空前の政策と、コロナへの慣れ(慢心)もあってか、それが極端に現れたと判断されます(図表10)。

図表9:金融相場のサイクル・イメージ

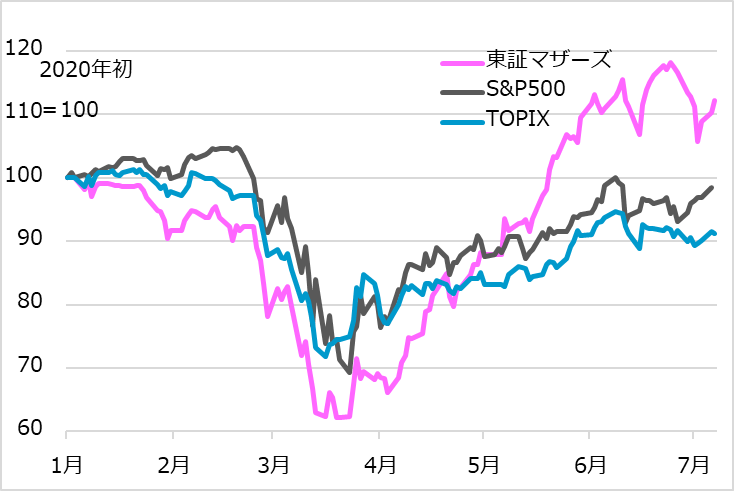

図表10:米日株価は急回復、足踏み、そして…

私の株式相場シナリオでは、6月からの時間調整で下値の堅さを確認した後、金融相場の第1波は余勢を駆って8月辺りまで持続可能か、というイメージが軸です。投資家が旺盛な押し目買い意向を保ち、経済指標の急回復、財政金融政策の初期的インパクトがまだ相場サポート効果を持つと判断しています。これに、北半球の夏場で先進国の新型コロナウイルス感染が鈍化するなら、相場に一段の弾みが付く可能性もあります。

しかし、金融相場はそもそも経済実態や企業業績の裏打ちを伴わない期待主導の相場です。通常の景気サイクルなら金融緩和の効果で、景気回復が含む始まり、企業業績への期待へつながります。しかし今回のレ字軌道では失地回復に到底至りません。平時ならマイナス成長が2四半期続くだけで「不況だ」「リセッションだ」と大騒ぎになり、市場も不安に陥るものです。それが来る経済は大幅マイナス領域に長くとどまり、厳しいデフレ圧力が続く公算です。

このため、9~10月から年末にかけて、相場の反落リスクへの警戒を拭えずにいます。リベンジ需要一巡後のマクロ経済の重さ、政策サポートが届かない領域の顕在化、時間切れ廃業・倒産そして失業者の増加、北半球秋冬期の新型コロナウイルス感染再燃の懸念、そして、米大統領選挙の不確実性(バイデン候補勝利というリスク)が重なる頃合いと考えています。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)