![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

65(リタイア後)~80歳:「高齢前期」の課題

高齢前期は、なかなか難しい時期だ。退職金などで生涯を通じて最高レベルに近い金融資産を持つ一方、本人に判断力があるので、金融商品セールスの対象にされやすく、結果的に間違った運用に陥りやすい。現在、対面営業の金融機関の主なターゲットになっているのはこの年代だろう。

現実の個人の資産運用では、株価変動に代表される「市場のリスク」と人間に影響されて不適切な運用行動に陥る「人間のリスク」の2つのリスクがあり、後者のリスクが一番問題になるのがこの時期だ。

金融機関の営業担当者個人に対する評価(「彼は真面目でいい人なので、応援したい。悪い物を勧めたりはしないだろう」といった思い込みなど)を背景に運用商品を決めてしまう。

例えば、少し前によく売れた通貨選択型の多分配型投資信託(毎月分配や隔月分配など)で通貨リスクをブラジル・レアルなどに転換するような投資信託は、多くの高齢者が、詳しい仕組みも、ブラジル経済の動向も理解できないだろうし、仕組みの点でも、手数料の点でも運用商品としてまったく不適切だ。しかし、金融機関ないしその営業担当者への素朴な信頼から売れていたのだと推察される。「営業」という行為の威力を甘く見るべきではない。

また、現状で特に注意すべき点は、分配金や配当金など「インカム・ゲイン」にこだわらないことだ。高齢者はインカム・ゲイン中心の運用をするといいという通念がまだ根強く、また、もっぱらインカム・ゲインに注目すると元本変動のリスクから目をそらすことができる。金融機関は、商品開発や営業にあって、インカム・ゲインを目指す運用は保守的で安全だというイメージを最大限に利用して、手数料の高い不適切な商品・サービスを高齢者に売り込んでいる。

仮に2,000万円の元本から毎月5万円の分配金を出すためには、税引き前に3.75%の分配金を作るといいのだが、この商品の信託報酬が1.5%だとすると、年間30万円も手数料を支払っていることになる。一回につき2万円を超す手数料のATM(自動現金支払機)を使って、自分で自分に小遣いを払っているような不経済な状況になる。なおこの場合、運用が継続的であるためには、3.75%に1.5%を加えた5.25%ものリターンが必要だ。普通のリスクの運用では難しい水準である。

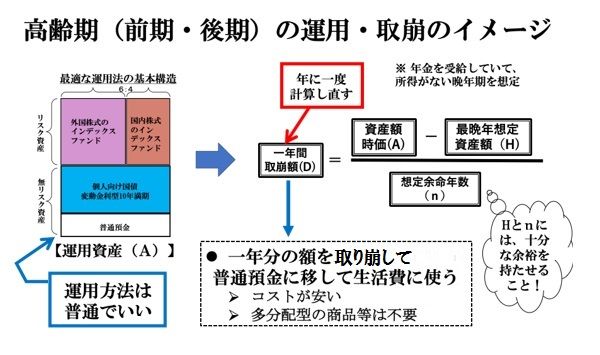

「高齢者向けの資産運用方法、あるいは商品」などというものは存在しないので、この年代の資産運用は、高齢準備期と同様なものでいい。内外株式のインデックス・ファンドでリスクを取って、無リスク部分は個人向け国債変動金利型10年満期を中心に運用するといい。同時に、例えば1年に一度といった間隔で、資産を計画的に取り崩して普通預金に移して使うのがいいだろう。取崩額の上限は、現在資産額から最晩年に持っていたい資産額を差し引いた金額を、余裕を持って想定した余命で割り算して求める。もちろん、必要がなければ上限額いっぱいまで取り崩す必要はない(図2参照)。

多分配型の投資信託や一部の信託商品あるいは生命保険などを使うと、「一回1万円以上の手数料のATM」を使っているような状態に陥るので、これを避けることが肝心だ。

この年代の方々に一言だけアドバイスするなら、いかなる場合でも、金融資産の運用に年間で元本の0.5%以上の手数料を払ってはならないという「価格感覚」を持つことだ。「年間0.5%」のフィルターによって、不適切な運用商品(投資信託、貯蓄性保険など)、サービス(ラップ運用が典型的だ)を除外することができる。「0.5%の判断基準が、あなたを護る」と申し上げておこう。

それでも、セールスの人間はお金を持った人に寄ってくるし、心情的に人間を追い払うのは難しい。高齢前期の資産運用は、人間関係の誘惑との戦いだ。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)