![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

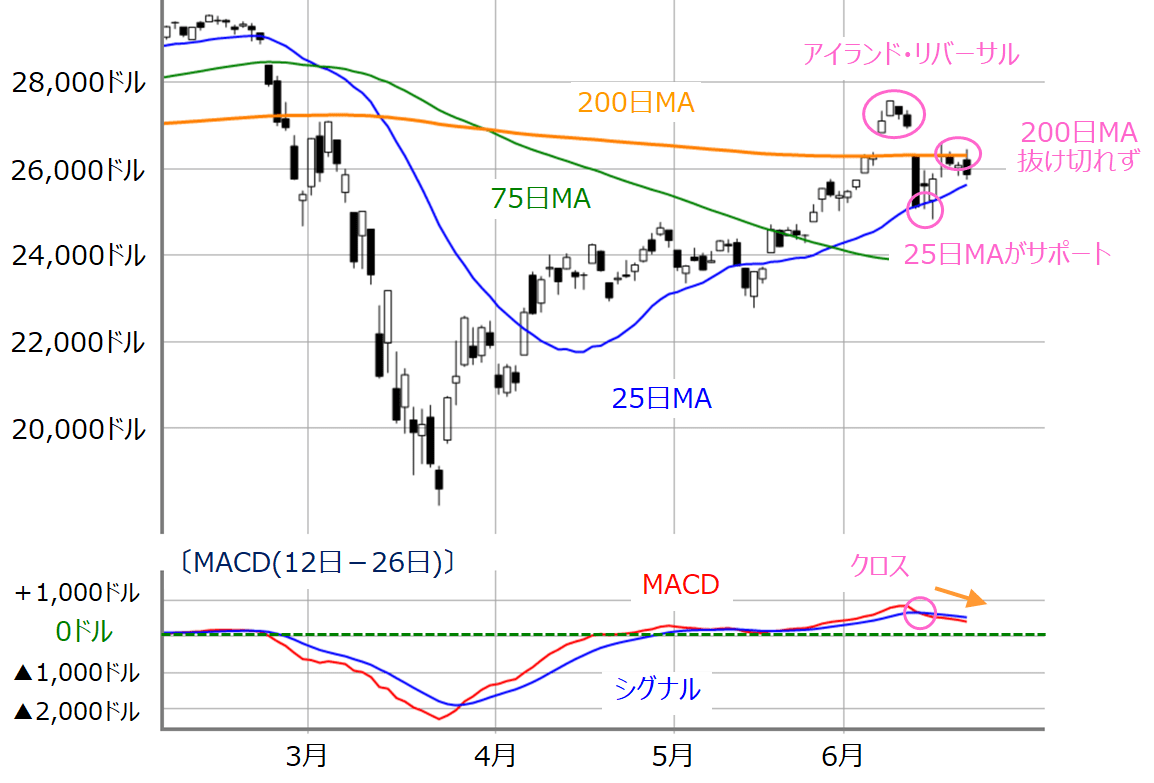

米国株市場も持ち直したが、上値を伸ばすに至らず

そして、最後に米国株市場についても見ていきます。

■(図3)米NYダウ(日足)とMACDの動き(2020年6月19日取引終了時点)

先週のNYダウ平均株価も、日経平均と同様に25日移動平均線がサポートとなって持ち直しました。その一方で、200日移動平均線を上抜けできず、「アイランド・リバーサル」の窓埋めも進んでいません。下段のMACDについても、先週にシグナルを下抜けた後、今週も右肩下がりが続いています。相場が崩れるのを回避できたものの、再び上値を伸ばす動きには至っていないと言えます。

先週の株価が持ち直したのは、FRB(米連邦準備制度理事会)が社債購入の開始を発表した他、トランプ政権が新たに1兆ドル規模のインフラ投資を検討していると報じられたこと、発表された経済指標が予想ほど悪くないものが相次いだことなどがきっかけです。さらに、国内でも、コロナウイルスをめぐる人の移動や店舗の営業といった自粛規制が解除された他、東京エレクトロンが強気の業績ガイダンスを示したことなども追い風となりました。

確かに、最近の相場材料は前向きなものが増えており、コロナ感染による実体経済への影響や回復スピードが想定していたよりも早まる可能性は以前よりも高まってきたと思われます。

ただし、現在の株価水準が、金融緩和や信用緩和、そして需給を中心に吊り上げられてきた面もあるだけに、これらの好材料を織り込んだとしても、実体経済と株価水準とのあいだに生じたギャップを埋めることができるのかは微妙です。

これまでは株価の戻りを試す段階だったため、「事態は思ったほど改善しなくとも、悪くなっていない限りは買える」という状況だったと言えます。ただ、日経平均が2万3,000~2万4,000円台の天井圏の抵抗帯に差し掛かり、米株市場でもNASDAQが1万p台に乗せて史上最高値を更新するなど、ここからは戻りを試す状況から、さらに買い上がれる状況か否かを判断する段階に入ります。

また、経済活動とコロナ再拡大が表裏の関係である他、日米の政局や、香港・北朝鮮情勢など政治の影もくすぶっていますので、相場材料の面で見ても、今週の相場は日柄調整を中心に進んで行くと思われます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[今週の日経平均]最高値更新!日経平均とTOPIXはどこまで上を目指せる?~「相場の勢い」と「買い材料」~](https://m-rakuten.ismcdn.jp/mwimgs/0/1/356m/img_0140eebbe8b4844ce63465a11f41881234066.jpg)

![[今週の日本株]「強くない」相場の強さで株価上昇?~高値更新は容易いが、課題はその先の7月相場~](https://m-rakuten.ismcdn.jp/mwimgs/e/1/356m/img_e1db9e5b5292bd5d8b3ae76c8da34e7f34002.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)