![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

コロナ相場の相違点

コロナ禍後については、通常の景気-株価サイクルと異なる事情を勘案する必要があると留意しています。それを(1)サイクルそのもの、(2)経済政策、(3)ミクロのテーマの観点から整理します。

(1)サイクルそのもの

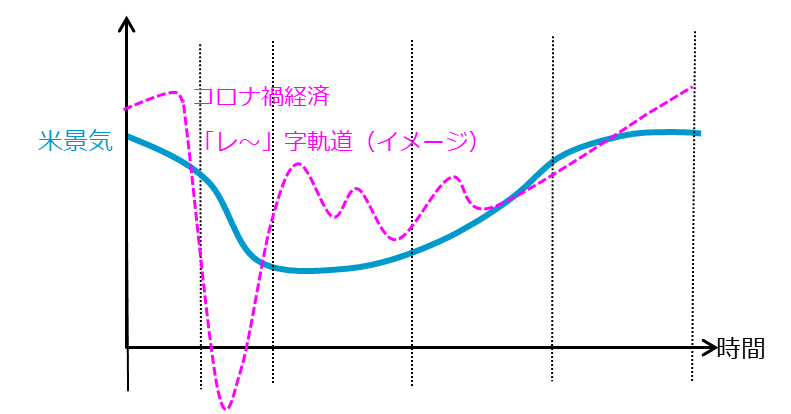

コロナ・ショックによる景気の落ち込みは突然生じました(図表4)。企業の在庫調整などに伴う自律的な景気下降サイクルとして生じたものではありません。急激なマイナス成長に見舞われ、経済再開と共に、皆一気に目線を上向きに転じ、挽回へ動きます。この心理が株高にも作用していると感じますが、問題はその後、「レ」字回復で水面上に戻れない経済は、そこから自律的な下降サイクルに陥るのかもしれません。

図表4:コロナ禍経済の「レ~」字軌道(イメージ)

(2)経済政策

この景気の先行きリスクも見越して、各国当局は経済政策に余念がありません。中長期的にデフレ経済の圧迫が続くなら、その分、経済政策の下支えも強く長く続くと判断されます。政策不足が懸念されれば、株式相場にもマイナスです。しかし、ある程度経済が底堅さを保つ程度であれば、実体経済の重さに対して、資産価格の上昇動意が早く大きく現れる可能性が高いと判断しています。

この過程で幸いなことに、早期に新型コロナウイルス感染が終息するとか、特効薬・ワクチンのメドが付くなら、空前の政策は一気に過剰政策バブルを資産市場にもたらす可能性があります。

(3)ミクロのテーマ

株式相場では今回、マクロ経済が中期的に重いとの展望の一方、ミクロのテーマが明快で有望です。コロナ禍によって、テレワーク、クラウド、医療、バイオなどいくつかの産業や企業で、長期的に期待された変化が一気に進もうとしています。GDP成長率が低く、デフレギャップが圧しかかっていても、これら分野の成長は高ペースで、個別企業では業績も株価も何倍にもなるものが出てくるでしょう。

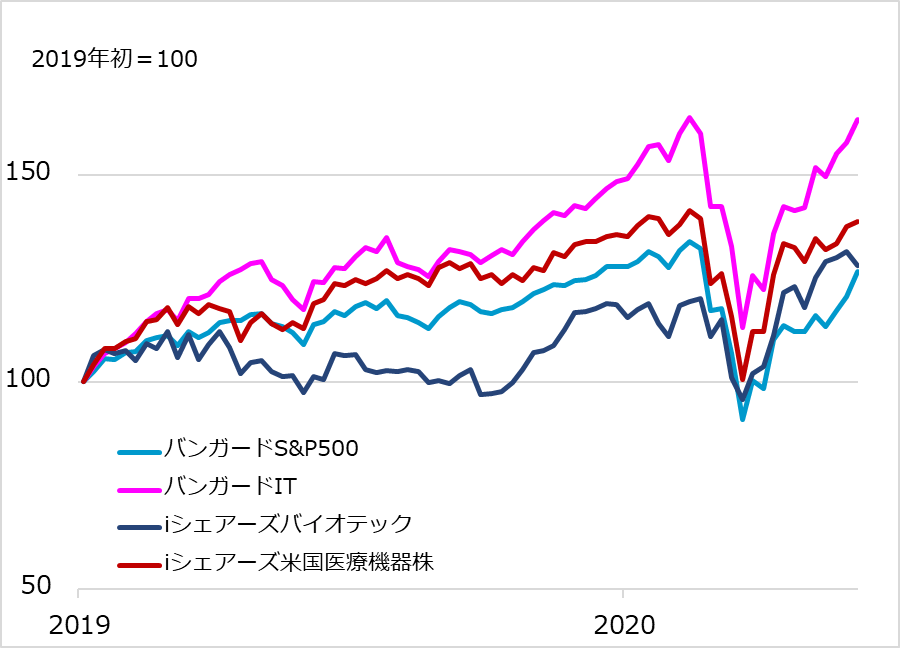

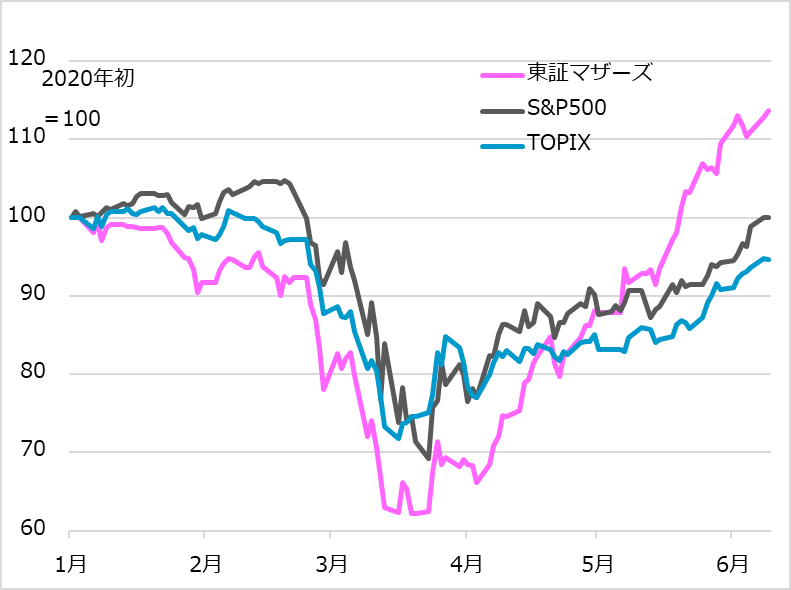

当然、株式全体指数ETF(上場投資信託)などマクロ投資に魅力を感じなくても、有望業種ETFや個別企業の投資を物色しようという意欲が旺盛な投資家は多くなっています(図表5)。中小型株での一獲千金を夢見る投資家、中小型株で出遅れて「持たざる恐怖」に駆られて買うファンドも少なくないと見られ、日本でも東証マザーズ指数が、TOPIX(東証株価指数)、あるいは米S&P500種株価指数をも大きくアウトパフォームしています(図表6)。

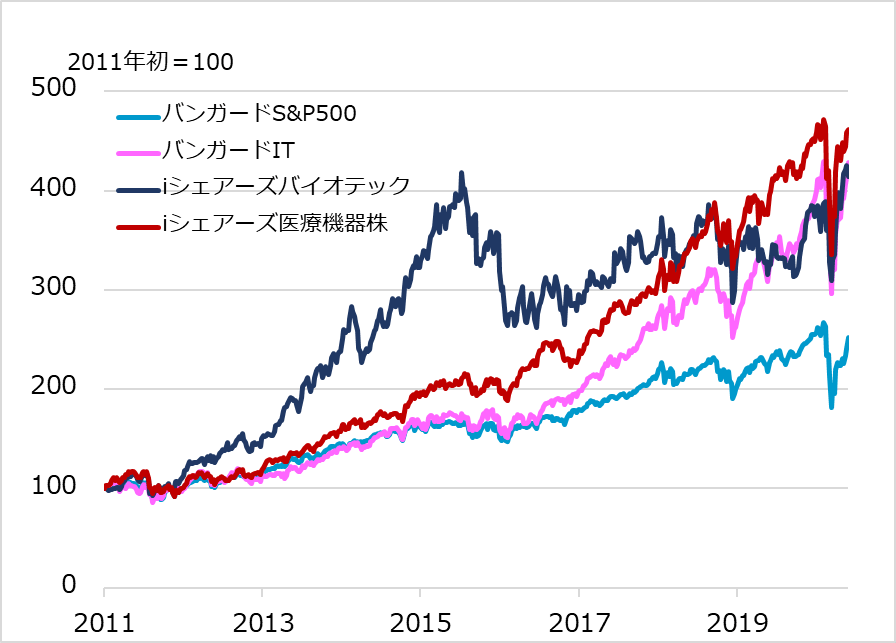

もちろんテーマが明快な分、早期に割高になる銘柄が少なくないでしょう(図表7)。有望銘柄に引きずられただけで割高水準に至る銘柄もあるでしょう。こうした「人気投資の罠」、中小企業であるがゆえの脆弱(ぜいじゃく)性、不安定性に留意しつつも、ミクロ・テーマに沿った加速的変化に乗り遅れまいとする投資家の物色は続くはずです。

図表5:米人気テーマ業種別ETF(2019年初~)

図表6:東証マザーズの高パフォーマンス

図表7:米人気テーマ業種ETF(2011年初~)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)