足元の株高には「コロナバブル」との声まで聞こえます。この相場には、株式相場の大底からの回復局面初期に起こりがちな短期オーバーシュート(行き過ぎた価格変動)と、コロナ禍を経た特殊な事情が絡んでいます。当レポートは「投資のチャンスはどこ?」の後編ですが、前編執筆以降の相場の進展も踏まえて、話を進めることにします。

コロナ・経済アップデート

新型コロナウイルスの一大感染地は、欧米から新興国、特に中南米に移っています。先進国側では感染ピークアウトの安堵(あんど)、経済再開の高揚感が株高を促す面があるでしょう。

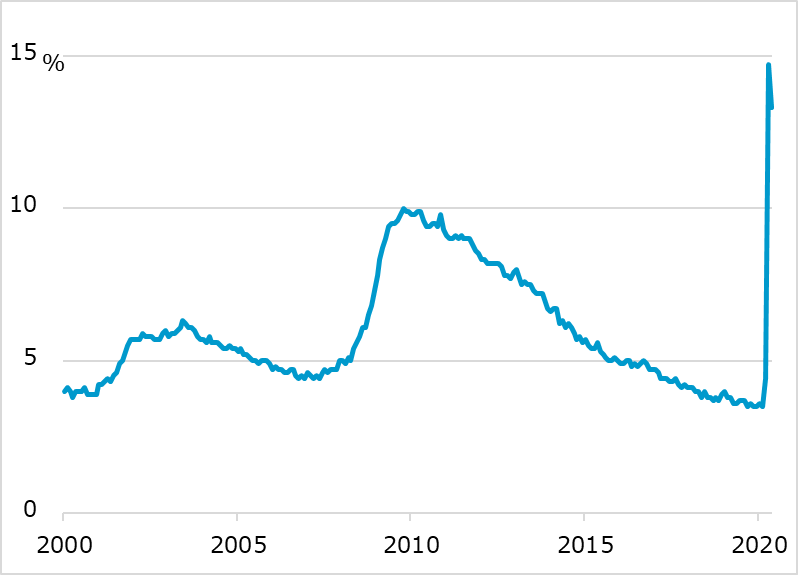

米国の5月雇用統計では、失業率が市場予想の20%前後に対して実績13.3%(図表1)、非農業雇用者数が前月比予想▲800万~900万人に対して同実績+251万人と、想定外の改善となり、株価を一段高へ弾ませました。コロナ禍下で外出制限され、経済指標の変動が激しく、金融政策も大盤振る舞いという状況下、統計の集計がきちんとなされたか検証すべき部分はあります。それでも欧米経済の大底が4~5月だったという判断は妥当でしょう。

図表1:米国失業率改善という想定外

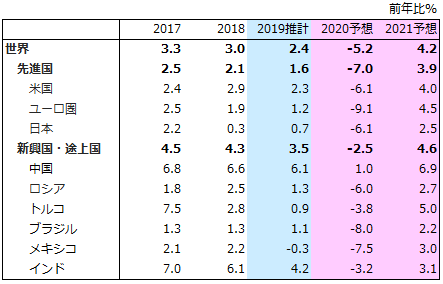

問題は、今後の回復軌道です。世界銀行の最新経済見通し(2020年6月8日公表、図表2)では、GDP(国内総生産)成長率が世界全体で2020年▲5.2%、2021年+4.2%です。米、欧、日それぞれも経済の落ち込みを2021年中に挽回できない想定です。主要国経済のコロナ不況からの回復が全治2~3年以上、という見立てに同意します。

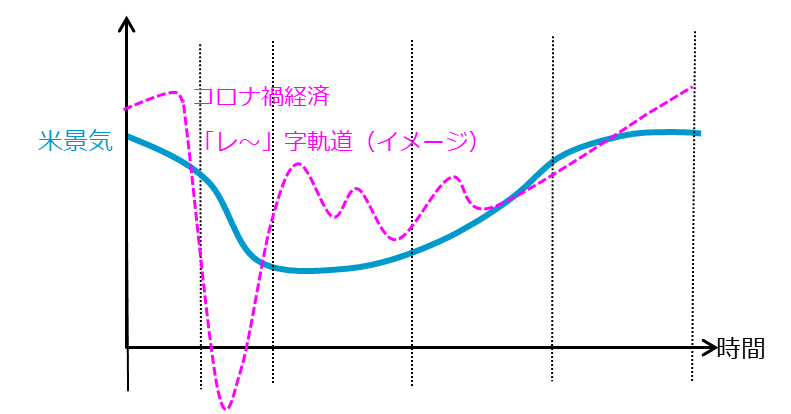

コロナ禍からの経済軌道はV字型よりU字型かと、議論してきました。しかし足元の経済再開の高揚感を踏まえて言えば、「レ」の字、それも「レ~」と波打って伸びるイメージが実感に近いと考えます。突然の経済停止、需要消失でストンと落ち、ヤキモキしながら新型コロナウイルス感染鎮静化を待ち、経済再開と共にサッと挽回に向かう、けれどもコロナ前の水準に届かない、それが「レ」です。水面に届かないまま重苦しい経済が続くのが「~」。ただし、その分、空前の政策の下支えも続き、ズブズブ沈んでいくわけでもないでしょう。

マクロ経済の重い展望と、足元の株高の先行きについて、どう整合的に捉えて、投資に取り組むかを考えます。

図表2:世界銀行の経済見通し

株式相場の進み方

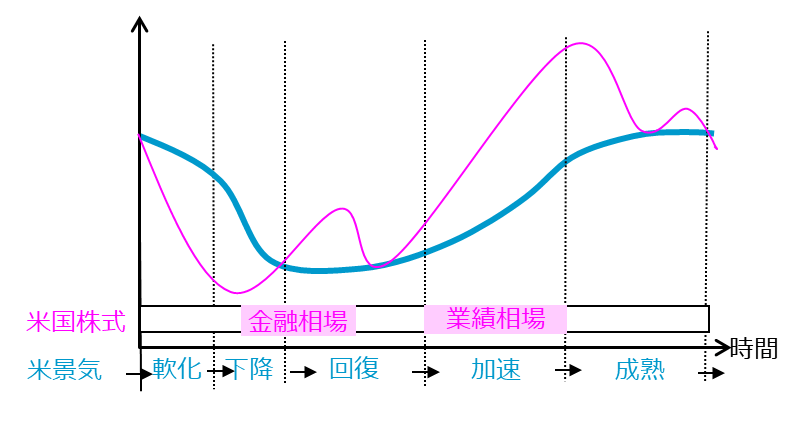

経済が不調でも株高になるメカニズムはあります。一般的には、株式相場は好景気で高く、不景気で下がると理解されるでしょう。でも実は、株式相場サイクルは景気サイクルに先行する性質があります。景気悪化の途上でも、中央銀行が金融緩和を進めると、景気底入れ前に株価が上がり始めます。これを「不況下の株高」「金融相場」と呼称します。当レポートで、3月下旬から8月にかけて株高をイメージした理由もこれでした。

不況下の株高ですから、経済も企業業績もまだ悪い局面であり、株高は期待に引っ張られて上伸します(図表3)。その初期には、株安局面で積み上がったショート(売りポジション)の巻き戻し、安値拾い派の焦燥買いが、相乗的に相場ラリーを加速させがちです。相場が上がると、なぜ上がるのかを説明する好材料ばかりが喧伝(けんでん)され、ミニバブルの様相を呈するのも常。足元の相場上昇にもこの様相があると判断されます。

この初期的な株式ラリーは、通常サイクルでは数カ月で調整反落に至ると想定します。ショートカバー一巡、相場の半値戻し以上で安値拾い派の買い鈍化を経て、相場全体のスピードが鈍ると、実体経済や企業業績の見通しとギャップを再評価する冷静さも戻ります。ただし、その後も景気回復の持続が想定される場面であり、こうした相場の押し目はポジション積み増しの好機と考えられます。

図表3:景気と株価のサイクル軌道(イメージ)

コロナ相場の相違点

コロナ禍後については、通常の景気-株価サイクルと異なる事情を勘案する必要があると留意しています。それを(1)サイクルそのもの、(2)経済政策、(3)ミクロのテーマの観点から整理します。

(1)サイクルそのもの

コロナ・ショックによる景気の落ち込みは突然生じました(図表4)。企業の在庫調整などに伴う自律的な景気下降サイクルとして生じたものではありません。急激なマイナス成長に見舞われ、経済再開と共に、皆一気に目線を上向きに転じ、挽回へ動きます。この心理が株高にも作用していると感じますが、問題はその後、「レ」字回復で水面上に戻れない経済は、そこから自律的な下降サイクルに陥るのかもしれません。

図表4:コロナ禍経済の「レ~」字軌道(イメージ)

(2)経済政策

この景気の先行きリスクも見越して、各国当局は経済政策に余念がありません。中長期的にデフレ経済の圧迫が続くなら、その分、経済政策の下支えも強く長く続くと判断されます。政策不足が懸念されれば、株式相場にもマイナスです。しかし、ある程度経済が底堅さを保つ程度であれば、実体経済の重さに対して、資産価格の上昇動意が早く大きく現れる可能性が高いと判断しています。

この過程で幸いなことに、早期に新型コロナウイルス感染が終息するとか、特効薬・ワクチンのメドが付くなら、空前の政策は一気に過剰政策バブルを資産市場にもたらす可能性があります。

(3)ミクロのテーマ

株式相場では今回、マクロ経済が中期的に重いとの展望の一方、ミクロのテーマが明快で有望です。コロナ禍によって、テレワーク、クラウド、医療、バイオなどいくつかの産業や企業で、長期的に期待された変化が一気に進もうとしています。GDP成長率が低く、デフレギャップが圧しかかっていても、これら分野の成長は高ペースで、個別企業では業績も株価も何倍にもなるものが出てくるでしょう。

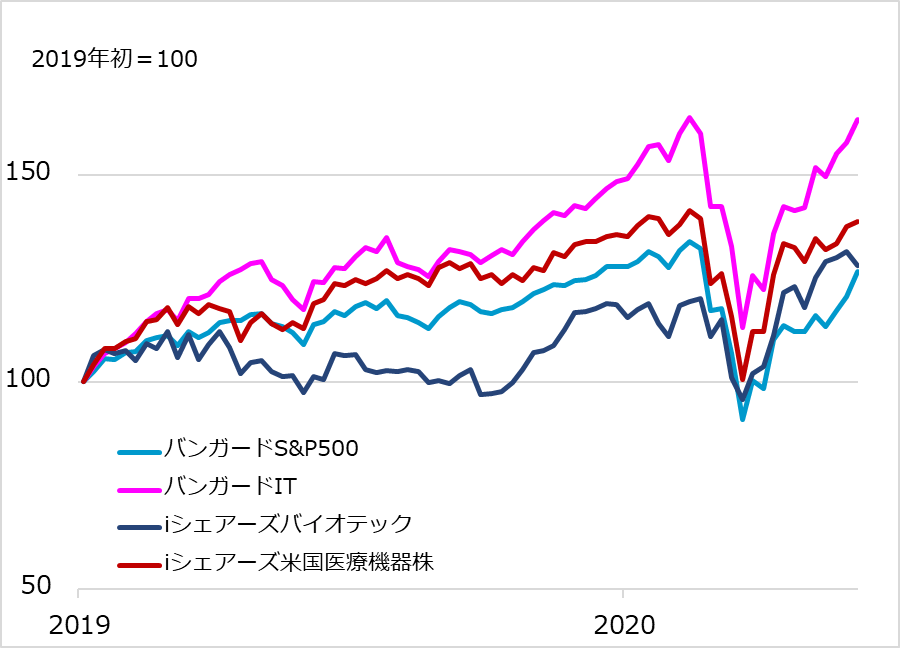

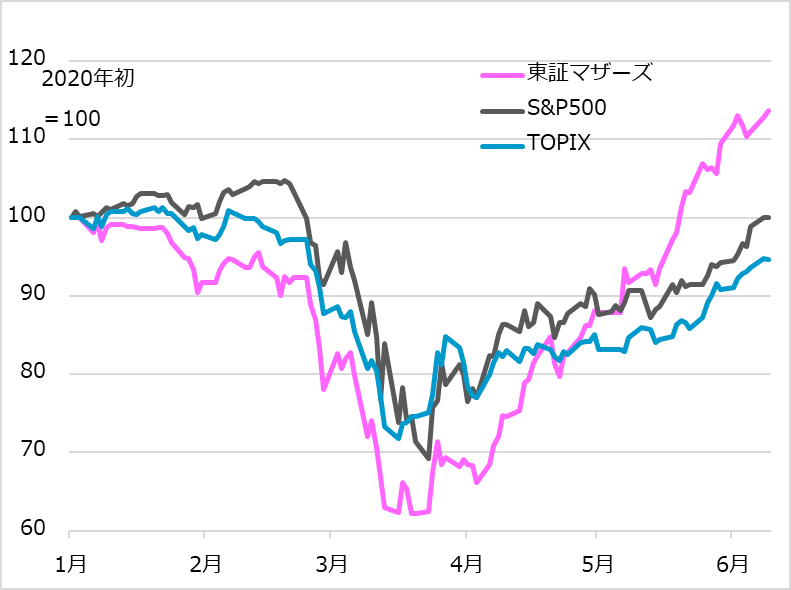

当然、株式全体指数ETF(上場投資信託)などマクロ投資に魅力を感じなくても、有望業種ETFや個別企業の投資を物色しようという意欲が旺盛な投資家は多くなっています(図表5)。中小型株での一獲千金を夢見る投資家、中小型株で出遅れて「持たざる恐怖」に駆られて買うファンドも少なくないと見られ、日本でも東証マザーズ指数が、TOPIX(東証株価指数)、あるいは米S&P500種株価指数をも大きくアウトパフォームしています(図表6)。

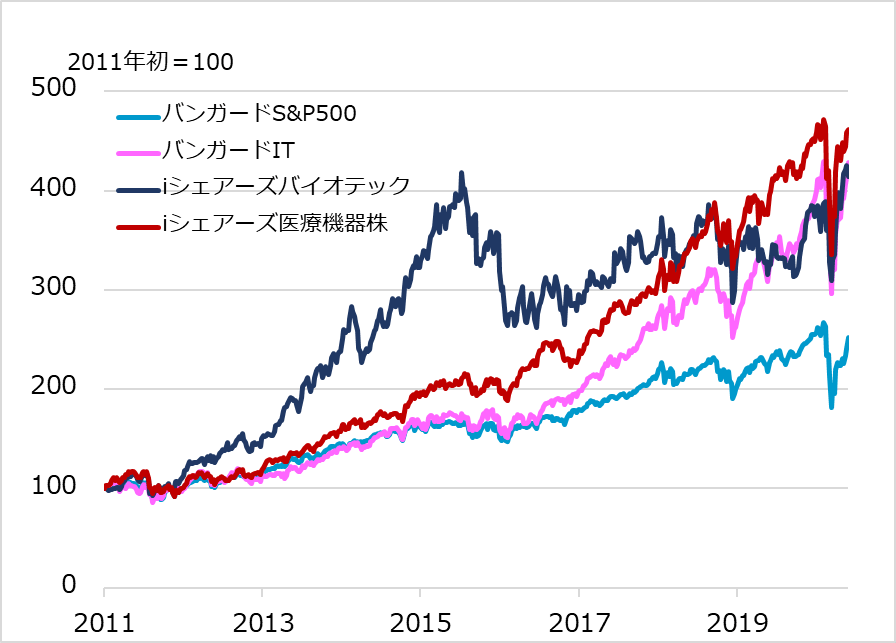

もちろんテーマが明快な分、早期に割高になる銘柄が少なくないでしょう(図表7)。有望銘柄に引きずられただけで割高水準に至る銘柄もあるでしょう。こうした「人気投資の罠」、中小企業であるがゆえの脆弱(ぜいじゃく)性、不安定性に留意しつつも、ミクロ・テーマに沿った加速的変化に乗り遅れまいとする投資家の物色は続くはずです。

図表5:米人気テーマ業種別ETF(2019年初~)

図表6:東証マザーズの高パフォーマンス

図表7:米人気テーマ業種ETF(2011年初~)

複雑な投資パズルも前向きに解を導け

投資スタンスを整理します。まず足元の株高は、期待先行で進んでいます。3月時点で立てた想定イメージ「3月下旬~4月堅調、5月調整、6~8月ミニサマーラリー」を基本軸として、短期相場は後半戦と見ています。短期投資家なら早期購入分を部分的に利食い売りするのも一案ですが、中長期の資産形成につなげる意識も肝要と判断します。

想定どおりに中期的に経済が重い場合、悲観的ケースであるほど、政策による下支えが続き、コロナ治療薬・ワクチンのメドと共に、視界が上方に広がります。経済の低迷が2年続けば、それだけ長く時間分散でポジション形成がなされるので、4年、5年後に大きな花を咲かせる可能性が高まるとの前向きイメージを抱けます。

マクロ経済が重くても、果敢な政策がより早くから株式など資産価格を押し上げる目もあります。新型コロナウイルスの思わぬ早期終息で過剰政策バブルが発生する可能性10~20%も、シナリオから排除していません。投資ポジションは、こうした相場上振れの可能性も加味して、構築すべきでしょう。さらに、マクロ投資以上に、ミクロ投資に有望テーマを見出す楽しみも多い情勢です。

以上を総括すると、速い短期相場に多少警戒しつつ、中長期投資ポジションの構築を地道に前向きに進めるのが妥当との判断は変わりません。短期-中期-長期、マクロ-ミクロ、デフレ-バブル…、軸の多い投資パズルは一見複雑に思えるかもしれませんが、前向きの視座を定めるだけで、視界は意外とスッキリするでしょう。解を見つける醍醐味が大きい場面です。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。