![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

GDPに換算して考える

経済の悪化も、来る反発も、見たことのないペースになり、経済データでは強弱感を判断しにくいと感じる読者は多いでしょう。

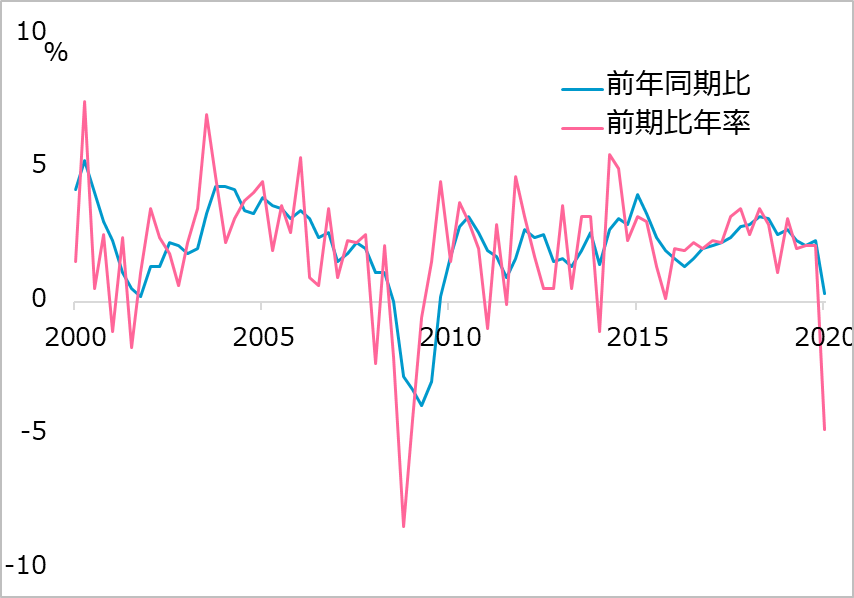

判断を実感化するため、米GDP(国内総生産)を例に考えてみましょう。4月29日公表の1-3月期成長率は前期比年率▲4.8%でした(図表4)。4-6月期については米議会予算局が同▲39.6%という見通しを公表しました。このショッキングな数字は報道の大見出しになりましたが、前期比の年率換算は、平時において足元の景気の強弱を評価する助けになっても、今回の異常事態の変化としては無用な誇張でしかありません。4-6月期の劇的悪化が今後1年毎期毎期繰り返されるという大破局は想定外です。上記2期の年率値を前期比に直してGDP水準を捉えると、2019年10-12月期の水準100に対して、1-3月期は前期比▲1.2%の98.8、4-6月期はそこから▲8.8%でほぼ90です。

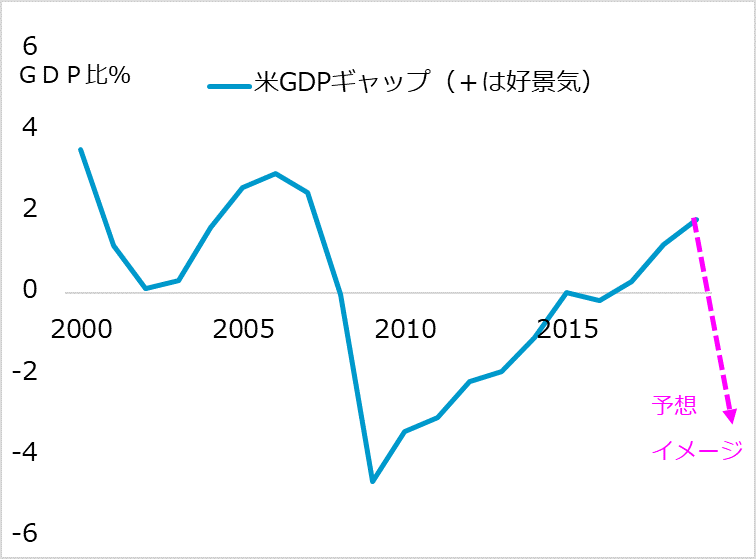

半年で10%のGDP縮小ですから、全労働人口1.65億人のうち10%の1,650万人以上、恐らくは2千数百万人の失業者数と整合します(失業者も消費など支出ゼロではありません)。この失業者の規模感は、既に発表されている失業保険申請者数とも符合するでしょう。各種の経済指標をこのGDPに換算し、元の100水準、さらに巡航成長軌道とのギャップ(GDPギャップ、図表5)をどう取り戻すか、その過程の制約をチェックしながら、株式相場の戻り余地も探ることになります。

図4:米GDP成長率の推移

図5:米GDPギャップ

投資スタンスは?

株式市場は、「withコロナ期」を既に意識し始めているようです。新型コロナウイルス感染で医療崩壊が広がる事態を回避できていれば、政策による経済の下支え、新型コロナウイルス感染ピークアウト後の経済回復を先読みして、半値戻し以上の上値をトライしてゆく可能性もあります。歴史的暴落を経た相場を時間分散で購入していく推奨に変わりはありません。

ただし、この回復先取り相場は、潜在的にはデフレリスクが勝る状況を背景にして、新型コロナウイルス感染再燃、米大統領選の不確実性、米中対立、政策出口への不安、新興国危機などのリスクに晒されています。政府も企業も家計も債務を膨らませる経済の足取りは重いでしょう。したがって、投資対象は、株式指数全体より、グロース期待の業種を優先すべき局面と判断しています。

【お知らせ】田中泰輔リサーチのウェブサイトを開設しました。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)