![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

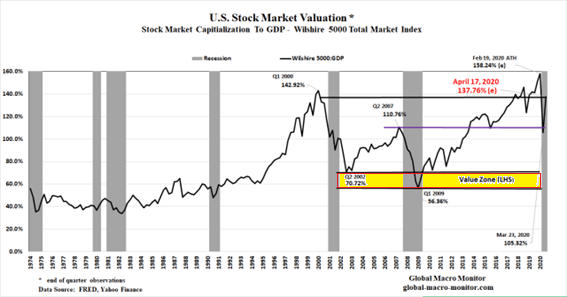

ウォーレン・バフェットお気に入りの株式市場の指標

4月20日のマーケットウォッチの報道「Warren Buffett’s favorite stock-market indicator ‘scares the bejeezus’ out of this investor」によると、グローバルマクロモニターブログのゲイリー・エバンスは、「FRB(米連邦準備制度理事会)が4月9日にジャンク債を救済して金融市場を効果的に完全に国有化し、ウォール街はソ連のソーセージ工場になってしまった後、すべての分析はこれから出てくるものも含めて全く無意味となってしまった」と発言した。

ゲイリー・エバンスが目にしているのは『ウォーレン・バフェットお気に入りの評価指標』であり、こんな状況においても株価は割高な水準に位置している。「失業率は大恐慌以来の最悪のレベルに向かい、ロサンゼルスの労働力の半分以上が失業しており、不確実性が依然として支配している」という状況にもかかわらず…。

バフェット指標(株=ウィルシャー5000の時価総額÷GDP)

ウォーレン・バフェットのお気に入りの米国株式市場のバリュエーション(投資の価値計算)は現在も2000年のITバブルのピークの水準に位置している。

コロナ禍でヒト・モノ・カネの動きが止まり、1929年の世界恐慌以来の危機を迎えている。この大恐慌以来といわれる未曽有の不景気に対処するためには、さらなる債務の積み増しかないとばかり、FRBはQEインフィニティ(無限大量的緩和)、トランプ米大統領は「CARES(コロナウイルス支援・救済・経済保障)法」によって、昔のソビエト連邦のような社会主義政策に踏み出した。皮肉なことに、トランプ大統領はフランクリン・ルーズベルトになってしまっているのである。バーニー・サンダース氏が民主党候補選びから撤退したのは当然だろう。

しかし、IMF(国際通貨基金)が警告しているように「世界経済は19兆ドルに及ぶ社債の時限爆弾に直面している」のである。(参照:2019年11月7日付外為市場アウトルック)はたしてFRBとトランプ大統領は不良債権のマグマを抑え込むことができるのだろうか?

先日、米国のトレーダーが、「リーマンショックで監獄にいった奴は一人もいない。今度の不良債権もFED(米連邦準備制度)がQEインフィニティでみんな引き受けてくれる。だから、買うんだよ!」と言っていた。やったもん勝ち! だと。ジャンク債のゴミ箱と化してしまった連銀の政策によって、今後は企業も国家の救済政策頼みになっていく。徐々に自助努力をやめることになり、経済はダイナミズムを失っていくだろう。

世界は国家資本主義というMMT(現代金融理論)的な政策に向かっているが、借金を返す必要がないという理論はいわゆる学者の机上の理論であり、現実には機能しない。今はとりあえず救済が優先だろう。しかし、もう足抜けできなくなった「金融政策のホテルカリフォルニア化」は、今後2~3年の歳月の中で、取り返しのつかない事態を招くだろう。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)