![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

米シェールは会合以前から大ダメージ、すぐにも生産量が減少へ

“石油戦争”では、3月の急落により米シェール業者は財政面で大きなダメージを受け、今後、いずれかのタイミングで米シェールの生産量が減少する可能性があると語られていますが、実は、この点については、重要な説明が欠けています。

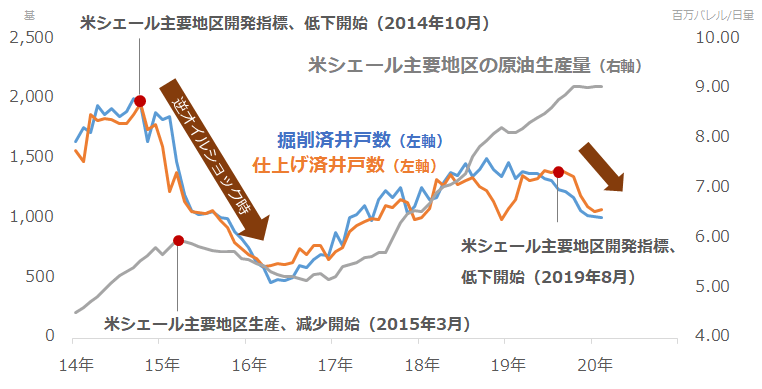

以下の図2のとおり、2019年秋から、米国のシェール主要地区における開発関連の指標である、掘削済および仕上げ済井戸数は、低下しています。

掘削済井戸数とは掘削機(リグ)を稼働させて掘削を終えた井戸の数、仕上げ済井戸数とは掘削を終えた井戸に対して水と砂、少量の化学物質を高圧で注入して地中の井戸の末端を破砕し、原油を生産できるようにする最終的な作業を終えた井戸の数のことです。

それぞれの作業には、数カ月かかるとされ、開発の前工程である掘削と後工程である仕上げが完了して生産が始まるまで、およそ半年間かかると言われています(仕上げが行われない待機井戸となる場合もあり。その後、原油相場の動向や自社の財務内容等を加味したシェール企業の判断で仕上げが行われる)。

図2:米シェール主要地区の開発指標(掘削済・仕上済井戸数)と同地区の原油生産量

逆オイルショック発生時(2015年前後)の箇所から、開発関連指標が低下し始めてから、米シェールの原油生産量が減少するまでに要した期間の目安を知ることができます。その期間は、およそ半年です。

この半年間の時間差は、先述の掘削と仕上げにかかる期間に関係し、原油価格が急落した際に、仕掛かり中だった作業を完了させるまでに数カ月から半年程度かかるために発生すると考えられます。

先述のとおり、開発関連指標は、2019年秋からすでに低下し始めているため、逆オイルショックの例をあてはめれば、原油生産量の減少が始まるのは、先月か今月、あるいは来月あたりと考えられます。

米シェールを巡る一連の話については、2018年後半の世界同時株安を起点とし、2019年後半から米シェール企業の中でも高コストの企業がダメージを受け始め、2020年に入り原油相場が1月以降段階的に下落したことで低コストの企業もダメージを受け、社債市場が混乱し、先進国の金融市場にダメージを与えた、と考えるのが自然だと思います。