![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

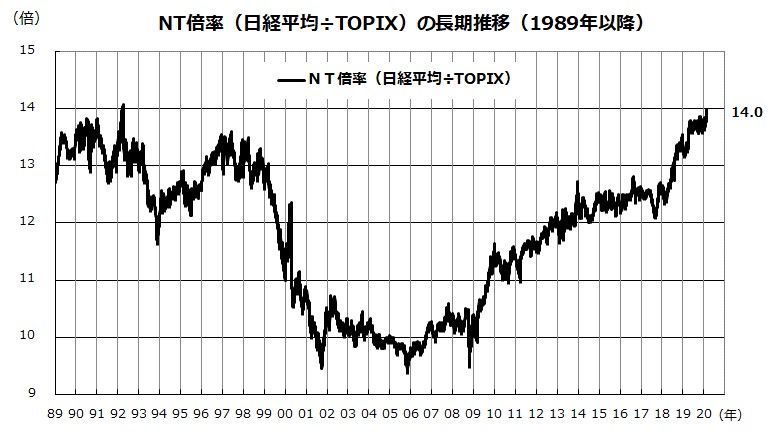

NT倍率が30年ぶり高水準に上昇した理由

新型肺炎を巡る不安を横目に、米国株高と為替の円安で日経平均株価に底堅さが目立ちます。一方で、国内株式動向を広く示すTOPIX(東証株価指数)は比較的低調です。

図表1の「NT倍率」は、日経平均をTOPIXで割った指標で「日経平均のTOPIXに対する優劣」を示します。NT倍率は今週14倍に上昇し30年ぶりの高水準となりました(19日)。日経平均は株価単純平均(調整後)指数で「値がさ株」(株価が高い銘柄)の影響を受けやすく、TOPIXは時価総額加重平均指数で「時価総額が大きい株」の影響を受けやすい特徴があります。

日経平均が極端に優勢である理由としては、(1)内外投資家の物色が一部の「値がさ優良株」に集中している、(2)米国株高を受けたリスク選好姿勢で海外投資家が日経平均先物を買っている、(3)内外投資家は日本株全体に強気ではないからなどとされます。

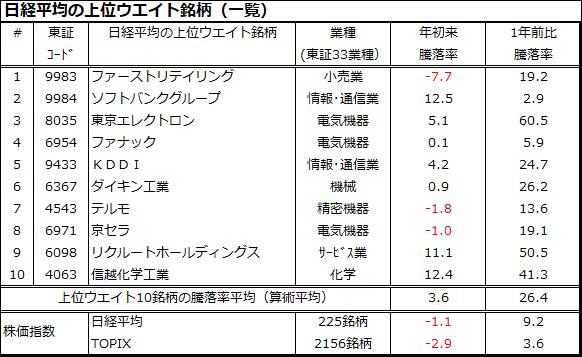

図表2は、日経平均を構成するウエイト上位10銘柄の「年初来騰落率」と「1年前比騰落率」を一覧にしたものです。10銘柄の平均騰落率が日経平均やTOPIXをリードしていることがわかります。貢献度の大きい銘柄には、情報・通信、電気機器、半導体関連などデジタル革命の恩恵を受ける銘柄が目立ちます。

米国市場で大手IT関連株が株式堅調を主導している状況を追従する動きとも言えます。逆に言えば、短期にせよ米国株が反落し、海外投資家がリスク回避に転じると、先物売り主導でNT倍率が低下する可能性に注意が必要です。

図表1:「NT倍率」は最近30年における最高に到達

出所:Bloombergのデータより楽天証券経済研究所作成(1989/1/1-2020/2/19)

図表2:「底堅い日経平均」をリードする銘柄群は?

出所:Bloombergのデータより楽天証券経済研究所作成(2020/2/19)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)