![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

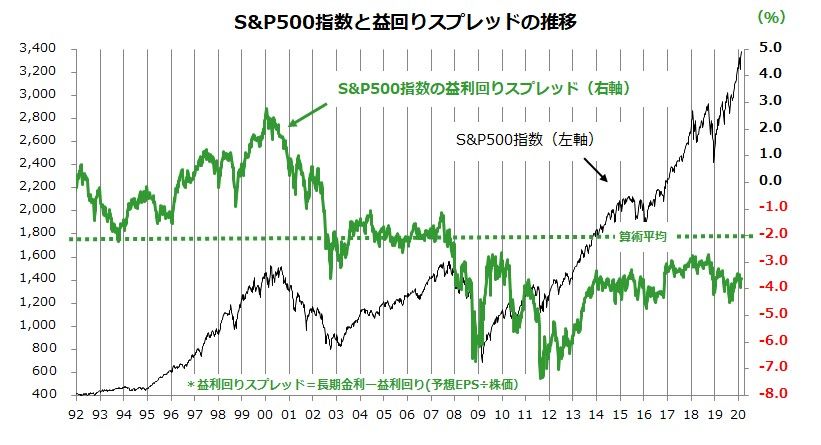

債券と比べると米国株は割高とは言いにくい

2000年初めの「ITバブル時」にはS&P500指数の予想PERが25-26倍に拡大した一方、長期金利は6.7%まで上昇。当時の益利回りスプレッドは+2.8%まで上昇し「株式は債券と比較してかつてないほど割高」となりました。その結果、株式が弱気相場(ITバブル崩壊)を迎えた経緯があります。

現在の予想PER(19.3倍)の逆数である益利回りは約5.2%で、長期金利(約1.58%)との差は-3.6%となっています(2月14日)。1992年以降の益利回りスプレッドの平均(-2.1%)と比較すると、「債券と比較して米国株は割高」とは言いにくい状況です。インフレ期待と金利が低位で推移するなか、業績見通しが今後回復すると想定するなら、株価に上昇余地が見込めそうです。

参考までに、S&P500指数ベースの12カ月先予想EPSは前年同期比で+15.8%の増益見通しとなっています。短期的な株価変動を交えつつ、米国株が本年も堅調に推移すれば、新型肺炎とその影響一巡を待ちつつ、日本株の回復傾向にも追い風となりそうです。

図表5:益利回りスプレッドの高低で米国株の水準を分析する

*上記は参考情報であり、将来の投資成果を保証するものではありません。 出所:Bloombergのデータより楽天証券経済研究所作成(1992/1/1-2020/2/14)

▼著者おすすめのバックナンバー

2020年2月14日:投資したい国の1位の米国株。初心者ならつみたてNISAが最適!

2020年2月7日:初心者でもNISAでREIT投資!リスク分散効果に注目

2020年1月31:年初株安はアノマリーの想定内?日米の業績は改善へ

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)