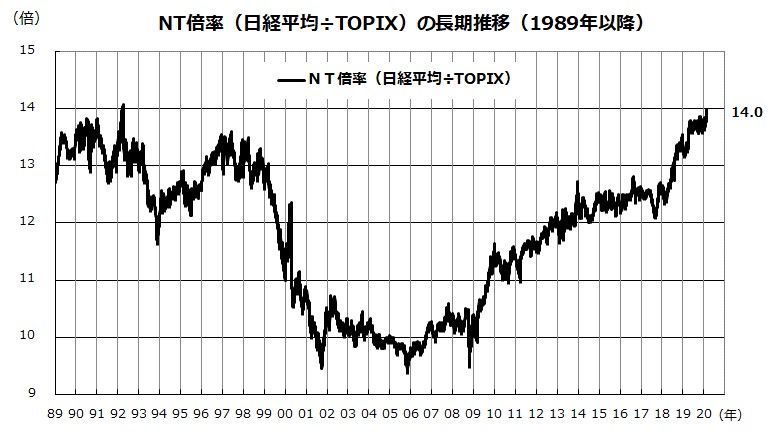

NT倍率が30年ぶり高水準に上昇した理由

新型肺炎を巡る不安を横目に、米国株高と為替の円安で日経平均株価に底堅さが目立ちます。一方で、国内株式動向を広く示すTOPIX(東証株価指数)は比較的低調です。

図表1の「NT倍率」は、日経平均をTOPIXで割った指標で「日経平均のTOPIXに対する優劣」を示します。NT倍率は今週14倍に上昇し30年ぶりの高水準となりました(19日)。日経平均は株価単純平均(調整後)指数で「値がさ株」(株価が高い銘柄)の影響を受けやすく、TOPIXは時価総額加重平均指数で「時価総額が大きい株」の影響を受けやすい特徴があります。

日経平均が極端に優勢である理由としては、(1)内外投資家の物色が一部の「値がさ優良株」に集中している、(2)米国株高を受けたリスク選好姿勢で海外投資家が日経平均先物を買っている、(3)内外投資家は日本株全体に強気ではないからなどとされます。

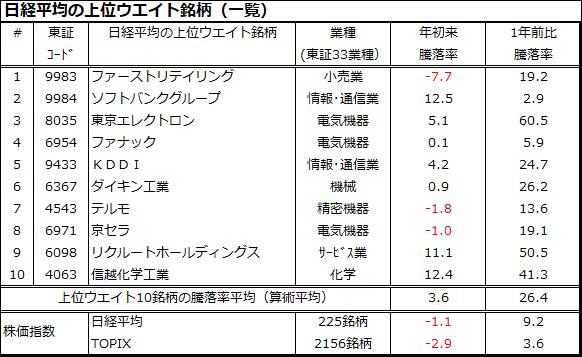

図表2は、日経平均を構成するウエイト上位10銘柄の「年初来騰落率」と「1年前比騰落率」を一覧にしたものです。10銘柄の平均騰落率が日経平均やTOPIXをリードしていることがわかります。貢献度の大きい銘柄には、情報・通信、電気機器、半導体関連などデジタル革命の恩恵を受ける銘柄が目立ちます。

米国市場で大手IT関連株が株式堅調を主導している状況を追従する動きとも言えます。逆に言えば、短期にせよ米国株が反落し、海外投資家がリスク回避に転じると、先物売り主導でNT倍率が低下する可能性に注意が必要です。

図表1:「NT倍率」は最近30年における最高に到達

図表2:「底堅い日経平均」をリードする銘柄群は?

トランプ大統領が名付けた「MAGA相場」

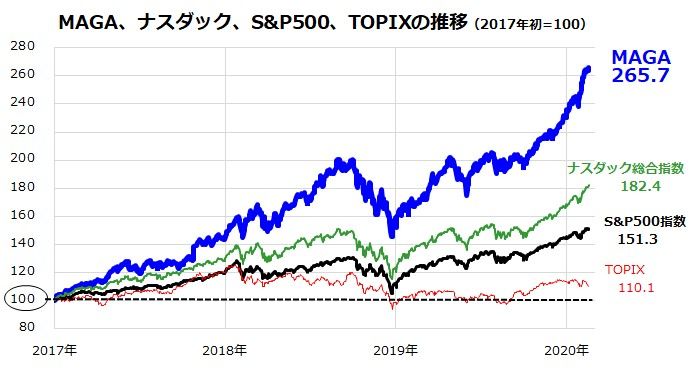

米国市場では、今週もS&P500指数、ナスダック総合指数、フィラデルフィア半導体株指数などが最高値を更新しました(19日)。米国株が堅調に推移している背景として、大手IT関連株(時価総額が大きい主力ハイテク株)の株価堅調が挙げられます。そうした大手IT関連株は、銘柄の頭文字をとって「FANG(FAANG)」、「GAFA」、「GAFAM」などと呼ばれてきました。

トランプ大統領は2月11日の記者会見で2017年からの在任期間中に米国株が5割以上上昇してきたことを自らの「実績」であると訴えました。そして、選挙運動キャンペーンであるMAGA(Make America Great Again=米国を再び偉大な国にしよう)と関連付け、米国で時価総額が1兆ドルを超えている4社(マイクロソフト、アップル、グーグル[アルファベット]、アマゾン・ドット・コム)を「MAGAと呼ぼう!」と述べました。また、新型肺炎の影響で中国景気が下押しし、世界経済を巡る不透明感が強まれば、FRB(米連邦準備制度理事会)が一段の利下げに踏み切ることを市場は期待しているとの見方もあります。

図表3は、MAGA(2017年初における上記4社の株価を100とした平均推移)、ナスダック総合指数、S&P500指数、TOPIXの相対推移を示したものです。日本株より優勢である米国株(S&P500指数やナスダック総合指数)を圧倒的にリードしている銘柄群が「MAGA」であることがわかります。

金利の低位安定見通しと中央銀行によるバランスシート拡大で生み出されている世界の投資マネー(過剰流動性)がデジタル革命のプラットフォーマー(勝ち組)であるMAGAに集中しているかのようです。したがって、MAGAがなんらかのきっかけで反落する場面を迎えると、米国株はもちろん日本株が下押し場面を迎えることも想定されます。

図表3:「MAGA」が米国株高をリードしている

高値を更新する米国株式は「もう割高」なのか

それでは、新年に最高値を更新し続ける米国株は「もう割高」なのでしょうか? 古くからの相場格言に「もうはまだなり、まだはもうなり」があります。「もう相場が天井(底)にあると思い、売り(買い)に転じても、まださらに一段の上げ(下げ)が待っている可能性がある」との意味です。

実際、2009年春を起点とした強気相場を維持してきた米国株は、2018年末にみられたような株価反落を挟みながらも株高基調を取り戻して高値を更新。株価が高値を更新するたびに「高値警戒感」が広まりました。

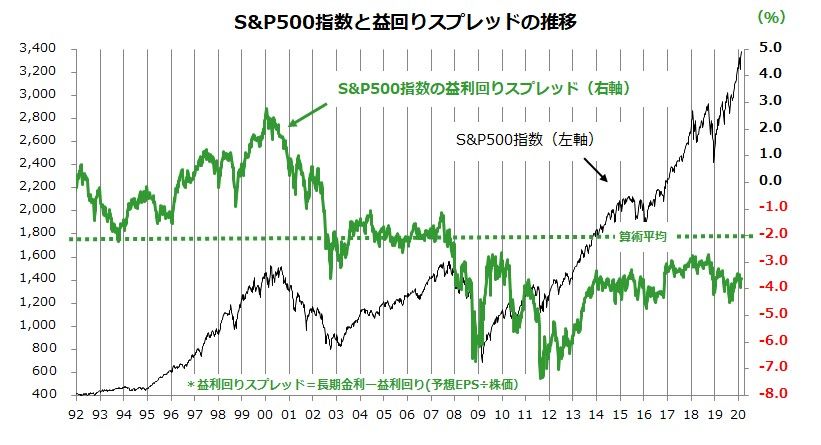

図表4は、S&P500指数の予想PER(株価収益率)と長期金利(米10年国債利回り)の推移を長期で示したものです。予想EPSはS&P500指数ベースの12カ月先予想EPS(1株当り利益/市場予想平均)を使用しています。現在のS&P500指数の予想PERは約19.3倍で、長期金利は約1.58%です(2月14日)。

1992年以降の予想PERの平均は約16.2倍で「現在の予想PERは過去平均より高め」と言えます。ただ、長期金利が、同期間の平均(4.3%)の半分未満であることに注目です。例えば、2018年秋以降に米国株が急落した際は、長期金利は3.2%を超えました。現在の長期金利水準はその半分未満ということです。

図表4が示すとおり、ここ数年の水準と比較して予想PERは高いものの、長期金利も歴史的な低水準にあることがわかります。

図表4:米国株の予想PERと長期金利の推移を振り返る

図表5は、比較的簡便なバリュエーション手法として知られる「FEDモデル」で米国株式の水準分析をしたものです。この分析は、FRBが1997年に議会に提出した報告書に盛り込まれた指標(モノサシ)で「FEDモデル」と呼ばれてきました。

予想PERの逆数(予想EPS÷株価)である「益利回り」と米長期金利との差(=益利回りスプレッド)を試算し、その相対的な高低で「債券と比較して株式が割高なのか割安なのか」を分析します。

このモデル(益利回りスプレッド=長期金利-予想益利回り)では、益利回りスプレッドが高いほど「株式が債券と比較して割高」と判断され、同スプレッドが低いほど「割安」と推定されます。

債券と比べると米国株は割高とは言いにくい

2000年初めの「ITバブル時」にはS&P500指数の予想PERが25-26倍に拡大した一方、長期金利は6.7%まで上昇。当時の益利回りスプレッドは+2.8%まで上昇し「株式は債券と比較してかつてないほど割高」となりました。その結果、株式が弱気相場(ITバブル崩壊)を迎えた経緯があります。

現在の予想PER(19.3倍)の逆数である益利回りは約5.2%で、長期金利(約1.58%)との差は-3.6%となっています(2月14日)。1992年以降の益利回りスプレッドの平均(-2.1%)と比較すると、「債券と比較して米国株は割高」とは言いにくい状況です。インフレ期待と金利が低位で推移するなか、業績見通しが今後回復すると想定するなら、株価に上昇余地が見込めそうです。

参考までに、S&P500指数ベースの12カ月先予想EPSは前年同期比で+15.8%の増益見通しとなっています。短期的な株価変動を交えつつ、米国株が本年も堅調に推移すれば、新型肺炎とその影響一巡を待ちつつ、日本株の回復傾向にも追い風となりそうです。

図表5:益利回りスプレッドの高低で米国株の水準を分析する

▼著者おすすめのバックナンバー

2020年2月14日:投資したい国の1位の米国株。初心者ならつみたてNISAが最適!

2020年2月7日:初心者でもNISAでREIT投資!リスク分散効果に注目

2020年1月31:年初株安はアノマリーの想定内?日米の業績は改善へ

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。