![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

決算レポート:ディスコ

1.2020年3月期3Qは1%増収、9%営業増益

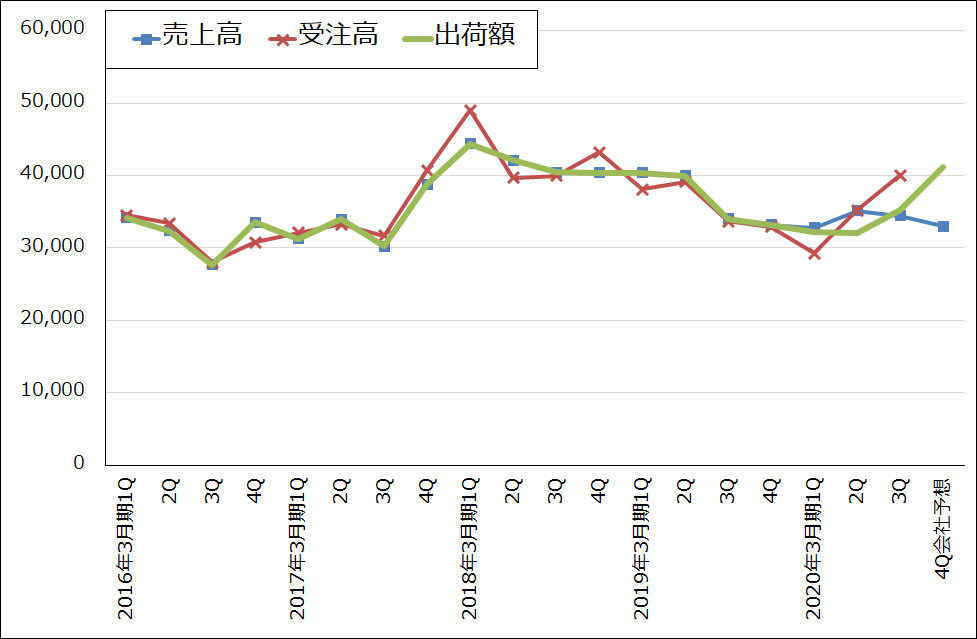

ディスコの2020年3月期3Q(2019年10-12月期)は、売上高344億3,500万円(前年比1.3%増)、営業利益84億3,800万円(同9.0%増)となりました。前期までは収益認識を製品出荷時に行う出荷額基準を採用していましたが、今期から検収基準に変更されました。前期までの出荷基準では、今3Qは売上高351億9,400万円(前年比3.5%増)、営業利益92億100万円(同18.9%増)となります。

出荷額基準では、前4Q売上高331億8,600万円、営業利益77億2,500万円、今1Q売上高321億5,500万円、営業利益73億1,600万円、今2Q売上高320億1,300万円、営業利益77億4,800万円、今3Q売上高351億9,400万円、営業利益92億100万円と、今1Qを底として業績は回復に向かっています。

今期から採用した検収基準では、今3Qは今2Q比減収、営業減益になりますが、これは顧客の検収の遅れによるものです。ただし、会社側の想定よりも早く検収が済んだため、今2Q決算時の今3Q業績予想、売上高296億円、営業利益51億円よりも今3Q実績は良好でした。

前述のように、また、グラフ7のように、四半期ベースの出荷額は増加に転じているため、実態としては業績は回復に転じたと言えます。

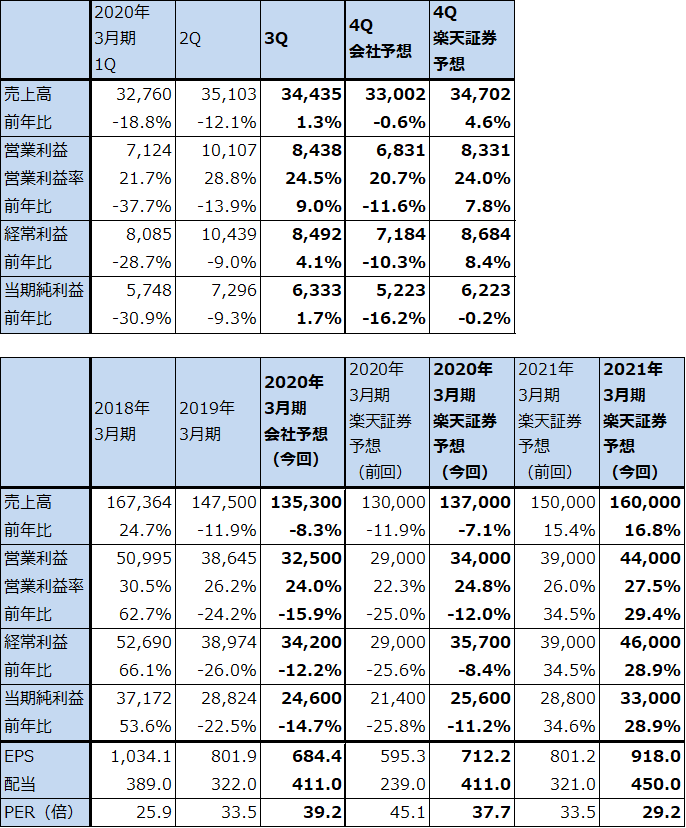

表4 ディスコの業績

発行済み株数 35,946千株

時価総額 964,431百万円(2020/1/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ7 ディスコ:売上高、受注高、出荷額

出所:会社資料より楽天証券作成

2.5Gスマホ関連中心に強い引き合いが出てきた

昨年12月から、分野別では5Gスマホ向けロジック半導体やイメージセンサー、パワー半導体などで、地域別ではこれまで投資を控えてきた中国、台湾のOSAT(後工程専門業者)中心に、ダイサ(回路を描き込んだシリコンウェハをチップに切り出す)、グラインダ(シリコンウェハの底面を削る)について強い引き合いが出てきました。そして、これらの分野、地域向けの出荷が増加しています。

ちなみに、ダイサ、グラインダともディスコの世界シェアは約80%です。世界中の半導体工場、OSATのほとんどにディスコ製ダイサ、グラインダとブレード(刃、消耗品)を使っています。そのため、ディスコの業績は世界の半導体工場の稼働率にほぼ比例する傾向があります。

また、ダイサ、グラインダの中でも高級品の引き合いが増えています。会社側では、5Gスマホ向け以外のアプリケーションに向けた戦略投資が増えていると感じています。

会社側は、この動きは今4Qだけでなく(見通せる範囲で)来1Qまで続くと予想しています。

なお、メモリ(DRAM、NAND)向けは、大きく落ち込んでいない代わりに伸びてもいないもようです。メモリ向けがどうなるかが来期を見る一つのポイントになると思われます。

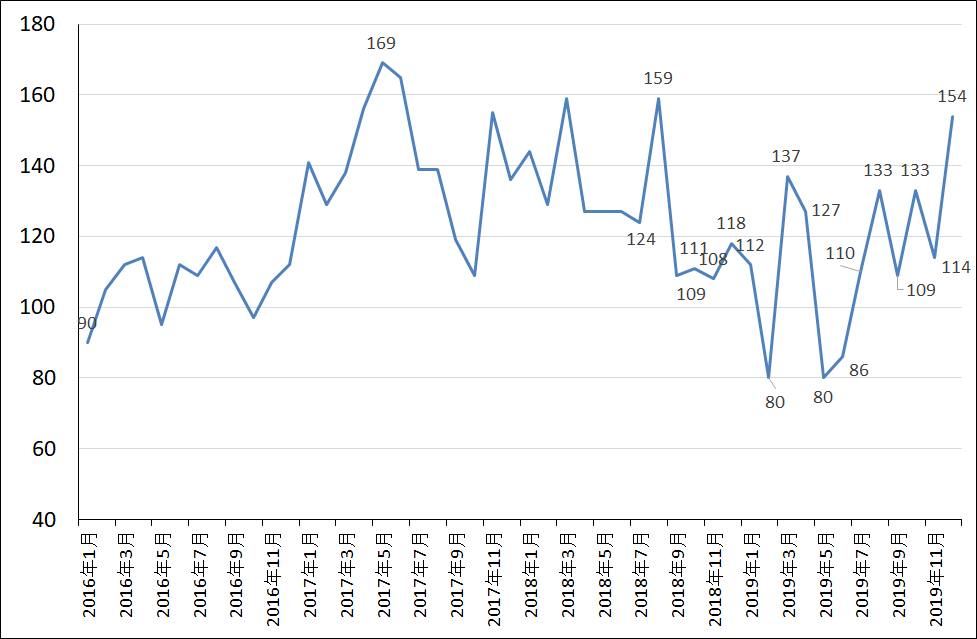

月次受注の動きを見ると(グラフ8)、2019年12月の月次受注高154億円は前回ブームのピークに近い水準になっています。ダイサ、グラインダの需要が高水準であることを示しています。

グラフ8 ディスコの月次受注高

出所:会社資料より楽天証券作成

3.楽天証券の2020年3月期通期業績予想は上方修正。2021年3月期は本格回復へ。

ディスコは翌四半期のみ業績予想を開示しているため、今3Q決算発表時に2020年3月期4Q業績予想と通期業績予想を開示しました。それによれば、2020年3月期は売上高1,353億円(前年比8.3%減)、営業利益325億円(同15.9%減)となる見込みです。今4Qは、売上高330億200万円(前年比0.6%減)、営業利益68億3,100万円(同11.6%減)となる見込みであり、今3Q比減収、営業減益となる予想ですが、これも検収の遅れによるものです。

ただし、出荷額は今3Q352億円から今4Q会社予想412億円へ伸びる見込みであり勢いがあること、今4Qの為替レートを1ドル=100円と前提していることを考慮すると、小幅ながら上乗せの余地があると思われます(為替感応度は1ドル1円の円安で年間6~7億円の営業利益への円安メリットがある)。

このため、楽天証券では2020年3月期を売上高1,370億円(前年比7.1%減)、営業利益340億円(同12.0%減)と予想します。前回予想の売上高1,300億円(同11.9%減)、営業利益290億円(同25.0%減)から上方修正します。

2021年3月期は、楽天証券では売上高1,600億円(前年比16.8%増)、営業利益440億円(同29.4%増)と予想します。半導体設備投資の増加に伴って、後工程のダイサ、グラインダも需要が増加すると思われます。

4.今後6~12カ月間の目標株価を3万円から3万6,000円に引き上げる

今後6~12カ月間のディスコの目標株価を、前回の3万円から3万6,000円に引き上げます。楽天証券の2021年3月期予想EPS 918.0円に、成長性を評価して想定PER40倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)