毎週金曜日夕方掲載

本レポートに掲載した銘柄:ディスコ(6146)

特集:半導体関連データのフォローアップ

1.世界半導体出荷金額は回復から再成長へ向かっているところ

今回は、2020年3月期3Q(2019年10-12月期)決算の前に、最近までの半導体関連データを概観したいと思います。

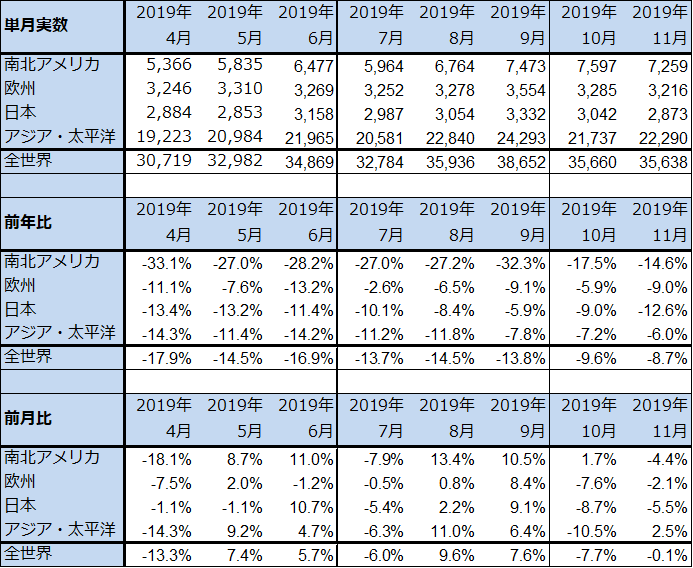

2019年11月の世界半導体出荷金額(単月)は、356億3,800万ドル(前年比8.7%減、前月比0.1%減)となりました。前年比のマイナス幅が10月の同9.6%減よりも縮小しました。11月の前月比は0.1%減となり11月の実額は10月とほぼ同じでした。

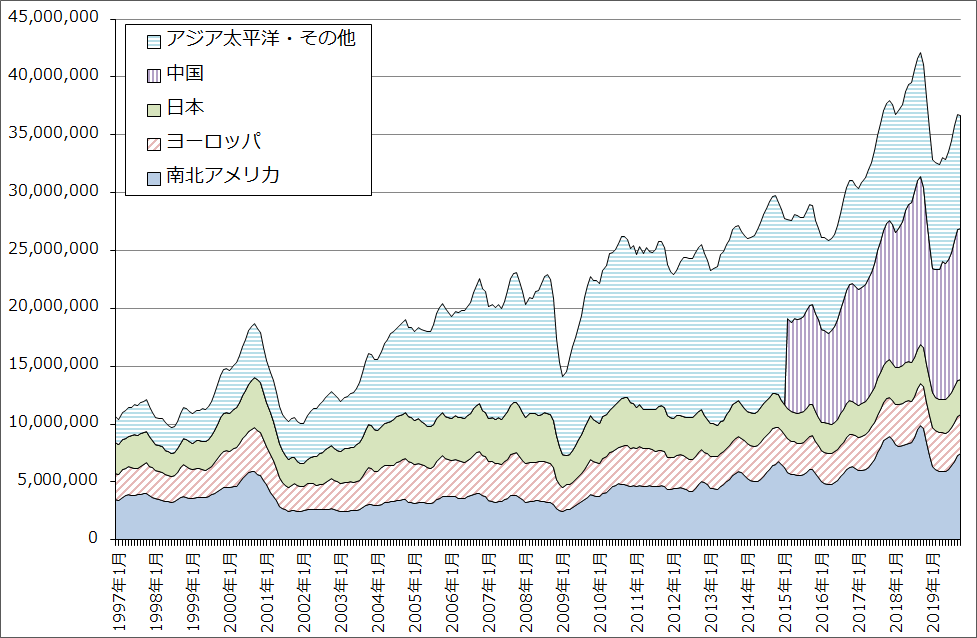

これを3カ月移動平均で見ると、11月は10月比ほぼ横ばいの0.3%減でした。グラフ1からトレンドを見ると、世界半導体出荷金額は引き続き回復から再成長へ向かっていると思われます。

当面の注目点は、2020年1-3月期のスマートフォン向け半導体(CPUを含むチップセット、DRAM、NAND型フラッシュメモリ、イメージセンサー、パワー半導体など)の生産、出荷の伸びです。

2020年1-3月期は中国中心に5Gスマートフォンの出荷増加が予想されます。中国中心に5Gに対するスマホユーザーの関心が高いこと、クアルコムが昨年発売された第1世代5Gチップセットよりも高性能の第2世代チップセットを1-3月期に出荷開始する予定であること、台湾のメディアテックも初の5G用チップセットを出荷開始する予定なので、5G用チップセットの選択肢が増えること、9月に予想される5ナノCPU搭載で5G対応(と予想されている)の新型iPhone発売を前にして、サムスン、ファーウェイ、シャオミなど大手スマホメーカーの間で5Gスマホの市場シェアをできるだけ獲得しようとする意識が働いていることなどが要因です。

特に、中国のゲームユーザー約6億人(大半がスマホゲームとパソコンオンラインゲームのユーザー)が今後数年間5Gスマホの新規ユーザーとして重要になると思われますが、この6億人を取り込む動きが既に始まっていると思われます。クアルコム、メディアテックはともに5G用チップセットのゲーム性能を重視しています。

例年1-3月期はスマートフォンの不需要期であり、スマホ用半導体も需要が減少する時期ですが、このような理由から今年1-3月期のスマートフォン用半導体の生産、出荷水準は例年よりも高いと予想されます。実際にそうなら、2020年1-3月期の世界半導体出荷金額も順調に再成長に向かうと予想されます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

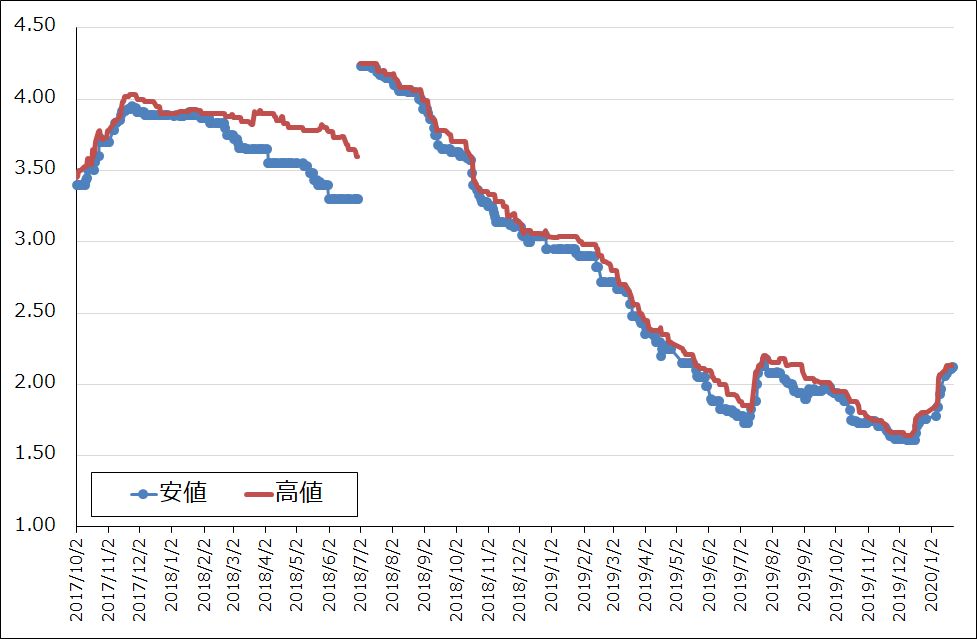

2.NAND、DRAMの大口価格はさえない動きだが、DRAMスポット価格は急騰

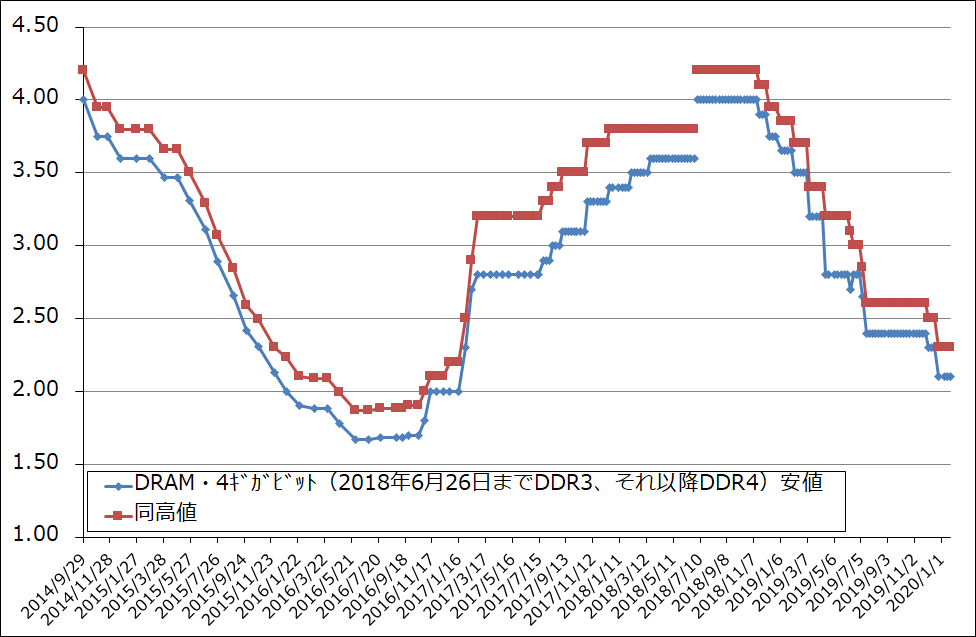

メモリ価格の動きを見ると、グラフ2のように、NAND型フラッシュメモリの大口価格は、2019年8月下旬に小幅上昇した後、12月になって再び小幅下落し、小康状態となっています。2019年年末商戦に向けたスマートフォン向け、パソコン向けNANDの需要が一服したためと思われます。また、DRAMの大口価格は下落が止まっていないように見受けられます(グラフ3)。

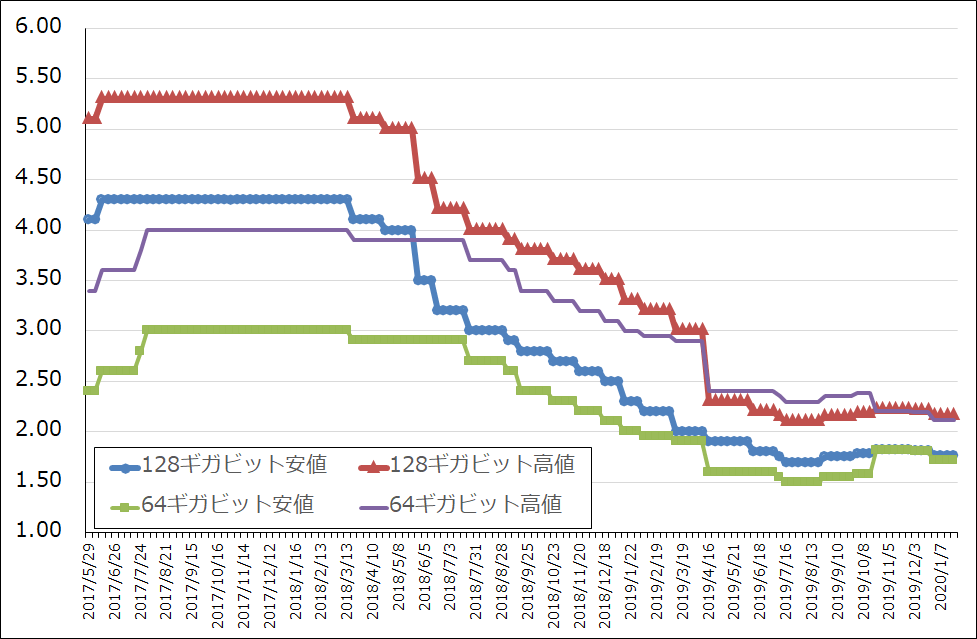

一方、DRAMのスポット価格を見ると、大きな変化が見られます(グラフ4)。DRAMスポット価格は12月上旬から再度上昇に転じており、1月下旬までにすでに約30%上昇しました。昨年7月に日本政府によって半導体関連材料の対韓国輸出審査の厳格化が打ち出された時よりも大きな上昇率です。2020年1-3月期の5G用スマホの生産に備えてメーカーがDRAMの調達を増やしていると言われています。

直近のDRAMスポット価格2.12~2.13ドルは、DRAM大口価格の2.10~2.30ドルとほぼ同じ水準になっています。スポット価格がこのまま上昇するようであれば、大口価格が上昇に転じる可能性が高くなると思われます。

グラフ2 NAND型フラッシュメモリの市況(2017年5月29日から)

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ3 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

グラフ4 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

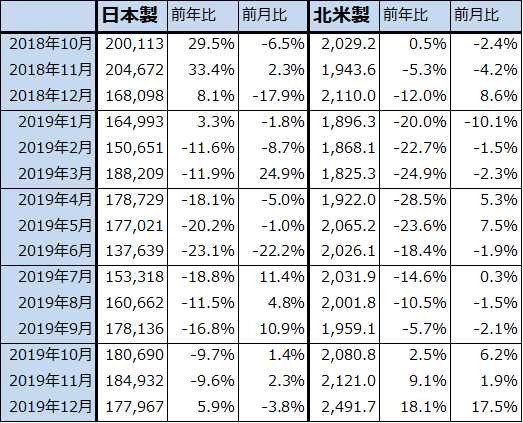

3.日本製半導体製造装置販売高は2019年12月に前年比プラスとなった。TSMCは2020年も設備投資を増やす計画。

半導体設備投資の動きを見ると、2019年12月の日本製半導体製造装置販売高(3カ月移動平均)は、1,779億6,700万円(前年比5.9%増、前月比3.8%減)となりました(表2)。2019年2月に前年割れして以来の前年比プラスとなりました。2019年1-3月期を大底として回復してきましたが、半導体設備投資の増加傾向がはっきりとしてきました。ロジック半導体向け設備投資の増加に、メモリ投資の回復が加わり始めていると思われます。

ちなみに、先行する北米製半導体製造装置販売高は、2019年12月に前年比18.1%増の二ケタ増になりました。

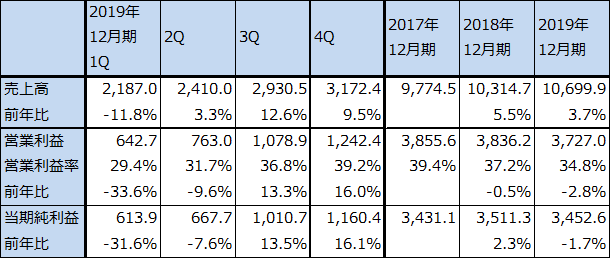

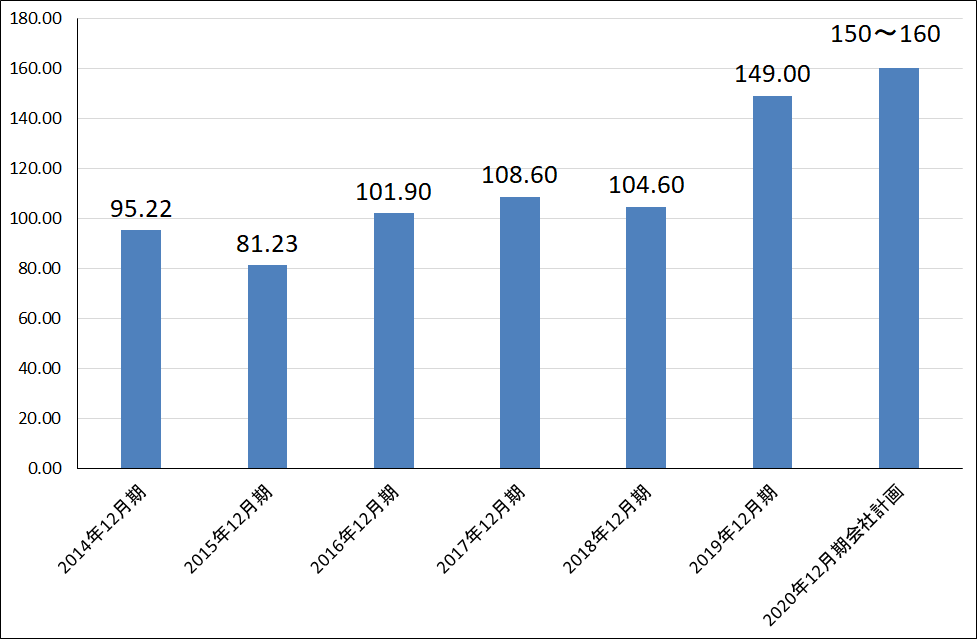

ロジック半導体向け設備投資で重要な世界最大の半導体受託製造業者TSMC(台湾)の2019年12月期決算は、表3の如くでした。通期では3.7%増収、2.8%営業減益でしたが、3Q13.3%営業増益、4Q16.0%営業増益と下期に業績が回復しました。アップル向け(iPhone向け)、5Gスマホ向け7ナノ半導体(スマートフォンのCPU、チップセット、5Gモデムを7ナノ半導体でつくる)が好調で全体の業績をけん引しました。2020年12月期は7ナノに加え5ナノが業績のけん引役となると予想されます。

設備投資は、2018年12月期104.6億米ドル(1ドル=110円換算で1兆1,500億円)から増えて2019年12月期149億米ドル(1ドル=109円換算で1兆6,200億円)と大幅に増加しました。2019年12月期の期初計画は100~110億米ドルでしたが、大幅な上乗せとなりました。7ナノラインの増強と5ナノパイロットラインの新設が大幅増加の要因です。特に4Qは55.5億米ドルと3Qの31.4億米ドルから大きく増加しました。

2020年12月期も高水準の設備投資が計画されています。TSMCでは150~160億米ドル(1ドル=109円換算で1兆6,400億円~1兆7,400億円)を計画していますが、中心は5ナノの量産設備です。アップル向けだけでなく、iPhone発売後に他の大手スマホメーカーに供給するための設備への投資が増えると予想されます。

このように、2020年にはスマホ用CPUに大きな変化が予想されます。半導体の歴史を見ると、CPUに大きな変化があるときにはメモリにも大きな変化があることが多いです。2020年前半は、次世代の高速DRAM「DDR5」が量産開始となります。5G用スマホに搭載されるDRAMはDDR5になり、4GよりもDRAM容量が大きくなります。スマホのストレージ(NAND)も平均容量が大きくなり、5Gスマホで撮影した4K動画(いずれは8K動画)がSNSに大量に投稿されたり、4K画質の映画、ドラマをスマホで視聴することができるようになるため、データセンターの増強、新設も必要になります。

このため、メモリ投資も再開、増加が予想されます。2020年のメモリ投資がどの程度回復するのかは、1月30日発表のサムスンの決算発表を待ちたいと思いますが、小幅な増加ではない増加が予想されます。

2020年は半導体設備投資全体が増加に転じると予想されます(ロジック向けが伸び続け、メモリ投資が回復する)。

なお、2020年3月期3Qの主要半導体関連企業の決算発表日は以下の通りです。

2020年1月23日(木) ディスコ

1月28日(火) 信越化学工業

1月29日(水) アドバンテスト、SCREENホールディングス

1月30日(木) 東京エレクトロン

2月3日 (月) レーザーテック(2020年6月期2Q決算)

2月4日 (火) ソニー

2月12日(水) ルネサスエレクトロニクス

2月13日(木) SUMCO

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

表3 TSMCの業績

出所:会社資料より楽天証券作成。

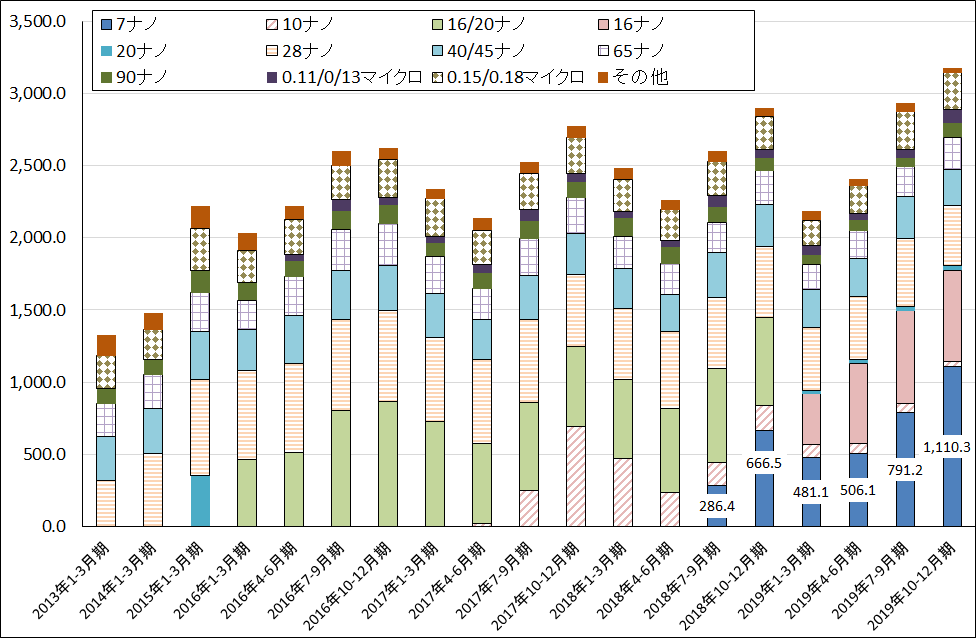

グラフ5 TSMCのテクノロジー別売上高

出所:会社資料より楽天証券計算

グラフ6 TSMCの年間設備投資額

出所:会社資料より楽天証券作成

決算レポート:ディスコ

1.2020年3月期3Qは1%増収、9%営業増益

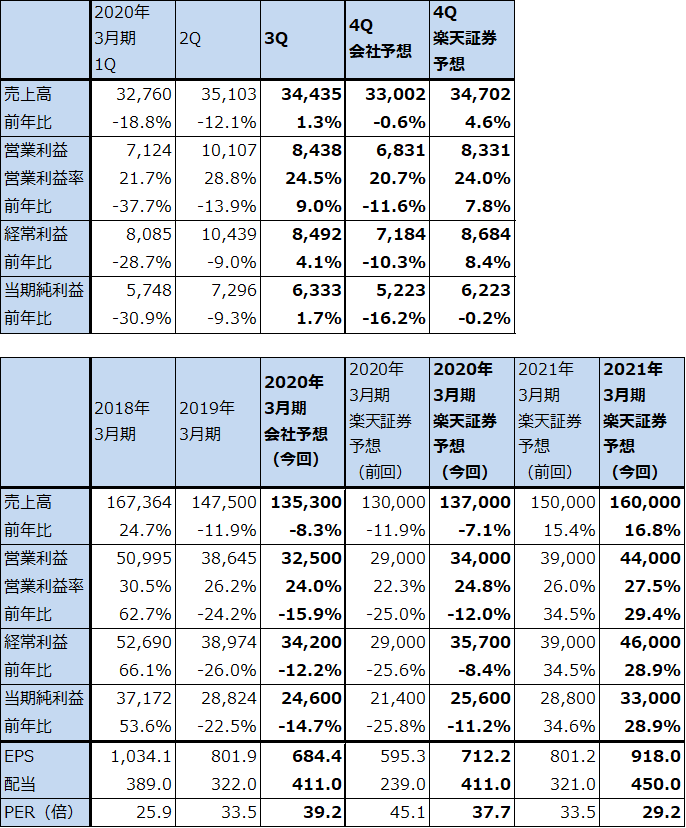

ディスコの2020年3月期3Q(2019年10-12月期)は、売上高344億3,500万円(前年比1.3%増)、営業利益84億3,800万円(同9.0%増)となりました。前期までは収益認識を製品出荷時に行う出荷額基準を採用していましたが、今期から検収基準に変更されました。前期までの出荷基準では、今3Qは売上高351億9,400万円(前年比3.5%増)、営業利益92億100万円(同18.9%増)となります。

出荷額基準では、前4Q売上高331億8,600万円、営業利益77億2,500万円、今1Q売上高321億5,500万円、営業利益73億1,600万円、今2Q売上高320億1,300万円、営業利益77億4,800万円、今3Q売上高351億9,400万円、営業利益92億100万円と、今1Qを底として業績は回復に向かっています。

今期から採用した検収基準では、今3Qは今2Q比減収、営業減益になりますが、これは顧客の検収の遅れによるものです。ただし、会社側の想定よりも早く検収が済んだため、今2Q決算時の今3Q業績予想、売上高296億円、営業利益51億円よりも今3Q実績は良好でした。

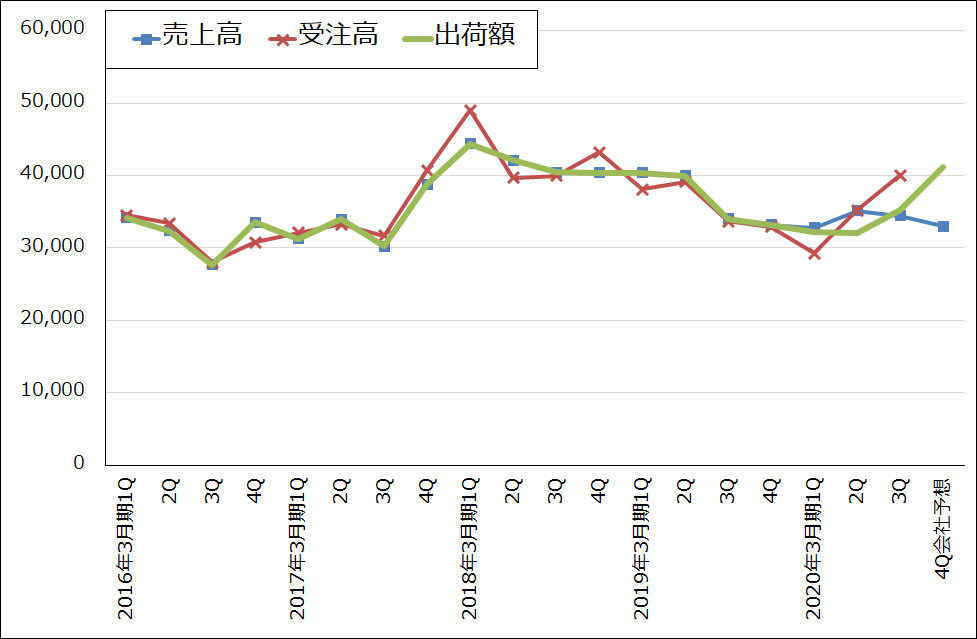

前述のように、また、グラフ7のように、四半期ベースの出荷額は増加に転じているため、実態としては業績は回復に転じたと言えます。

表4 ディスコの業績

発行済み株数 35,946千株

時価総額 964,431百万円(2020/1/23)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

グラフ7 ディスコ:売上高、受注高、出荷額

出所:会社資料より楽天証券作成

2.5Gスマホ関連中心に強い引き合いが出てきた

昨年12月から、分野別では5Gスマホ向けロジック半導体やイメージセンサー、パワー半導体などで、地域別ではこれまで投資を控えてきた中国、台湾のOSAT(後工程専門業者)中心に、ダイサ(回路を描き込んだシリコンウェハをチップに切り出す)、グラインダ(シリコンウェハの底面を削る)について強い引き合いが出てきました。そして、これらの分野、地域向けの出荷が増加しています。

ちなみに、ダイサ、グラインダともディスコの世界シェアは約80%です。世界中の半導体工場、OSATのほとんどにディスコ製ダイサ、グラインダとブレード(刃、消耗品)を使っています。そのため、ディスコの業績は世界の半導体工場の稼働率にほぼ比例する傾向があります。

また、ダイサ、グラインダの中でも高級品の引き合いが増えています。会社側では、5Gスマホ向け以外のアプリケーションに向けた戦略投資が増えていると感じています。

会社側は、この動きは今4Qだけでなく(見通せる範囲で)来1Qまで続くと予想しています。

なお、メモリ(DRAM、NAND)向けは、大きく落ち込んでいない代わりに伸びてもいないもようです。メモリ向けがどうなるかが来期を見る一つのポイントになると思われます。

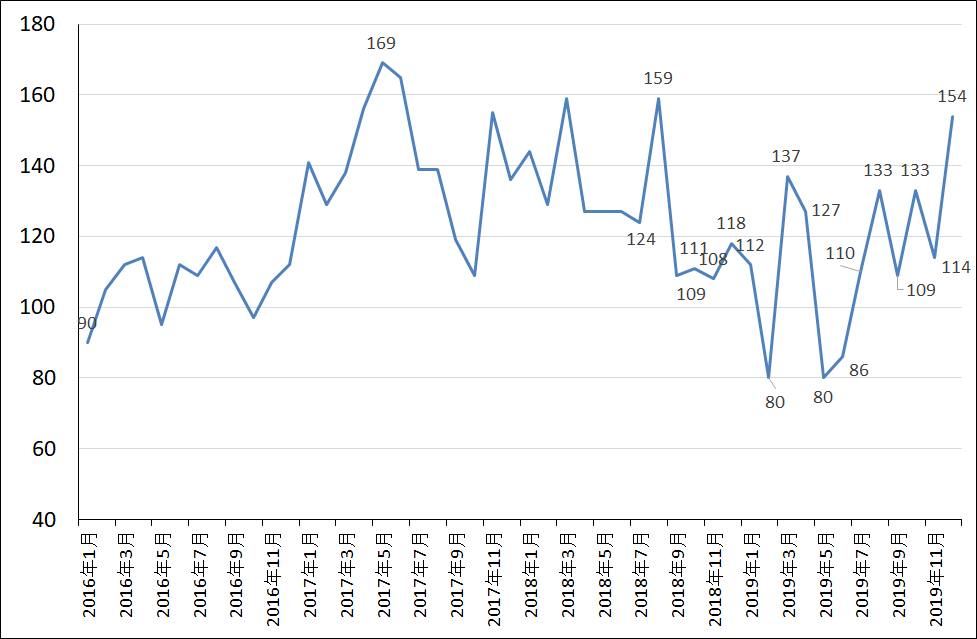

月次受注の動きを見ると(グラフ8)、2019年12月の月次受注高154億円は前回ブームのピークに近い水準になっています。ダイサ、グラインダの需要が高水準であることを示しています。

グラフ8 ディスコの月次受注高

出所:会社資料より楽天証券作成

3.楽天証券の2020年3月期通期業績予想は上方修正。2021年3月期は本格回復へ。

ディスコは翌四半期のみ業績予想を開示しているため、今3Q決算発表時に2020年3月期4Q業績予想と通期業績予想を開示しました。それによれば、2020年3月期は売上高1,353億円(前年比8.3%減)、営業利益325億円(同15.9%減)となる見込みです。今4Qは、売上高330億200万円(前年比0.6%減)、営業利益68億3,100万円(同11.6%減)となる見込みであり、今3Q比減収、営業減益となる予想ですが、これも検収の遅れによるものです。

ただし、出荷額は今3Q352億円から今4Q会社予想412億円へ伸びる見込みであり勢いがあること、今4Qの為替レートを1ドル=100円と前提していることを考慮すると、小幅ながら上乗せの余地があると思われます(為替感応度は1ドル1円の円安で年間6~7億円の営業利益への円安メリットがある)。

このため、楽天証券では2020年3月期を売上高1,370億円(前年比7.1%減)、営業利益340億円(同12.0%減)と予想します。前回予想の売上高1,300億円(同11.9%減)、営業利益290億円(同25.0%減)から上方修正します。

2021年3月期は、楽天証券では売上高1,600億円(前年比16.8%増)、営業利益440億円(同29.4%増)と予想します。半導体設備投資の増加に伴って、後工程のダイサ、グラインダも需要が増加すると思われます。

4.今後6~12カ月間の目標株価を3万円から3万6,000円に引き上げる

今後6~12カ月間のディスコの目標株価を、前回の3万円から3万6,000円に引き上げます。楽天証券の2021年3月期予想EPS 918.0円に、成長性を評価して想定PER40倍を当てはめました。引き続き投資妙味を感じます。

本レポートに掲載した銘柄:ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。