![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

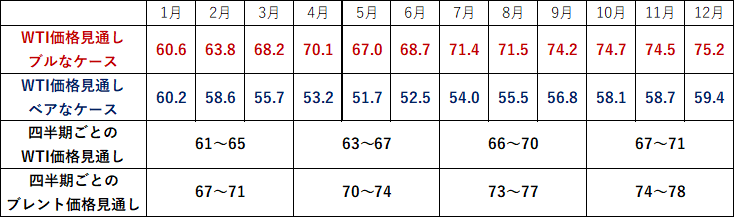

2020年の見通し

米中貿易協議に対する楽観が多く、リスクオン相場がしばらく続くとの見方が強い。

1月の第1段階の合意の正式署名となれば、織り込み済みとはいえさらなる楽観が広がり、株高、原油高といった流れが続くだろう。大統領選挙の年の傾向からも買いが促されやすい。しかし、供給過剰感のある原油需給バランスに大幅な改善は見込み難く、リスクオン相場の影響は株式に比べると制限される。第1四半期(1-3月期)中に原油価格がレンジを切り上げると、協調減産も見直される可能性があり、4月以降は減産縮小もしくは増産といった政策に転じる可能性もある。

また、油価高騰となればDUCの仕上げが進み、また新たな掘削活動が活発化することも想定される。株価上昇に下支えされて底堅さは維持されるが、需給面から上値は抑えられやすいだろう。米中の関税報復合戦の再開などの両国の関係悪化が示されるとベアなケースとなるが、需給、市場環境を勘案するとブルなケースに寄るとみる。中東をめぐる地政学的要因もスポット的な買い材料となるだろう。

なお、ブレントに関しては、米国産の供給増に伴うシェア拡大によるディファレンシャルの拡大を加味し、四半期ごとに格差は広がる公算が大きい。

原油価格見通し(ドル/バレル)

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)