![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

主要産油国の生産動向

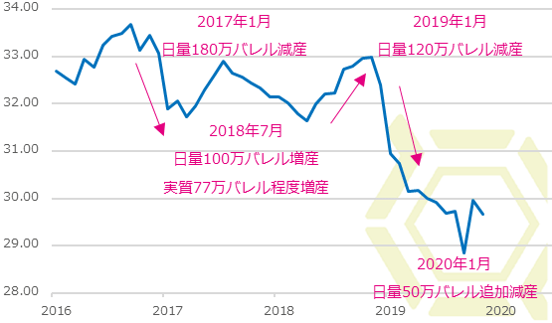

OPECプラスの産油政策、2020年は減産強化でスタート

2017年1月から始まったOPEC加盟国および非加盟国ロシアなどからなるOPECプラスの協調減産は長期化している。2018年7月に一旦減産を緩めたが需給が緩んだ状態が続いたため、12月の会合において10月の生産量をベースに減産幅を日量120万バレルへと引き上げることで合意した。2019年1月より実施した減産幅の内訳は、加盟国が同80万バレル、非加盟国が同40万バレル。サウジアラビアの自主的な減産などもあり生産量は目標を下回る水準を維持したが、それでもなかなか原油価格の上昇にはつながらず、参加国からは不満の声が上がった。また、減産幅などをめぐり加盟国盟主サウジアラビアと非加盟国盟主ロシアの不協和音が聞かれたが、7月2日の会合では6月末までとなっていた期限を2020年3月末まで9ヶ月間延長することを決定、同時に協力関係を強める枠組みの強化を図った。

サウジアラビアの石油施設への攻撃により原油価格は一時上昇する局面もあったが、減産を継続したにも関わらず市場は均衡せず、12月6日のOPECプラスの会合では、減産規模を2020年3月末まで日量50万バレル拡大することで合意した。2020年1月から実施される追加の減産幅の内訳は、加盟国が同37万バレル、非加盟国が同13万バレル。減産期限の延長は盛り込まれなかった。なお、サウジアラビアはこの減産幅拡大とは別に自主的に同40万バレルの減産を実施することを表明したが、国営石油会社サウジアラムコの新規株式公開(IPO)を控えての動きと市場は捉えた。2020年1月からは計170万バレルの減産を実施することになるが、すでにその目標程度の生産にとどまっていることもあり、実際のところは現状追認に過ぎない。

OPEC生産量(100万バレル/日)

OPECプラスの主要国の生産傾向

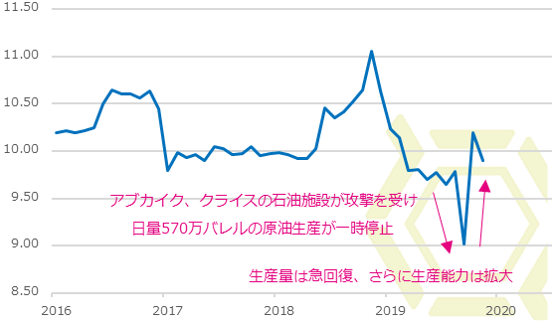

OPEC盟主サウジアラビアの原油生産能力は、相当な余力を残した状態にある。2019年1月から再び減産が強化されたことに伴い、日量1000万バレルを下回る水準での生産が続いていた。9月の落ち込みは石油施設への攻撃によるイレギュラーなもの。翌10月には攻撃前を上回る水準にまで回復させた。これには前月の落ち込み分の巻き返しやサウジアラムコのIPO絡みとの見方もあるが、いずれにせよ同1000万バレルを超える生産となったことは事実であり、それはすぐに生産量を増やせるだけの余剰能力を持ち合わせているということの証しであろう。エネルギー相の発言から推察するところ、すでに同国の生産能力は同1200万バレルに達している可能性が高い。現状の生産水準と比較するとかなり余力が残っているため、減産が仮に奏功したとして需給がバランスするまではあるにせよ、品不足となるようなタイト感が起こることは現実的ではないだろう。

OPECプラスで合意した生産枠以外に日量40万バレルの減産を自発的に行うことを明言した同国だが、それには他の参加国が減産をしっかりと履行するという条件を付けており、自発的な減産については懐疑的な面は否めない。また、生産を停止していた同国とクウェートの中立地帯にあるカフジ油田とワフラ油田での生産を再開させる。中立地帯を巡って両国は主権問題などで対立が強まり、カフジ油田は2014年から、ワフラ油田は2015年から生産を停止しているが、両国は12月24日に生産再開で正式に合意した。ワラフ油田で生産をしてきた米石油大手シェブロンは1年以内のフル生産回復見通しを、サウジアラビアのアブドルアジズ・エネルギー相はカフジ油田の生産量が2020年末時点で同32万バレルになるとの見通しを示している。両油田の生産能力は日量50万バレルほどで、世界の原油供給の0.5%相当する。2020年からOPECを脱退するエクアドルの11月の産油量にほぼ匹敵し、加盟国コンゴ共和国、赤道ギニア、ガボンの産油量を上回る。

サウジアラビア主導で実施している協調減産だが、足元の油価や需給バランスを勘案すると奏功しているとは言い難い。生産水準の低い減産に参加している国は歳入減を嫌い、シェアを確保したいであろう非加盟国ロシアも減産強化には不承不承で合意したといったところがあるため、さらなる減産強化には懐疑的にならざるを得ない。実際に2019年にはカタール、そして2020年にはエクアドルがOPECから脱退している。減産政策維持に限界が近づきつつあるなか、小規模生産の参加国などから不平不満の声がさらにあがり、不協和音が強まって足並みが揃わずに減産打ち止めとなった場合、自ずと市場への供給量は増えることになる。その際、余力を残しているサウジアラビアが他国の動きに反して自発的な減産をし続けることには懐疑的にならざるを得ない。

サウジアラビア生産量(100万バレル/日)

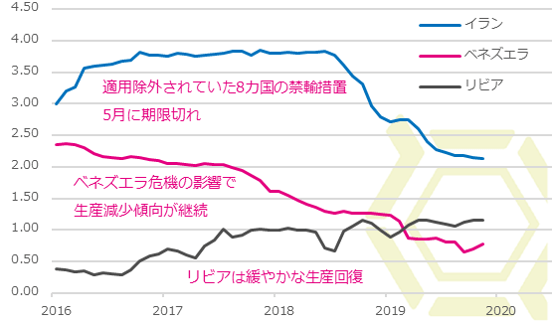

経済制裁が続くイランとベネズエラ、内戦による影響があるリビアは減産の対象外となっている。5月に米国の経済制裁の適用除外を受けた8カ国の期限が切れ、イランの産油量は大幅に落ち込んでいる。国際エネルギー機関(IEA)の統計では、2019年10月時点で日量215万バレルしかない。2010年の経済制裁発動時の産油量が同270万バレルほどであったことと比べても、相当量の減産を余儀なくされていることが確認できる。米中関係の悪化もあって中国はイラン産原油の輸入を継続しているが、米中関係が改善に向かうと、イランは生命線である原油貿易をさらに圧縮される可能性がある。米国の制裁が解除されるまでは、同国の原油供給は低位で推移する公算が大きい。

ベネズエラも生産減少の一途を辿っている。政情不安、経済破綻と国内情勢が悪化し続けており、改善の兆候が全く見られない。これに伴い生産施設やパイプラインの操業維持も困難な状況下、石油関係の雇用環境も悪化しており、老朽化する施設の修繕、修復も止まった状態にある。かつて日量300万バレルを超える産油量を誇っていた同国も、今では当時の3分の1以下の同100万バレルを割り込んだ水準にまで落ち込んでいる。ベネズエラ危機は膠着し続ける可能性が高く、それに伴い生産量の回復は当面は見込めないだろ。むしろさらに落ち込むかもしれない。

リビアの原油は低硫黄のスイート原油であるため、一時は質の面から市場の買い材料となった経緯があるが、絶対量がそれほど多くないこともあり、質に関しての供給面の問題は現在のマーケットの関心事ではなくなっている。質ではなく量の面においては、日量100万バレルを安定的に上回る水準にまで回復してきた。ただし、同国の産油量はピーク時でも同170万バレルほどであり、ここから増えたとしても伸び代は限られる。

イラン、ベネズエラ、リビア生産量(100万バレル/日)

ロシア生産量(100万バレル/日)

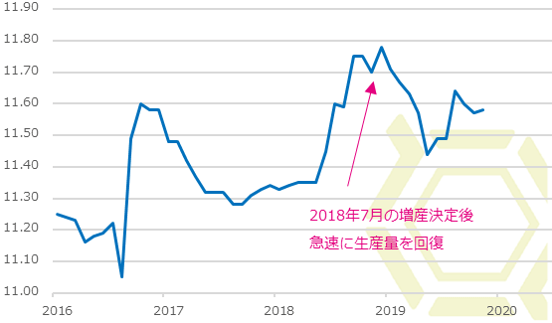

ロシアの生産量は比較的高い。2018年7月からOPECプラスは協調減産の規模を縮小し、当時の生産水準から増産に転じることを決めた。そこからロシアは減産幅を大きく縮小し、減産実施前の2016年の生産水準を超えるレベルにまで生産量を増やした。2019年からは再度の減産強化により生産量を抑制したが、2017年、2018年の生産水準を上回っている。ロシア国内のインフレ抑制のため、油価高騰を避けたいのではとの見方もあったが、実際の生産量の推移を見る限り、同国は減産に消極的であることが窺える。同国の原油生産コストは50ドルもあれば十分との見方もあり、現在の価格水準であれば積極的に供給量を増やしたいところ。減産に参加していない米国が、世界の供給シェアを拡大し続けることに対しても良い心証を持っていないだろう。これまである程度順守してきた経緯もあるため、相応の減産は履行するとみられるが、減産に積極的ではないことだけは明白である。

OPECプラスは協調減産を継続し、さらに1月から減産を強化する。この減産強化に積極的な参加国はサウジアラビアのみといっても過言ではなく、その他の参加国は減産強化に気乗りしていない。また、実際にOPECプラスの産油量は全体としても抑制された状態にあるが、それは協調減産によるところよりも、減産を免除されているイランやベネズエラの生産減少拡大が大きく寄与しているのが実状である。1月以降もイランとベネズエラの生産が回復する見通しは低く、むしろさらなる生産減の可能性の方が高いため、1月からの強化については追加減産というよりも現状の生産水準を追認したに過ぎない。OPECプラスの協調減産は、今のところは原油価格の下支え要因とはなっている側面は確かにあるが、原油価格を大きく押し上げる要因にはなってはいない。原油価格が上昇すれば、減産規模縮小を求める声が多くなり、市場均衡が遠のくことは必至だろう。米国などの減産に不参加の産油国の生産量が増え続けるなか、協調減産を継続するも原油価格が再び下落してくると、その効果について懐疑的な見方が強まり、参加国の離脱が相次ぐ可能性もある。いずれにしても市場均衡の目的はなかなか達成できない公算が大きい。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)