![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

原油需給以外のファクター

米中貿易交渉の進展、米金融政策により投資家マインドが大きく好転

米国の貿易赤字を減少させるべく2018年7月以降に始まった米国の中国製品対する関税措置、それに対し中国も米国製品関税を課すといった報復合戦がこの年も繰り広げられた。2018年12月から一時休戦、2019年5月のワシントンでの閣僚級交渉は難航し、米国は関税引き上げを決定、これに中国も報復した。トランプ政権が発足してから長期の上昇基調にあった米株式市場は、2018年年末の世界同時株安の水準から値を戻したが、米中貿易問題への懸念から同年10月の高値を上抜けずに2019年の上半期を終えた。

しかし、6月G20では両国首脳が会談して猶予を設けるなど再び休戦。さらに米連邦準備理事会(FRB)が7月に約10年半ぶりの利下げを実施、景気の下支えに向けて舵を取ったことを市場は好感、企業業績の回復への期待が高まり、下期に米株式市場は再び上昇トレンドへと回帰した。市場心理が好転するなか、FRBは8月、10月にも追加利下げを実施した。さらに米中通商協議においては10月に部分合意、追加関税引き上げが延期されたことを受け株価は堅調に推移した。リスクオンへと傾倒する真只中、報復、休戦を繰り返しながらも米中両国は12月13日に第1段階の合意に達した。2020年初めにも署名する見通しである。これを市場は好感して株価主要3指数は軒並み最高値を更新した。

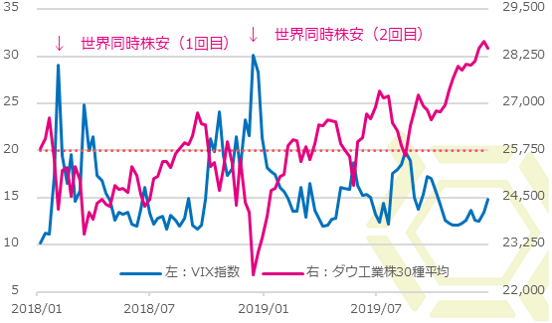

このように米中貿易交渉の進展期待、米国の利下げ実施を背景に株価は上昇した。年末にかけて連日のように最高値を更新したことで、高値警戒感が強まることも懸念されたが、恐怖指数と呼ばれるVIX指数は比較的安定している。このVIX指数とはS&P500種指数のオプション取引の値動きをベースに算出し公表されている指数で、20を超えると不安心理が高まっているとされている。数値が上がれば上がるほど、市場参加者が先行きに不安を感じ、高値警戒から暴落につながることがある。2008年のリーマンショックの際、このVIX指数は80を超えた経緯がある。2018年においても、2度発生した世界同時株安の場面では、このVIX指数が20を大きく上回った。しかし、2019年、特に年後半の上昇場面においては、比較的低位で安定的に推移しており、今のところボラティリティが高まっている状態にはなく、小確りとした堅調さを保っている。この傾向が継続するようであれば、リスクオン相場の長期化も期待でき、その影響はリスク資産の一角とされる原油相場に及ぶこと可能性が高い。

VIX指数とNYダウ(ドル)

原油相場と株価の相関関係(ドル/バレル、ドル)

WTIとNYダウの週次ベースの相関関係を見ると、2016年こそ0.83と高い順相関の関係にあったが、2017年は0.57、2018年は0.50、2019年は0.39へと順相関の関係は低下している。そのため、株高=原油高と紐づけするのはやや厳しいものがある。しかし、OECDの在庫の増加傾向からも2019年の原油需給は決して引き締まっておらず、むしろ緩和状態が継続するなかで原油相場が持ち直していることは、リスクオン相場が影響していると判断せざるを得ない。安全資産とされる債券や金相場が売られ、一方でリスク資産とされる株価が高値更新しており、投機マネーが原油相場の下値を支えていることは明らかだろう。

2020年1月には米主要企業の決算発表があるが、利下げの影響から明るい内容が示される公算が大きい。また、米中通商協議の第1段階の合意の正式署名が見込まれ、第2段階についても、ムニューシン米財務長官曰く、複数回の段階を経て合意に至る可能性があるとしている。トランプ米大統領の弾劾訴追の影響もほとんどないだろう。このほか英EU離脱問題(ブレグジット)も一筋縄ではいかないにせよ進展することが期待されている。そのため、2020年の米株式市場は好スタートを切るとみられ、同時にその動きに牽引されて原油相場も堅調さを保つ見通し。

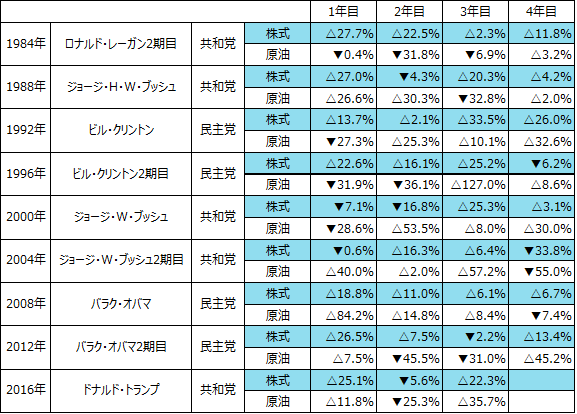

2020年の最大のイベントは米大統領選挙

WTIとNYダウの騰落率(前年終値と当年終値の比較)

1984年の米大統領選以降の歴代大統領の任期中における株式および原油相場の前年比(前年終値と当年終値の騰落率)を示したものである。先のWTIとNYダウの関係のように必ずしも高い順相関の関係にはなく、各々の需給環境等により変動が異なることも多いが、任期3年目、4年目は比較的似た動きとなる傾向が見られている。アノマリーによるところが大きいが、市場が注目する傾向であるうえ、4年に一度のビッグイベントだけに過去の傾向は参考にしておきたい。なお、1980年のレーガン元大統領の1期目に関しては、1979年の第二次オイルショック以降の影響が原油相場に残っていたため、レーガン大統領の2期目以降のデータを参考とする。

翌年の選挙戦に向けての景気対策等の影響からか、任期3年目は概ね株価が上昇する傾向がある。この動きに連れ、原油価格も上昇ないしは前年よりも下げ足が鈍化する傾向が散見される。政権交代の有無も関係するが、任期4年目も株式、原油ともに上昇傾向を維持する傾向が見られている。ブッシュ(息子)元大統領の2期目の4年目に株式、原油がともに大幅下落となったのはリーマンショックに伴うもので、それ以外は上昇するケースが多い。トランプ政権の3年目にあたる2019年は株式、原油ともに上昇して終わっており、過去の傾向に沿った結果となっている。任期最終年となる4年目、米国経済は好調で消費は増加し労働市場も改善している。弾劾訴追を受けているが、トランプ政権下で米国の景気は確実に拡大しており、株価上昇とともにトランプ大統領の支持率は高まっている。減税などによる拡張的な財政政策、保護主義的な通商政策の公約実現に向けた動きがさらに加速、第2段階の合意といったカードを持つトランプ大統領の再選の可能性は高まっており、支持率上昇とともに株価上昇トレンドは続く可能性が高い。これまでと同様に、任期4年目の株価上昇傾向、原油相場の上昇傾向が示される公算大。ただし、上がり続ける相場はなく、いずれどこかで終焉を迎える。VIX指数の高まりや長短利回りが逆転する逆イールドの発生などには細心の注意が必要である。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)