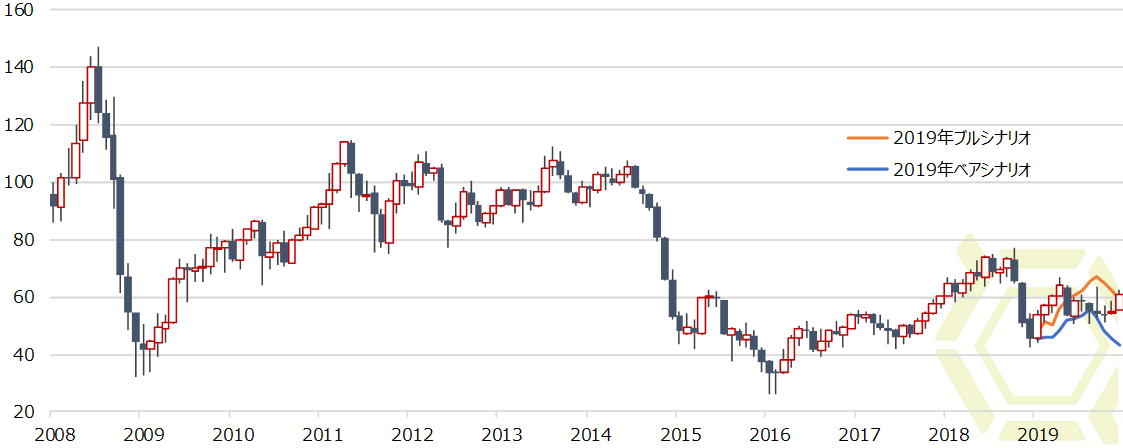

2019年原油相場レビュー

NYMEX WTI月足 期近引継足(ドル/バレル)

2019年の原油(WTI)価格は、2018年の年末の下げから一転して上昇、4月には60ドル台後半まで値を上げた。その後は押しが入り、50ドル台前半で揉み合い。上げ渋る状態が続いたが、年末に向けて再度上昇し60ドル台へと値位置を切り上げている。

第1四半期(1-3月期):45~60ドル

株価急落の影響を受け、2018年の年末にWTI期近は42.36ドルまで下落、それを底値に第1四半期は切り返す動きとなった。米中通商協議への進展期待が高まり、株価が上昇したことで投資家心理が改善、リスク選好ムードが原油相場の下値を支えた。

また、石油輸出国機構(OPEC)とロシアを含む非加盟国(OPECプラス)が日量120万バレルの協調減産を開始し、需給改善期待から1月には50ドルを回復した。

米政府がベネズエラ産原油に対して制裁を科す可能性を示唆したことや、閉鎖していたリビアの主要油田の操業再開見通しを受け一旦押しが入る場面もあったが、2月には1月のOPEC産油量が減少したことが確認されたことで、OPECらの減産に対する積極姿勢が市場に評価されて底堅さを維持。3月に入ると、ベネズエラの供給減少が鮮明になり、サウジアラビアがさらなる減産を公約するなど、需給引き締まりへの警戒が強まり、60ドルを回復する場面も見られた。

第2四半期(4-6月期):50~65ドル

第2四半期は60ドルを超える水準から始まったが、概ね軟調に推移した。

4月は、3月のOPEC産油量が減少したことが明らかとなり、需給引き締まりへの期待が高まった。減産もあるが、政情不安、経済停滞、米国の制裁や停電の影響からベネズエラの産油量が大幅に落ち込んだほか、リビアの内戦危機やイラン産原油の禁輸措置の影響もありOPECの産油量は減少、供給減少が懸念された。これらを手掛かりに一時66.60ドルまで上昇、これが結果的に2019年の高値となった。

しかし、5月に入ると地合いは一転した。米国が対中追加関税の引き上げ方針を表明、貿易摩擦悪化への懸念から市場のセンチメントは弱気に傾き、再び60ドルを割り込む展開に。6月には50ドル割れ目前まで値を冷やす局面も見られたが、米国とイランの緊張といった中東の地政学的リスク、OPECプラスの減産継続見通しなどを手掛かりに買い戻された。

第3四半期(7-9月期):50~63ドル

第3四半期は、9月にサウジアラビアの石油施設が攻撃されたことで上振れする場面もあったが、概ね上値の重い商状となった。

7月は、引き続き中東の不安が燻るなか、米中通商協議の再開、OPECプラスの減産継続、米国の金融緩和期待、ハリケーンリスクなどを手掛かりに、再度60ドル台を回復した。ただし、イランが米国に対して歩み寄りの姿勢を示したほか、米中貿易摩擦の長期化が重石となり、買いは続かずに反落。

8月もこの地合いを継続、9月からの対中追加関税発動表明を受けてリスク回避の流れに拍車がかかった。株価は連日の大幅安となり、原油も連れて売られ、50.52ドルまで下落する場面もあった。

9月は一時跳ね上がった。イエメン反政府武装組織フーシ派によるサウジアラビアの石油施設へのドローン攻撃を受け63.38ドルまで上昇したが、攻撃された施設が早期に完全復旧する見通しが示されたため一時的な上昇にとどまった。

第4四半期(10-12月期):50~61ドル

第4四半期はジリジリと値位置を切り上げた。サウジアラビアの原油生産が早期に回復したことで、10月初旬は売りが先行して始まった。市場のセンチメントが急速に冷え込んだことで、前月の地政学的リスクを手掛かりとした上昇分を全て削るだけにとどまらず、50ドルを窺う動きとなった。しかし、その後は米中貿易協議の進展期待、OPECの減産強化観測などを背景に切り返す動きに。

11月は、米中貿易強に対する要人発言が二転三転したため、60ドルを前に上げ足が鈍ったが、米株式市場の高値更新に支えられ小確り。

12月に入ると、OPECプラスが減産強化で合意したことを切欠にレジスタンスとなっていた60ドルをブレイク、その後は米中貿易協議の第1段階の合意を受けて株価が上値を伸ばし、リスク選好度の高まりが原油相場にも波及、値位置を切り上げた。

地政学的リスク

中東の地政学的リスク、政治的要因などが買い材料視されたが長期化せず

2019年も複数回、地政学的リスクが買い材料視される場面があった。1月には、マドゥロ政権退陣への圧力を強めるべく米国はベネズエラの国営石油PDVSAを制裁対象に指定した。政情不安や経済停滞、さらに大規模停電なども影響し、ベネズエラからの原油輸出量は減少の一途を辿った。4月にはリビア国民軍が暫定政権に対して軍事行動を開始、暫定政権側も徹底抗戦の構えを示し、リビアの産油量の回復の遅れが懸念された。5月には米国がイラン産原油の禁輸措置の適用除外措置を打ち切り、5月からの全面停止を求めるなどイランへの制裁圧力を強めた。この制裁復活を受けてイランも応酬してホルムズ海峡封鎖などを警告。今に始まったことではないが、その後も米軍のペルシャ湾への追加配備など両国は牽制し続けている。このほかトルコ軍によるシリア侵攻なども懸念された。様々なリスクがあったが、2019年を通じて最も市場へ影響を及ぼしたのはサウジアラビアの石油施設への攻撃である。

年間を通じて地政学的リスクが頻繁に発生し、その都度市場は買いで反応した。しかし、影響度の違いから市場の反応に格差はあるにせよ、それらは概ね一時的な買い材料にとどまり、長きに亘るものではなかった。主に中東を中心とする産油国をめぐっては、宗教的な問題や政治的な背景などにより2020年も地政学的リスクが散発的に発生する可能性はある。ただし、2019年のケースを勘案すると市場参加者の多くは冷静であることが窺え、単発材料にとどまる公算が大きく、長期の上昇トレンドを形成するには至らないだろう。

NYMEX WTI日足(出来高×1000枚、ドル/バレル)

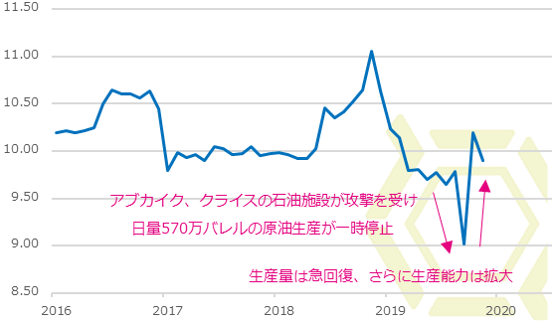

9月14日、サウジアラビア国営石油サウジアラムコのアブカイク、クライスにある2施設がドローンによる攻撃を受け火災が発生した。イエメンの親イラン武装組織フーシ派が犯行声明を出した。これにより世界の供給量の5-6%に相当する日量570万バレルの原油生産量が喪失した。米国とイランのトップ会談が国連総会で実現するのではとの見方が広がっていたところ、イランの後ろ盾があるとされるフーシ派が親米国サウジアラビアを攻撃したことにより、その会談の実現性が著しく低下した。この報を受けて週明け16日のマーケットは買いで反応した。週末13日の終値は54.85ドルだったが、寄り付きから買い注文が殺到し61.48ドルで始まると、高値63.38ドルまで上昇した。

しかし、翌営業日17日には大幅反落した。サウジアラビアのエネルギー相が、月内にも通常の生産レベルにまで回復すると言及、さらに能力は月末までに日量1100万バレル、11月末までには同1200万バレルに到達するとの見通しを示したため。一部報道では、失われた生産量のうち約7割が2、3週間で完全復旧するとの見通しも。これらの報に一部では懐疑的な見方もあったが、市場は直ちに冷静さを取り戻し、翌日にはこのリスクを手掛かりとする上昇幅の半分を打ち消す格好となった。その後、順調に生産は回復、攻撃から2週間以内に攻撃前の生産水準まで戻した。

年間を通じて地政学的リスクが頻繁に発生し、その都度市場は買いで反応した。主に中東を中心とする産油国をめぐっては、宗教的な問題や政治的な背景などにより2020年も地政学的リスクが散発的に発生する可能性は十分想定されるため注意が必要である。ただし、サウジアラビアへの攻撃の際の市場参加者の動きをみると、9月16日に出来高を伴って急騰したが翌営業日には改めて出来高を伴って反落、さらにその価格水準は攻撃前の高値水準と、パニック的な過熱した相場には発展せずに比較的落ち着いて対処していたことが窺える。かつてのような噂で買って事実で売るという動きよりも、リスク警戒中に利益を確定する冷静さがある。突発的に発生する地政学的な要因は、その影響度の違いから市場の反応に格差があるのは確かである、しかし、2019年のように一時的な買い材料にとどまることも多く、長期の上昇トレンドを形成するには至らないケースも多々ある点は念頭に入れておきたい。当然ながら、世界経済全体の先行きをどの程度不透明にするリスクであるのか、そして実際の原油需給に影響が及ぶものであるのか、十分にリスク度合いを精査すべきだろう。

主要産油国の生産動向

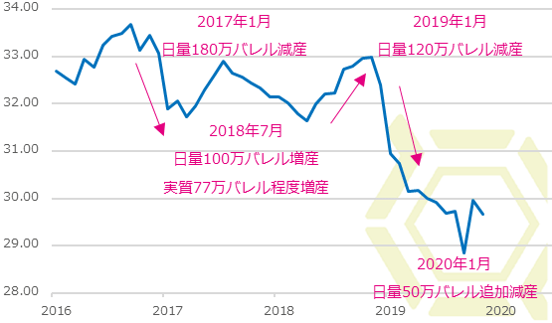

OPECプラスの産油政策、2020年は減産強化でスタート

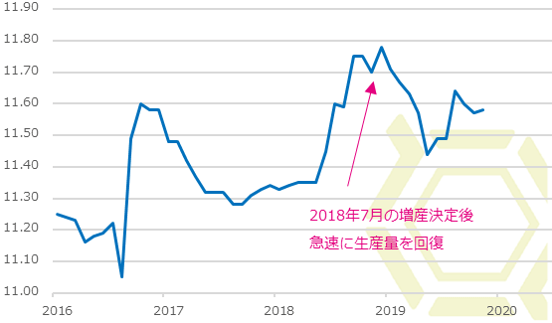

2017年1月から始まったOPEC加盟国および非加盟国ロシアなどからなるOPECプラスの協調減産は長期化している。2018年7月に一旦減産を緩めたが需給が緩んだ状態が続いたため、12月の会合において10月の生産量をベースに減産幅を日量120万バレルへと引き上げることで合意した。2019年1月より実施した減産幅の内訳は、加盟国が同80万バレル、非加盟国が同40万バレル。サウジアラビアの自主的な減産などもあり生産量は目標を下回る水準を維持したが、それでもなかなか原油価格の上昇にはつながらず、参加国からは不満の声が上がった。また、減産幅などをめぐり加盟国盟主サウジアラビアと非加盟国盟主ロシアの不協和音が聞かれたが、7月2日の会合では6月末までとなっていた期限を2020年3月末まで9ヶ月間延長することを決定、同時に協力関係を強める枠組みの強化を図った。

サウジアラビアの石油施設への攻撃により原油価格は一時上昇する局面もあったが、減産を継続したにも関わらず市場は均衡せず、12月6日のOPECプラスの会合では、減産規模を2020年3月末まで日量50万バレル拡大することで合意した。2020年1月から実施される追加の減産幅の内訳は、加盟国が同37万バレル、非加盟国が同13万バレル。減産期限の延長は盛り込まれなかった。なお、サウジアラビアはこの減産幅拡大とは別に自主的に同40万バレルの減産を実施することを表明したが、国営石油会社サウジアラムコの新規株式公開(IPO)を控えての動きと市場は捉えた。2020年1月からは計170万バレルの減産を実施することになるが、すでにその目標程度の生産にとどまっていることもあり、実際のところは現状追認に過ぎない。

OPEC生産量(100万バレル/日)

OPECプラスの主要国の生産傾向

OPEC盟主サウジアラビアの原油生産能力は、相当な余力を残した状態にある。2019年1月から再び減産が強化されたことに伴い、日量1000万バレルを下回る水準での生産が続いていた。9月の落ち込みは石油施設への攻撃によるイレギュラーなもの。翌10月には攻撃前を上回る水準にまで回復させた。これには前月の落ち込み分の巻き返しやサウジアラムコのIPO絡みとの見方もあるが、いずれにせよ同1000万バレルを超える生産となったことは事実であり、それはすぐに生産量を増やせるだけの余剰能力を持ち合わせているということの証しであろう。エネルギー相の発言から推察するところ、すでに同国の生産能力は同1200万バレルに達している可能性が高い。現状の生産水準と比較するとかなり余力が残っているため、減産が仮に奏功したとして需給がバランスするまではあるにせよ、品不足となるようなタイト感が起こることは現実的ではないだろう。

OPECプラスで合意した生産枠以外に日量40万バレルの減産を自発的に行うことを明言した同国だが、それには他の参加国が減産をしっかりと履行するという条件を付けており、自発的な減産については懐疑的な面は否めない。また、生産を停止していた同国とクウェートの中立地帯にあるカフジ油田とワフラ油田での生産を再開させる。中立地帯を巡って両国は主権問題などで対立が強まり、カフジ油田は2014年から、ワフラ油田は2015年から生産を停止しているが、両国は12月24日に生産再開で正式に合意した。ワラフ油田で生産をしてきた米石油大手シェブロンは1年以内のフル生産回復見通しを、サウジアラビアのアブドルアジズ・エネルギー相はカフジ油田の生産量が2020年末時点で同32万バレルになるとの見通しを示している。両油田の生産能力は日量50万バレルほどで、世界の原油供給の0.5%相当する。2020年からOPECを脱退するエクアドルの11月の産油量にほぼ匹敵し、加盟国コンゴ共和国、赤道ギニア、ガボンの産油量を上回る。

サウジアラビア主導で実施している協調減産だが、足元の油価や需給バランスを勘案すると奏功しているとは言い難い。生産水準の低い減産に参加している国は歳入減を嫌い、シェアを確保したいであろう非加盟国ロシアも減産強化には不承不承で合意したといったところがあるため、さらなる減産強化には懐疑的にならざるを得ない。実際に2019年にはカタール、そして2020年にはエクアドルがOPECから脱退している。減産政策維持に限界が近づきつつあるなか、小規模生産の参加国などから不平不満の声がさらにあがり、不協和音が強まって足並みが揃わずに減産打ち止めとなった場合、自ずと市場への供給量は増えることになる。その際、余力を残しているサウジアラビアが他国の動きに反して自発的な減産をし続けることには懐疑的にならざるを得ない。

サウジアラビア生産量(100万バレル/日)

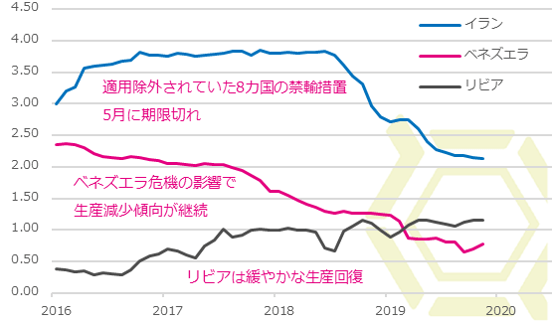

経済制裁が続くイランとベネズエラ、内戦による影響があるリビアは減産の対象外となっている。5月に米国の経済制裁の適用除外を受けた8カ国の期限が切れ、イランの産油量は大幅に落ち込んでいる。国際エネルギー機関(IEA)の統計では、2019年10月時点で日量215万バレルしかない。2010年の経済制裁発動時の産油量が同270万バレルほどであったことと比べても、相当量の減産を余儀なくされていることが確認できる。米中関係の悪化もあって中国はイラン産原油の輸入を継続しているが、米中関係が改善に向かうと、イランは生命線である原油貿易をさらに圧縮される可能性がある。米国の制裁が解除されるまでは、同国の原油供給は低位で推移する公算が大きい。

ベネズエラも生産減少の一途を辿っている。政情不安、経済破綻と国内情勢が悪化し続けており、改善の兆候が全く見られない。これに伴い生産施設やパイプラインの操業維持も困難な状況下、石油関係の雇用環境も悪化しており、老朽化する施設の修繕、修復も止まった状態にある。かつて日量300万バレルを超える産油量を誇っていた同国も、今では当時の3分の1以下の同100万バレルを割り込んだ水準にまで落ち込んでいる。ベネズエラ危機は膠着し続ける可能性が高く、それに伴い生産量の回復は当面は見込めないだろ。むしろさらに落ち込むかもしれない。

リビアの原油は低硫黄のスイート原油であるため、一時は質の面から市場の買い材料となった経緯があるが、絶対量がそれほど多くないこともあり、質に関しての供給面の問題は現在のマーケットの関心事ではなくなっている。質ではなく量の面においては、日量100万バレルを安定的に上回る水準にまで回復してきた。ただし、同国の産油量はピーク時でも同170万バレルほどであり、ここから増えたとしても伸び代は限られる。

イラン、ベネズエラ、リビア生産量(100万バレル/日)

ロシア生産量(100万バレル/日)

ロシアの生産量は比較的高い。2018年7月からOPECプラスは協調減産の規模を縮小し、当時の生産水準から増産に転じることを決めた。そこからロシアは減産幅を大きく縮小し、減産実施前の2016年の生産水準を超えるレベルにまで生産量を増やした。2019年からは再度の減産強化により生産量を抑制したが、2017年、2018年の生産水準を上回っている。ロシア国内のインフレ抑制のため、油価高騰を避けたいのではとの見方もあったが、実際の生産量の推移を見る限り、同国は減産に消極的であることが窺える。同国の原油生産コストは50ドルもあれば十分との見方もあり、現在の価格水準であれば積極的に供給量を増やしたいところ。減産に参加していない米国が、世界の供給シェアを拡大し続けることに対しても良い心証を持っていないだろう。これまである程度順守してきた経緯もあるため、相応の減産は履行するとみられるが、減産に積極的ではないことだけは明白である。

OPECプラスは協調減産を継続し、さらに1月から減産を強化する。この減産強化に積極的な参加国はサウジアラビアのみといっても過言ではなく、その他の参加国は減産強化に気乗りしていない。また、実際にOPECプラスの産油量は全体としても抑制された状態にあるが、それは協調減産によるところよりも、減産を免除されているイランやベネズエラの生産減少拡大が大きく寄与しているのが実状である。1月以降もイランとベネズエラの生産が回復する見通しは低く、むしろさらなる生産減の可能性の方が高いため、1月からの強化については追加減産というよりも現状の生産水準を追認したに過ぎない。OPECプラスの協調減産は、今のところは原油価格の下支え要因とはなっている側面は確かにあるが、原油価格を大きく押し上げる要因にはなってはいない。原油価格が上昇すれば、減産規模縮小を求める声が多くなり、市場均衡が遠のくことは必至だろう。米国などの減産に不参加の産油国の生産量が増え続けるなか、協調減産を継続するも原油価格が再び下落してくると、その効果について懐疑的な見方が強まり、参加国の離脱が相次ぐ可能性もある。いずれにしても市場均衡の目的はなかなか達成できない公算が大きい。

OPECプラス以外の産油国は増産傾向

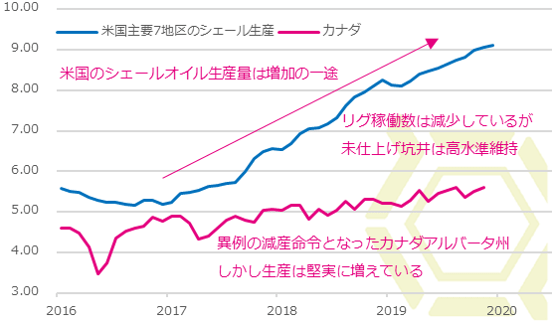

北海やブラジルの生産量も伸びているが、やはり北米地域、特に米国の生産量の増加は目を見張るものがある。シェール主要7地区のリグ稼働数は、2018年11月の958基をピークに減少傾向にあり、2019年11月時点では729基にまで減少した。しかし、油井掘削技術が進歩して生産コストも削減されていることもあり、1油井あたりの生産性は概ね高まっており、生産量は右肩上がりで増加している。未仕上げの坑井(DUC)の数も2019年5月をピークに減ってはいるが、それでも未だ高い水準にあり、原油価格が上昇して十分な利益が確保できるようになると、それだけ市場への供給は増えることが見込まれる。シェールオイル生産ペースは幾分鈍化する可能性はあるものの、生産量は今後も増え続ける見通し。

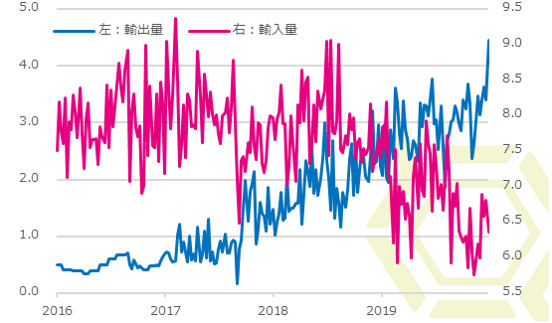

米国は生産量の増加とともに輸出量も増加している。2015年12月の輸出解禁直後は日量50万バレル程度だった原油輸出量も、インフラ整備が着々と進み、足元の同国の原油輸出量は同300万バレルを超えてきている。米中貿易問題の影響で中国向けの原油輸出はやや抑制されているが、その他の消費国向けの輸出多様化は進んでおり、世界市場への供給量は増加している。また、原油のみではなく石油全体としてみると、2019年9月時点で米国の石油輸出量は輸入量を上回り、純輸出国に転じており、輸出市場でも存在感を示している。一方、米国内のリファイナリーの能力拡張のペースは遅く、原油需要自体に大きな増加は見込み難い。生産が増加し需要に限りがあるなか米国内の在庫は高水準にあり、輸入を抑制、輸出を拡大すると、世界の原油需給の緩みにつながることは必至の状況。

なお、カナダのアルバータ州が2018年12月、2019年末までの期限付きで異例の減産命令を下したことで、カナダの産油量が落ち込む可能性があったが、米国のシェールオイル増産に比べると小幅ではあるが、カナダの生産も堅実に増え続けている。

北米の生産量(100万バレル/日)

米国の原油輸出量と輸入量(100バレル/日)

世界的に原油在庫は増加し余剰感が増している

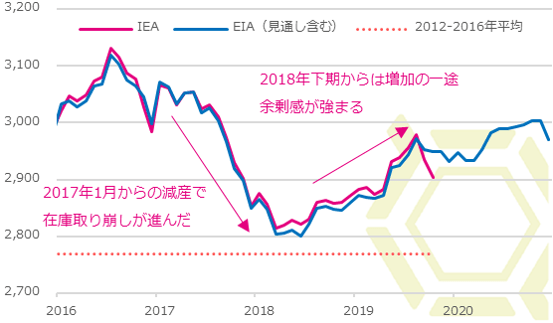

これらの協調減産に参加していない産油国の増産や、2018年のOPECプラスの減産規模縮小もあり、OECDの商業用の石油在庫は2018年3月を底に水準を切り上げている。OPECプラスは当初、過去5年平均水準まで在庫を取り崩すため減産を履行した。しかし、その水準に近づくと減産規模を縮小して増産(当時の生産水準からの増産)に転じたことからも、本質的には供給量を制限したくないことが窺える。結局、その目標は未達となり、その後は在庫が増え続ける一方となった。米中貿易問題による景気減速に伴う需要減退観測もあるが、低炭素化への流れもあり、世界の石油需要の大幅な伸長が見込まれないなか、OPECプラス以外の供給量は増え続ける公算が大きく、現行のOPECプラスの減産幅では供給過剰感を解消させるには正直厳しいと判断せざるを得ない。米エネルギー情報局(EIA)の見通しでは、2020年はさらに在庫が積み上がるとみており、供給超過の状態は長引くことが想定される。

OECD商業用石油在庫(100万バレル)

原油需給以外のファクター

米中貿易交渉の進展、米金融政策により投資家マインドが大きく好転

米国の貿易赤字を減少させるべく2018年7月以降に始まった米国の中国製品対する関税措置、それに対し中国も米国製品関税を課すといった報復合戦がこの年も繰り広げられた。2018年12月から一時休戦、2019年5月のワシントンでの閣僚級交渉は難航し、米国は関税引き上げを決定、これに中国も報復した。トランプ政権が発足してから長期の上昇基調にあった米株式市場は、2018年年末の世界同時株安の水準から値を戻したが、米中貿易問題への懸念から同年10月の高値を上抜けずに2019年の上半期を終えた。

しかし、6月G20では両国首脳が会談して猶予を設けるなど再び休戦。さらに米連邦準備理事会(FRB)が7月に約10年半ぶりの利下げを実施、景気の下支えに向けて舵を取ったことを市場は好感、企業業績の回復への期待が高まり、下期に米株式市場は再び上昇トレンドへと回帰した。市場心理が好転するなか、FRBは8月、10月にも追加利下げを実施した。さらに米中通商協議においては10月に部分合意、追加関税引き上げが延期されたことを受け株価は堅調に推移した。リスクオンへと傾倒する真只中、報復、休戦を繰り返しながらも米中両国は12月13日に第1段階の合意に達した。2020年初めにも署名する見通しである。これを市場は好感して株価主要3指数は軒並み最高値を更新した。

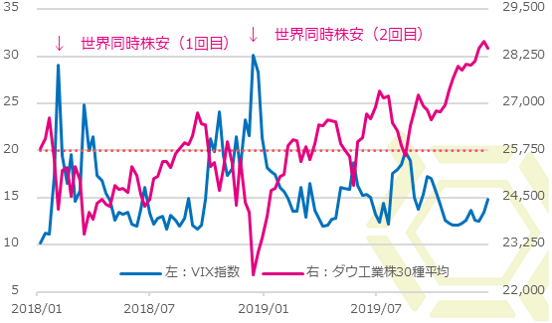

このように米中貿易交渉の進展期待、米国の利下げ実施を背景に株価は上昇した。年末にかけて連日のように最高値を更新したことで、高値警戒感が強まることも懸念されたが、恐怖指数と呼ばれるVIX指数は比較的安定している。このVIX指数とはS&P500種指数のオプション取引の値動きをベースに算出し公表されている指数で、20を超えると不安心理が高まっているとされている。数値が上がれば上がるほど、市場参加者が先行きに不安を感じ、高値警戒から暴落につながることがある。2008年のリーマンショックの際、このVIX指数は80を超えた経緯がある。2018年においても、2度発生した世界同時株安の場面では、このVIX指数が20を大きく上回った。しかし、2019年、特に年後半の上昇場面においては、比較的低位で安定的に推移しており、今のところボラティリティが高まっている状態にはなく、小確りとした堅調さを保っている。この傾向が継続するようであれば、リスクオン相場の長期化も期待でき、その影響はリスク資産の一角とされる原油相場に及ぶこと可能性が高い。

VIX指数とNYダウ(ドル)

原油相場と株価の相関関係(ドル/バレル、ドル)

WTIとNYダウの週次ベースの相関関係を見ると、2016年こそ0.83と高い順相関の関係にあったが、2017年は0.57、2018年は0.50、2019年は0.39へと順相関の関係は低下している。そのため、株高=原油高と紐づけするのはやや厳しいものがある。しかし、OECDの在庫の増加傾向からも2019年の原油需給は決して引き締まっておらず、むしろ緩和状態が継続するなかで原油相場が持ち直していることは、リスクオン相場が影響していると判断せざるを得ない。安全資産とされる債券や金相場が売られ、一方でリスク資産とされる株価が高値更新しており、投機マネーが原油相場の下値を支えていることは明らかだろう。

2020年1月には米主要企業の決算発表があるが、利下げの影響から明るい内容が示される公算が大きい。また、米中通商協議の第1段階の合意の正式署名が見込まれ、第2段階についても、ムニューシン米財務長官曰く、複数回の段階を経て合意に至る可能性があるとしている。トランプ米大統領の弾劾訴追の影響もほとんどないだろう。このほか英EU離脱問題(ブレグジット)も一筋縄ではいかないにせよ進展することが期待されている。そのため、2020年の米株式市場は好スタートを切るとみられ、同時にその動きに牽引されて原油相場も堅調さを保つ見通し。

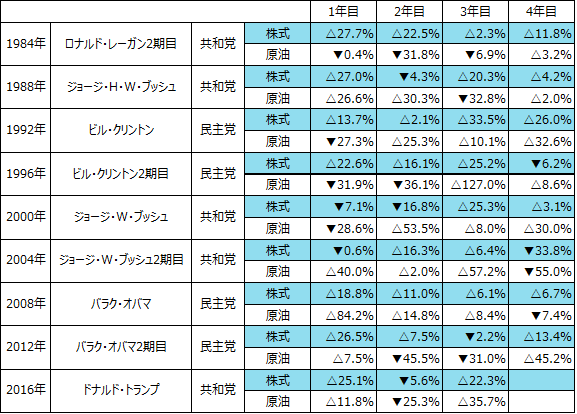

2020年の最大のイベントは米大統領選挙

WTIとNYダウの騰落率(前年終値と当年終値の比較)

1984年の米大統領選以降の歴代大統領の任期中における株式および原油相場の前年比(前年終値と当年終値の騰落率)を示したものである。先のWTIとNYダウの関係のように必ずしも高い順相関の関係にはなく、各々の需給環境等により変動が異なることも多いが、任期3年目、4年目は比較的似た動きとなる傾向が見られている。アノマリーによるところが大きいが、市場が注目する傾向であるうえ、4年に一度のビッグイベントだけに過去の傾向は参考にしておきたい。なお、1980年のレーガン元大統領の1期目に関しては、1979年の第二次オイルショック以降の影響が原油相場に残っていたため、レーガン大統領の2期目以降のデータを参考とする。

翌年の選挙戦に向けての景気対策等の影響からか、任期3年目は概ね株価が上昇する傾向がある。この動きに連れ、原油価格も上昇ないしは前年よりも下げ足が鈍化する傾向が散見される。政権交代の有無も関係するが、任期4年目も株式、原油ともに上昇傾向を維持する傾向が見られている。ブッシュ(息子)元大統領の2期目の4年目に株式、原油がともに大幅下落となったのはリーマンショックに伴うもので、それ以外は上昇するケースが多い。トランプ政権の3年目にあたる2019年は株式、原油ともに上昇して終わっており、過去の傾向に沿った結果となっている。任期最終年となる4年目、米国経済は好調で消費は増加し労働市場も改善している。弾劾訴追を受けているが、トランプ政権下で米国の景気は確実に拡大しており、株価上昇とともにトランプ大統領の支持率は高まっている。減税などによる拡張的な財政政策、保護主義的な通商政策の公約実現に向けた動きがさらに加速、第2段階の合意といったカードを持つトランプ大統領の再選の可能性は高まっており、支持率上昇とともに株価上昇トレンドは続く可能性が高い。これまでと同様に、任期4年目の株価上昇傾向、原油相場の上昇傾向が示される公算大。ただし、上がり続ける相場はなく、いずれどこかで終焉を迎える。VIX指数の高まりや長短利回りが逆転する逆イールドの発生などには細心の注意が必要である。

2020年の見通し

米中貿易協議に対する楽観が多く、リスクオン相場がしばらく続くとの見方が強い。

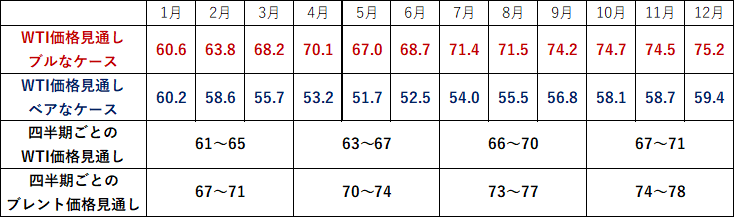

1月の第1段階の合意の正式署名となれば、織り込み済みとはいえさらなる楽観が広がり、株高、原油高といった流れが続くだろう。大統領選挙の年の傾向からも買いが促されやすい。しかし、供給過剰感のある原油需給バランスに大幅な改善は見込み難く、リスクオン相場の影響は株式に比べると制限される。第1四半期(1-3月期)中に原油価格がレンジを切り上げると、協調減産も見直される可能性があり、4月以降は減産縮小もしくは増産といった政策に転じる可能性もある。

また、油価高騰となればDUCの仕上げが進み、また新たな掘削活動が活発化することも想定される。株価上昇に下支えされて底堅さは維持されるが、需給面から上値は抑えられやすいだろう。米中の関税報復合戦の再開などの両国の関係悪化が示されるとベアなケースとなるが、需給、市場環境を勘案するとブルなケースに寄るとみる。中東をめぐる地政学的要因もスポット的な買い材料となるだろう。

なお、ブレントに関しては、米国産の供給増に伴うシェア拡大によるディファレンシャルの拡大を加味し、四半期ごとに格差は広がる公算が大きい。

原油価格見通し(ドル/バレル)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。