![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

国内の「連続増配銘柄」でポートフォリオを構築する

2019年12月13日の本レポート「少額から配当貴族を目指す?米国の連続増配株に注目」で、米・配当貴族指数の長期的な優勢、主要構成銘柄、米国の連続増配株に分散投資する米国籍ETF(VIG)をご紹介しました。

本稿では、日本の低成長・低インフレ・低金利の長期化をにらみ、国内市場の「連続増配銘柄」に注目したいと思います。米国に遅ればせながら、近年は国内市場でも「株主還元を意識した経営」を実践する企業の評価が高まっています。

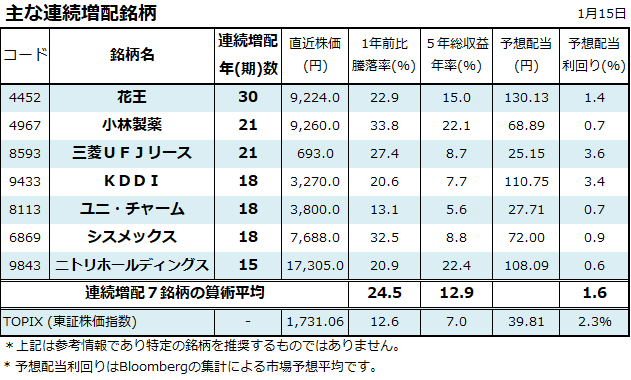

とはいっても、米・配当貴族銘柄(25年以上連続増配してきた銘柄)の名に値する国内銘柄は花王(4452)しかありません。花王の連続増配記録は2019年12月期で30期(30年)となる見込みで、1株当り配当金は1990年当時の7.88円から2019年の130円(予想)まで約16.5倍に増えてきた長期実績があります。

図表3では、東証上場銘柄のなかから比較的知名度の高い連続増配7銘柄で構成するポートフォリオをご紹介します。本ポートフォリオの特徴としては、景気サイクル、貿易摩擦、為替変動などから比較的影響を受けにくい「ディフェンシブ(安定成長)株」が多いことが挙げられます。

<図表3>国内の主な連続増配銘柄(参考情報)

図表3で示すとおり、7銘柄の「1年前比騰落率」や「5年総収益年率(配当込み)」の算術平均は、市場平均(TOPIX)より優勢だったことがわかります。一方、7銘柄の予想平均配当利回りは約1.6%と市場平均(2.3%)を下回っています。

これは、安定した連続増配実績に対する株価プレミアム(株式に対する高い評価)が寄与しているものと思われます。今後も増配が続くなら、株価が変わらずとも「予想配当利回りが上昇していく」ことが期待できます。

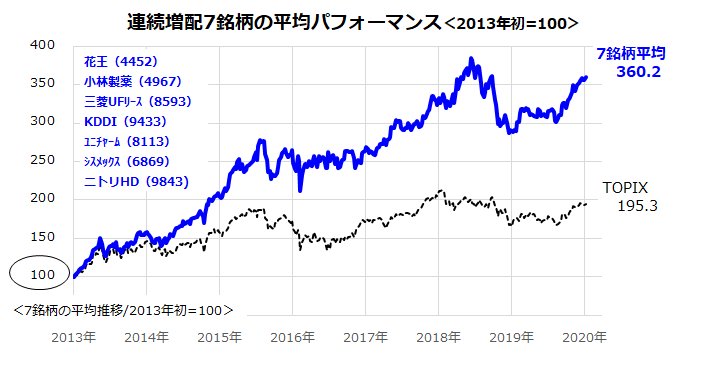

2020年も様々なリスク要因に直面して株価が短期的に乱高下する可能性があります。そうした場面では、株式投資の原点とされる「配当の成長」に注目する連続増配株への長期分散投資に注目したいと思います。図表4は、上記「連続増配7銘柄」の株価平均パフォーマンスをTOPIXと比較したものです(2013年初=100)。7銘柄の平均パフォーマンスが市場平均(TOPIX)より優勢であった中期市場実績に注目です。

<図表4>連続増配7銘柄の中期的な優勢に注目

▼著者おすすめのバックナンバー

3分でわかる!今日の投資戦略:

2020年1月10日:カルテット運用って?新春波乱相場とリスク分散効果の本領

2019年12月27日:2020年相場は7大リスクに注意!新春安なら投資の好機?

2019年12月20日:2020年の株式・為替の波乱要因は?どうなる米大統領選挙!