![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

中東の地政学リスクは自律調整の口実?

新春の株式相場は波乱含みでスタートしました。米国とイランの軍事的緊張を受け、週初は投資家のリスク回避姿勢が先行。金相場が上昇し、為替もリスク回避の円買いでドル/円は一時107円台まで下落しました。

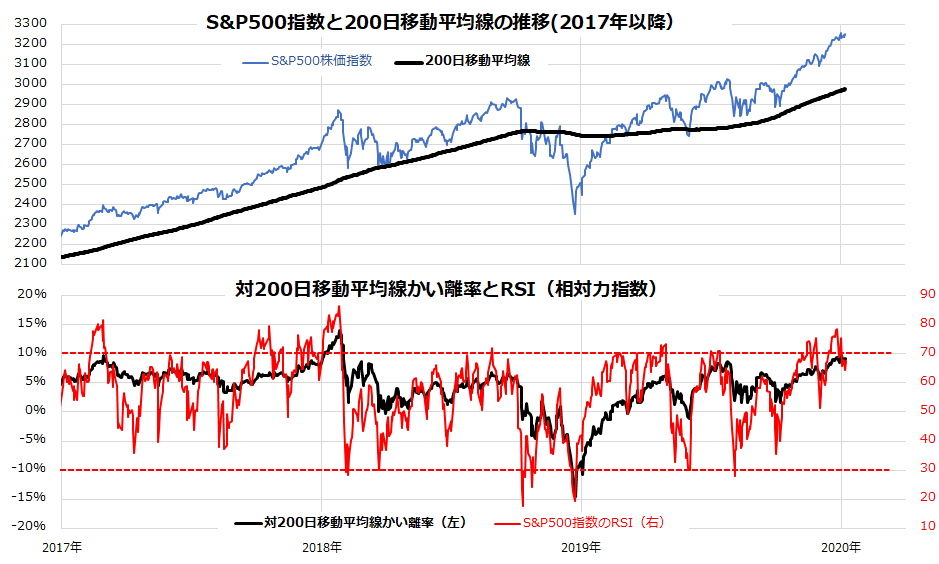

ただ、イランによるイラクの米軍基地爆撃(8日)直後、トランプ大統領もイラン政府も「本格的な軍事衝突を避けたい」との意向を示し、日米株式は安堵感で急反発しました。とはいえ、昨年10月以降の株高で、米国市場でS&P500指数の200日移動平均かい離率は年初に+9.7%と2018年1月以来の高水準に上昇。「買われ過ぎ・売られ過ぎ」を判断するRSI(相対力指数)も昨年末に78.4まで上昇し、「買われ過ぎ」とみなされる70を突破しました(図表1)。米国市場のアノマリー(季節性)で、年末高の反動として自律調整が想定される時期に地政学リスクの高まりが相場変動要因となった状況に注目です。

米国とイランが全面戦争に突入する可能性は低下したとみられ、今回の株価調整も「リターン・リバーサル(株高の反動調整)」の範囲にとどまる可能性があります。当面も中東情勢、米国株式、為替動向をにらみつつ、中期的には「押し目は好機」となりそうです。米国と中国を中心に世界の景気軟着陸(ソフトランディング)シナリオをベースに、本年も株式市場の堅調傾向が維持されると考えているからです。

<図表1>米国株式市場の動向

(出所)Bloombergをもとに楽天証券経済研究所作成(2017/1/1~2020/1/8)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)