![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

1月8日のイランの報復攻撃については、同日のラジオ放送でも述べたが、プロレスラー大統領と呼ばれるトランプ米大統領の興行的な色彩の強いマッチポンプとなっている。

「イランが米国による司令官殺害の報復として米軍が駐留するイラクのアル・アサド空軍基地などに行ったミサイル攻撃について、米欧の政府筋は8日、イランが意図的に犠牲者を出さなかったとの見方を示した。匿名の関係筋は、イランが米軍の空爆によるイラン革命防衛隊の精鋭「コッズ部隊」のソレイマニ司令官殺害への報復と示唆しながらも、事態が統制不能に陥らないように米軍を標的から外したとみられると指摘。ある米関係筋は、アル・アサド空軍基地への攻撃で米軍の犠牲者は出なかったと明かしていた。」(2020年1月9日ロイター「イラン、意図的に米軍被害回避か 駐留基地攻撃で=関係筋」)

トランプ大統領のほうも大統領選を控えて死者が出るのは好ましくない。「イランへの軍事力行使は望まない」と表明しており、事態はいったん終息に向かっている。しかし、今回の米国によるイランの司令官殺害という事件は、イランとイラクのシーア派が一気に結束し、中東の核拡散につながる可能性がある。イスラエルは気が気でないだろう。

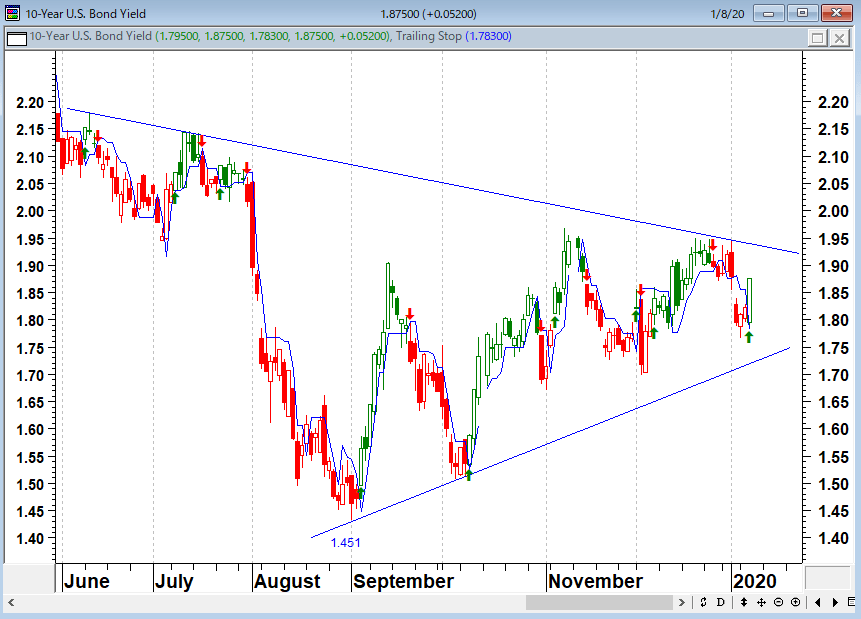

ファンドの守秘義務があり詳しくは書けないが、2020年の相場は米国の金利と原油価格がカギを握っている。金利と原油価格が上がってしまうと、中央銀行バブルに黄信号が点灯する。

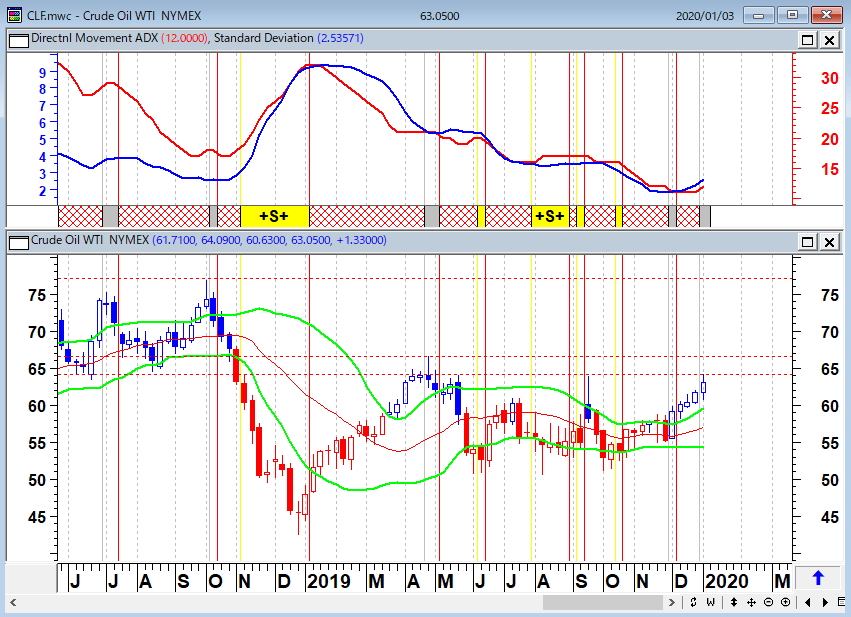

原油先物(週足)順張りの標準偏差ボラティリティトレードモデル

米大統領の指示によるイランの司令官を殺害という事態を受けて、筆者のところには「アメリカとイランの問題はどうなりますか?」という運用者からの照会や、イスラエルやサウジを絡めた陰謀論的解説、トランプの弾劾裁判かく乱説、ホルムズ海峡封鎖説、米軍の中東からの撤退説、宗教という文明の対立、第三次世界大戦危機、大統領選挙を控えたトランプ大統領は戦争などしないといった楽観論など、多様な見方のメールが送られてきている。

しかし、筆者はそのいずれの意見にもくみしない。思い込みや妄想で相場をやっていたら、カネがいくらあっても足りないからである。今後、米国やイランにどういう行動が可能なのか、結局のところ予想するのは難しいというのが本当のところだ。

筆者が市場の動きで最も重視しているのは原油価格である。「2020年の原油価格は100ドルを超えてもおかしくはない」と、筆者の知人が真顔で語るほど、原油価格は神経質な状況にある。米国とイランの対立が長期化すれば原油高という圧力がかかるのは避けられない。イランは昨年秋のサウジアラムコの石油施設がミサイルやドローンでの攻撃に関与したと言われているが、今後、原油関連施設への攻撃がもう一回起これば原油価格はさらに上昇する可能性がある。

金利さえ上がらなければ、株式市場は何とでもなる。危機が起これば、輪転機を回して市場をジャブジャブしていればいいからだ。また、国債を発行して財政出動も可能である。しかし、原油高などを受けたスタグフレーション(不景気の物価上昇)で金利が上がってしまえば、金融当局は何もできなくなる。インフレになれば、利下げもマイナス金利もQE(量的緩和)もできない。そこで中央銀行バブルは終わりだ。逆に原油や金利が上がらなければ、バブルは延命が可能である。

米10年国債金利(日足)

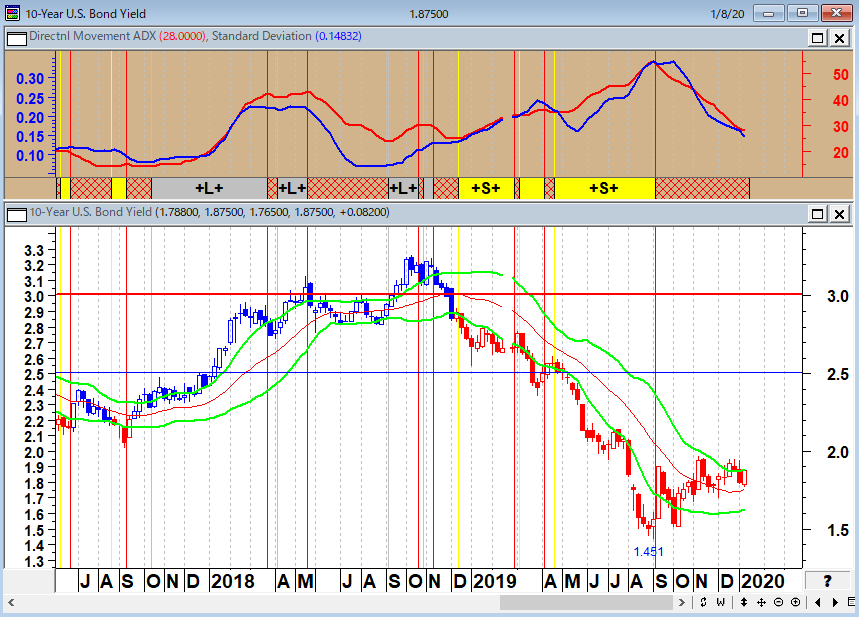

米10年国債金利(週足)順張りの標準偏差ボラティリティトレードモデル

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)