![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

4.半導体製造装置も回復から増加トレンドへ

半導体設備投資の動きを見るために、日本製、北米製半導体製造装置販売高の動きを見ます。

2019年11月の北米製半導体製造装置販売高は、前年比9.1%増、前月比1.9%増となりました。10月に続き前年比プラスで、回復から再成長へ向けての動きがはっきりしてきました。

日本製半導体製造装置販売高は、前年比ではマイナスが続いていますが、マイナス幅は一桁に縮小してきました。前月比では順調に回復しており、特に2019年7月以降は毎月前月比プラスになっています。

表2を見ると、これまでも指摘してきましたが、半導体設備投資は2019年1-3月期に大底を入れ、その後順次回復中と言えます。

大手半導体メーカーの設備投資の動きを見ても、回復から増加への動きが見えてきました。楽天証券投資WEEKLY2019年12月13日号でも指摘しましたが、まず、世界最大の半導体受託製造業者、台湾のTSMCの2019年の設備投資計画が上方修正されました。TSMCは2019年7-9月期決算発表時に、2019年12月期の設備投資見通しを年初の100億ドル(約1兆1,000億円)から150億ドル(約1兆6,000億円)に上方修正しました。

この理由は、最新鋭の7ナノラインと2020年から稼働開始する予定の5ナノラインへの設備投資の上乗せです。7ナノラインがスマホメーカーからの5G用チップセット、5Gモデムの注文で一杯になっているもようです。また、2020年9月に発売されると思われる新型iPhoneはTSMCが生産する5ナノCPUを最初に搭載することになると思われますが、新型iPhoneの販売見通しが強いもようであること、ファーウェイなど他のスマホメーカーからも5ナノCPUの需要が多いと思われることから、7ナノライン、5ナノラインともに設備投資の増額が必要になっています。

5Gスマホの生産、販売が急速に伸びると予想されることから、2020年もTSMCの設備投資は増加すると予想されます。また、受信10~20Gbps、送信最大10Gbpsに、同時多接続、低遅延を加えた完全フルスペック(または受信、送信のみのフルスペック)の5Gスマホが実現するにはまだ時間がかかる見込みであり、完全フルスペックの実現は2022年(3ナノ?)になってからという見方もあります。TSMCは年内に3ナノ研究開発設備の建設に着手するため、3ナノはおそらく2022年に実現すると思われます。その次の2ナノも実現する可能性があります。そのため、最先端ロジック半導体への投資は当面増え続ける可能性があります。

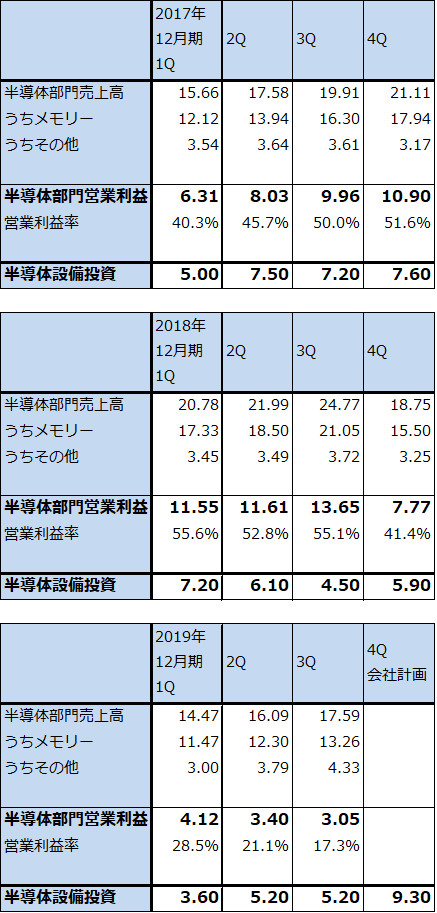

メモリでも動きが出てきました。サムスン電子は、2019年7-9月期決算発表において、2019年10-12月期の半導体設備投資計画を示しました。それによれば、2019年7-9月期半導体設備投資5.2兆ウォン(1ウォン=0.09円換算で約4,700億円)に対して、10-12月期は9.3兆ウォン(同約8,400億円)に回復する計画です。メモリ投資を再開するもようです。報道によれば、韓国平澤第2工場(DRAM)と中国西安第2工場(NAND)への投資を再開するもようです。特に西安第2工場には80億ドル(約8,800億円)を投じ、2021年稼働開始する予定です。

このようなサムスンのメモリ投資再開に対して、日本の半導体製造装置メーカーの中には半信半疑の向きもあります。ただし、5Gの普及がロジック、メモリともに半導体需要を増加させることは事実なので、ブームに向けた動きが始まったと思われます。

このように見ていくと、2020年の半導体設備投資は、ロジック向け、メモリ向けともに2019年よりも増えると予想されます。2021年はまだ不透明ですが、おそらく減ることはなく、伸び率が鈍化したとしても増加する可能性が高いと思われます。

来るべき2020年代は、5Gと超高性能半導体(5ナノ→3ナノCPU+高速大容量メモリ)を基軸とし、それにAI(人工知能)と量子コンピュータが組み合わさる、半導体企業とテクノロジー企業にとってチャンスに満ちた時代になると思われます。2020年代に注目したいと思います。

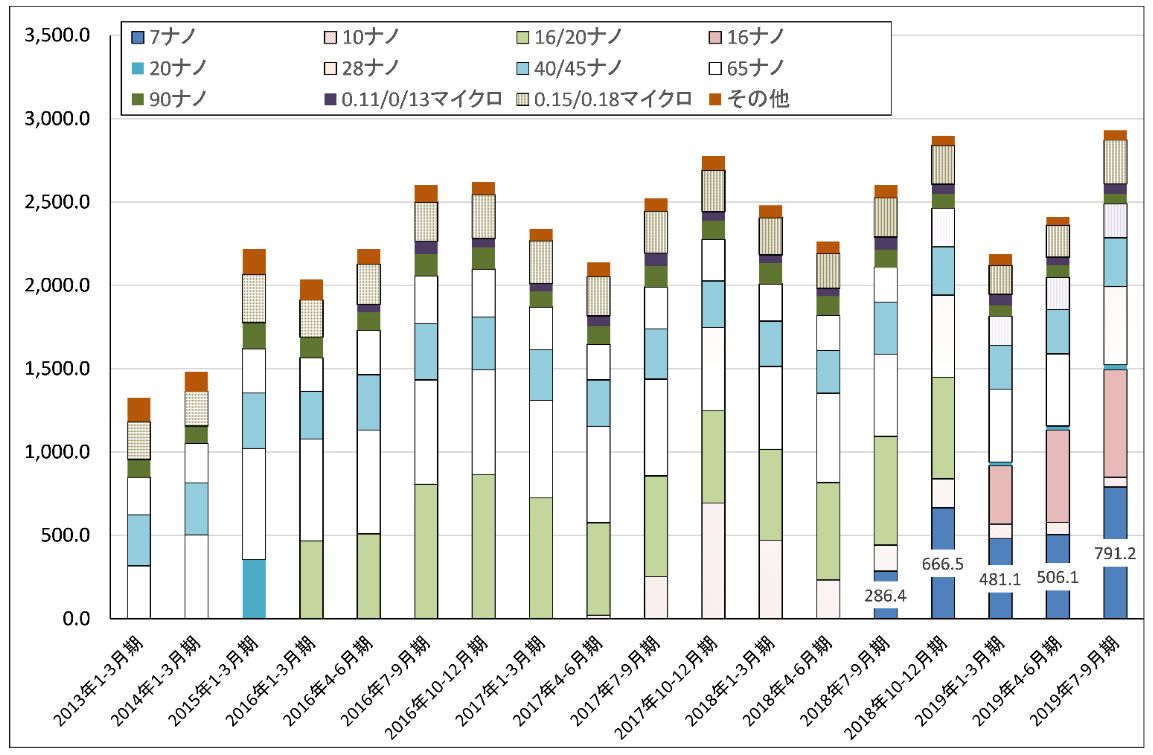

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

グラフ5 TSMCのテクノロジー別売上高

出所:会社資料より楽天証券計算

グラフ6 TSMCの月次売上高

出所:会社資料より楽天証券作成

表3 サムスン電子:半導体部門の業績と設備投資

出所:会社資料、報道より楽天証券作成

注:1ウォン=0.09円

5.注目銘柄

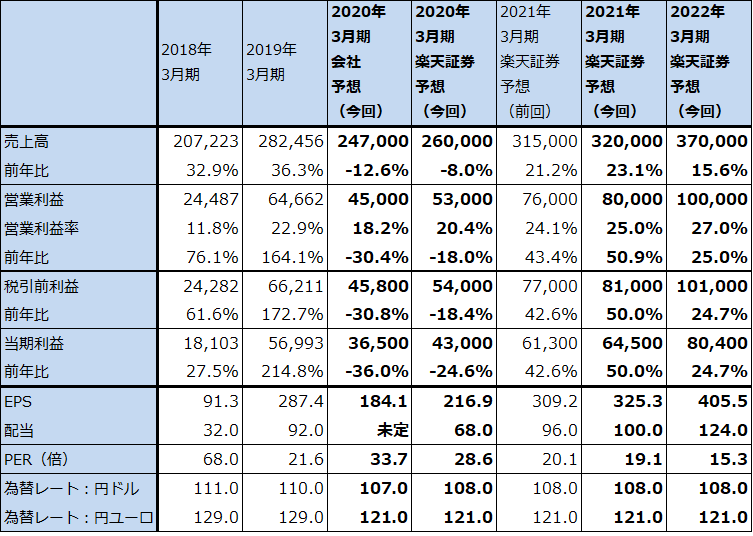

今回は、アドバンテスト、レーザーテックの業績予想と目標株価を見直しました。東京エレクトロン、SCREENホールディングス、ディスコは、業績予想と目標株価を維持します。この5社ともに投資妙味を感じます。

アドバンテスト

1) 楽天証券の2021年3月期予想を小幅上方修正する

前述のように、2019年の半導体設備投資はロジック向けが従来予想よりも上乗せになりそうであり、2019年10-12月期からはメモリ投資も再開しているもようです。この傾向は2020年に引き継がれていくと思われます。即ち、2020年の先端分野のロジック半導体向け設備投資は2019年よりも増加し、NAND、DRAM投資は回復すると予想されます。

従来のアドバンテストの楽天証券業績予想には、このことはすでに織り込まれていますが、5Gスマホ向け半導体の需要が予想以上に強いため、楽天証券の2021年3月期業績予想を小幅上方修正します。

また、参考までに2022年3月期楽天証券予想も付け加えました(表4)。5Gスマホの販売急増、5Gユーザーの増加、5Gユーザーによる動画送受信の増加とそれに伴うデータ量増大=データセンター投資の拡大を考慮すると、四半期ごとの受注、販売の変動はあると思われますが、2022年3月期のアドバンテストは増収、増益と予想されます。

表4 アドバンテストの業績

発行済み株数 198,272千株

時価総額 1,231,269百万円(2019/12/26)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

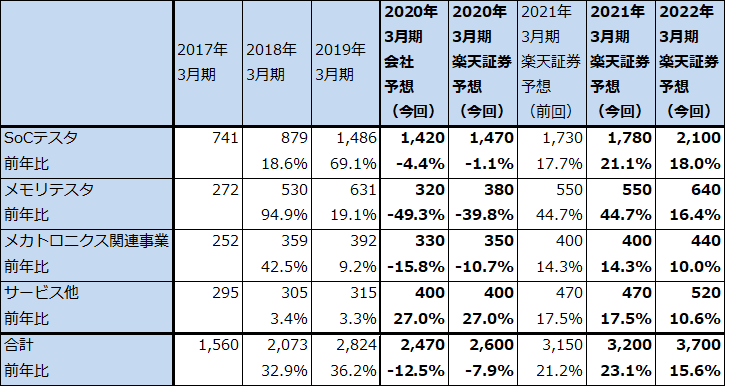

表5 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成。

2)半導体テスターの需要構造が変化し、テストコストが増加

半導体テスタの需要構造が変化していることも、アドバンテストの業績を見る上で重要です。ちなみに、アドバンテストは5G半導体用テスタでは先行してきました。

まず、SoCテスタ(非メモリ・テスタ、ロジックテスタ)については、スマートフォンに内蔵されているアプリケーションプロセッサ(CPU、GPUなどを含み、カメラ、ディスプレイ、キーボード、その他のアプリケーションをコントロールする。AIが組み込まれており、アプリケーションの制御にAIを使う)の中身が年々複雑になり、テストポイントとテスト時間が長くなっているため、アプリケーションプロセッサのテストを従来と同じ時間で行おうとするとテスタの台数を増やす必要があります。テストコストは従来から半導体売上高の1%と言われてきましたが、これが1%を上回り始めているもようです。

また、アプリケーションプロセッサにはすでに高性能AIが組み込まれており、5Gスマホ用チップセットではゲーム性能の向上も重視されています。更には2022年と言われる完全フルスペックの5Gスマホ(送受信の高速化、同時多接続、低遅延)の登場を考えると、テストコストの上昇とテスタ需要の増加はしばらく続くと考えたほうが良いと思われます。

また、メモリ・テスタの場合は、2020年に高速DRAM「DDR5」が生産開始となる予定ですが、これによってメモリ・テスタの新規需要が発生すると予想されます。

3)目標株価を7,700円→9,000円に引き上げる

今後6~12カ月間の目標株価を9,000円とし、前回の7,700円から引き上げます。2021年3月期の楽天証券予想EPS325.3円に想定PER25~30倍を当てはめました。

前回は想定PERを25倍としましたが、今回の半導体ブームがテスタ需要の増加に大きく寄与するであろうこと、アドバンテストの業績拡大が短期間で終わるとは考えにくいことを考慮し、想定PERを引き上げました。

引き続き投資妙味を感じます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)