![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

おさらい

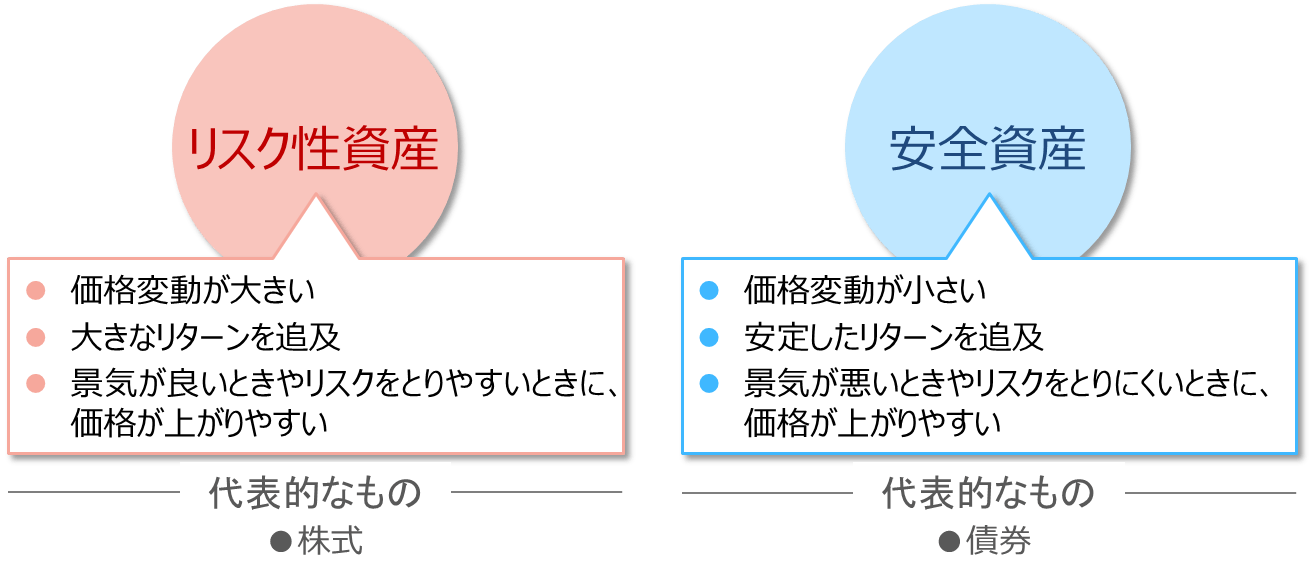

「何に投資する?「リスク性資産」と「安全資産」1」でもお伝えしましたが、投資対象は、「リスク性資産」と「安全資産」の2つに概ね大別することができます。それぞれの特徴をまとめると、以下のとおりになるとお伝えしました。

「リスク性資産」と「安全資産」について、具体的に説明していきたいと思います。今回は、「安全資産」について説明します。

「安全資産」の預金と債券

「安全資産」の一番の特徴は、価格変動が小さく、ローリスク・ローリターンであることが挙げられます。具体的には、預金や債券が該当します。預金と債券は、異なるものですが、実は商品性は似ています。それぞれ商品性を見ていきましょう。

預金

日常的に銀行に預金を預けていますが、銀行では、受け入れたお金は負債という扱いになります。負債とは借金のことです。つまり私たちがお金を預けるという行為は、実は銀行にお金を貸し付けているということなのです。

お金を貸しているので、利子を定期的にもらえますし、原則、預けたお金の元本は返ってきます。銀行預金には、預金保険制度というものがあり、預金1千万円までは、たとえ銀行が潰れたとしても保護されますので、元本確保の面では、極めて安全と言えます。ただ1千万円を超える部分は保護されないこと、多数の銀行が破綻するような事態となれば、1千万円以内であっても、預金保険制度で保護しきれなくなる可能性があることは、リスクとして認識すべきです。

よく預金のリスクとして、インフレ時に実質的に価値が下がることが挙げられますが、インフレが起きなくても、預金の元本が確保できないケースは起こりえます。預金といえども、絶対に安全というわけではないので、ノーリスクではありません。

債券

債券とは、国や地方自治体、企業などの組織がお金を借り入れるために発行する有価証券です。債券を発行する主体は、発行体と呼ばれます。

通常、債券には満期があり、発行体が潰れない限り、定期的に利子がもらえ、満期が到来すると、元本を返してもらえます。そのため、利子をもらい、満期で元本を返してもらうという点では、定期預金と極めて似ていると言えます。ただ決定的に違うのは、債券には預金保険制度のようなものはなく、購入した債券の発行体が潰れて、お金が返ってこなかったとしても、投資家は自己責任で損失を受け入れなくてはならないことです。そこが債券の預金とは異なるリスクです。

ただ、発行体が潰れない限り、元本が返還される仕組みは、株式等にはない債券の安全装置と言えます。そのため、債券の価格変動は小さく、ローリスク・ローリターンの商品となります。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)