![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

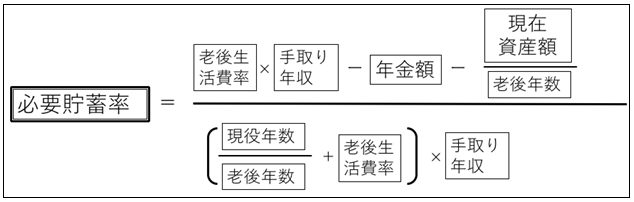

言葉版「人生設計の基本公式」

さて、「人生設計の基本公式」は、現役時代の可処分所得額に対してどういった比率で貯蓄すれば、老後の生活費が確保できるかを計算する計算式だ。老後の生活費は、現役時代の支出額(「可処分所得−貯蓄額」となる)に対して何倍としたいかを通じて決める。

図1は、前回代数式で示したこの公式を、言葉で表したものだ。

(図1)「人生設計の基本公式」(言葉版)

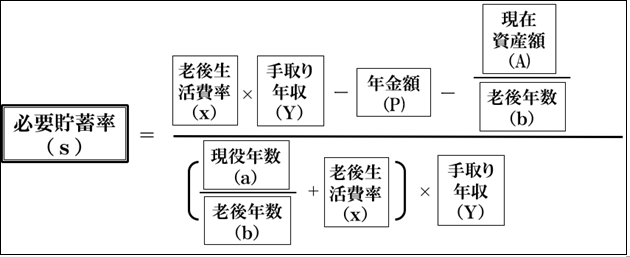

念のため、前回の代数式との対応が分かるように、前回と同じ記号を書き込んだ式を図2に掲げておく。

(図2)「人生設計の基本公式」(言葉+記号版)

式の使い方について補足しておこう。「手取り年収」については「今後の現役時代を通じての平均的な手取り年収」をイメージしてほしい。現在の収入が多い人も、少ない人も、また今後の収入が、増える人も、減る人もいるわけだが、今後の平均に対して老後の生活費をどうイメージするかを考える。「それなりの現役時代」に対して「それなりの老後」を対応させる比率が「老後生活費率」だ。

「老後生活比率」は人により、老後のライフスタイルにもよりさまざまだが、ファイナンシャルプランナーに聞くと、現役時代の生活費の「0.7倍」くらいの数値を想定しておくとおおむねいいだろう、というくらいの答えが返ってくることが多い。

一般に、老後の生活費を考える場合に、生命保険文化センターなどが調査した「老後の生活費はいくら欲しいか?」といったアンケートに基づく「他人の平均値」を使う場合が多いのだが、稼ぎも生活も人によって異なる。「自分の将来の平均値」を使う方が、個々人にフィットした生活設計ができる。

なお、この式は、将来のインフレの影響や、資産運用による利回りなどを考慮していない。「資産は、インフレ率並みに運用されている」という前提だ。率直に言って、10年先、20年先のインフレ率など分からないし、将来のインフレ率を現時点で決めつけて現在の運用を行うのは愚かだ。

巨大機関投資家に比べて個人投資家のポートフォリオは小回りが利く(かと言って、頻繁な売り買いはしない方がいいことは覚えておこう)。運用では、例えば1年1年、自分にとって許容可能なリスクの中で、「なるべく多く稼ぐ」ことを目指すといい。できる範囲の中でベストを尽くすだけなので、シンプルだ。インフレよりも稼いで悪いわけではないし、許容リスクの範囲内でインフレに追い付けない場合があれば、それはそれで仕方がないと割り切っていい。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)