![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2020年の米国では景気も株価も、低金利、積極財政、米中合意演出の条件がそろえば、しばし底堅さを保てそうな情勢です。その場合、ドル/円は105~110円レンジで上方をうかがい、日本の株価もほどほど堅調になると期待できます。しかし、ひと頃の「適温相場」とは異なる危うさを拭えないサイクル局面であることに留意が必要です。

米景気堅調に潜む歪さ

2020年の米国景気と株価が何とか底堅さを保つ条件が見えてきました。

条件の第1は、FRB(米連邦準備制度理事会)が2019年に3回実行した利下げです。

第2は、再選を目指すトランプ米大統領が、景気と株価の下支えに全力を尽くすであろうことです。特に、中国との貿易問題で部分合意を演出し、交渉の成果を選挙戦でアピールするでしょう。半導体など在庫調整を経た分野もあり、景気サイクルを浮揚させそうです。

しかし、米景気を人為的に無理して支えている歪(いびつ)さがあることにも留意が必要です。

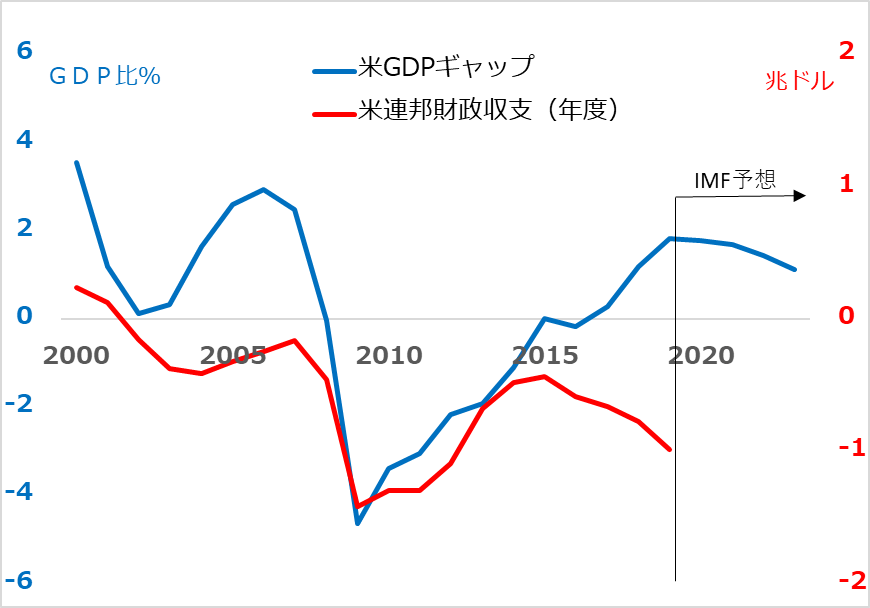

図1のGDP(国内総生産)ギャップ(青線)は、米GDPが潜在成長ペースの軌道からどれだけ乖離(かいり)しているかの尺度であり、米国の景気の強さを示します。このGDPギャップを見れば、金融政策の方向性を容易につかめます。

図1:米国のGDPギャップと財政収支

2004~2007年に、GDPギャップがプラスで上伸する中、FRBは利上げを推進しました。2008年のリーマン・ショック後、米景気の底入れは統計上2009年第2四半期でしたが、GDPギャップがマイナス領域に長くとどまり、FRBは2015年末まで利上げしませんでした。2016年中、GDPギャップは足踏みしましたが、2017~2018年にプラスで上伸し、FRBは利上げを再開、ペースを速めました。

GDPギャップと米財政収支(赤線)を対比すると、さらに興味深い事実が浮かび上がります。

通常、GDPギャップがプラスの景気堅調局面には税収が増え、財政収支は改善(=黒字増あるいは赤字減)します。しかし、トランプ政権下の2017~2018年には、GDPギャップがプラスを拡大した一方、財政は赤字幅を拡大しています。インフラ投資や減税など財政積極化によって、景気を人為的に押し上げたことがうかがえます。FRBが利上げを急いだこともうなずけるでしょう。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)