![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

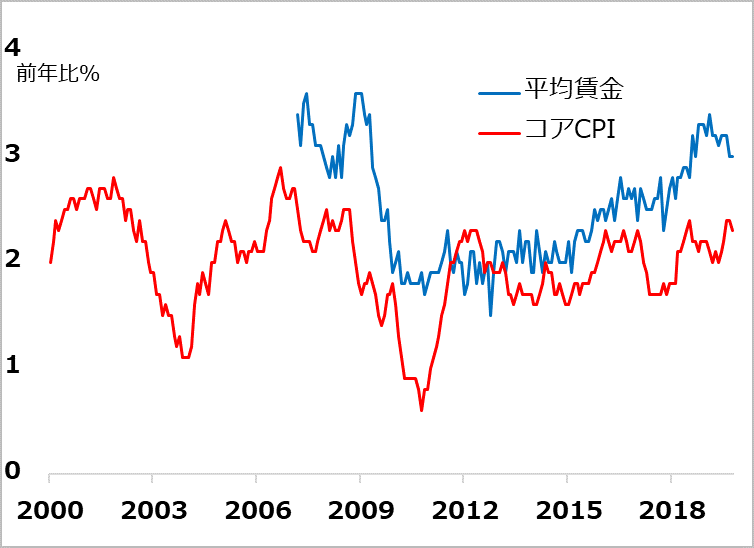

低インフレの微熱が大事を招くリスク

今後、米議会は超党派で積極財政を継続する意向であり、米景気をサポートするでしょう。しかし一方で、GDPギャップはプラス領域にあります。つまり、FRBが利下げから再び利上げに転じる下地も続きます。FRBの次の一手は利上げかとなれば、2020年の景気堅調と株高を支える第一条件は、容易にぐらついてしまいます。

2018年には、FRBが利上げを進め、長期金利が景気中立水準とされた3%超に達したところで、住宅市況が悪化し、株価の急落へとつながりました。その後、FRBは、インフレ率が低いままであることを確認し、米政権の中国に対する強硬姿勢が招いたリスクオフ感に促されて、3回の利下げを実行したのです。

この一連の経過を通じて、市場では、米景気に中立的な金利水準はもはや3%超より低く、2%台半ばではないかとの観測が出ています。失業率が3%台と既にほぼ完全雇用の状況で、景気の堅調が持続すれば、賃金上昇率が3%台をじわり上伸する可能性は十分あります(図2)。コアCPI(食品とエネルギーを除く、景気消費者物価指数)上昇率が2%台後半に至る可能性も小さくありません。米長期金利が2.5%水準へ上昇すると、株式市場は神経質さを増すでしょう。低インフレ、低金利に慣れきった市場では、微熱程度のインフレによって金利再上昇の懸念がじわり出るだけでも、株価の急反落という大事を招きかねない危うさがあります。そうなれば、企業景況感に直接響くでしょう。かつての「適温相場」の再来と判断するには、あまりに不安定なサイクル局面と判断しています。

図2:米国の賃金とCPI

出所:Bloomberg Finance L.P.

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)