![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

リスクとリターンがないと「話にならない」

このような場合、ポートフォリオ全体のリスクとリターンとが分からないと、具体的に有益なアドバイスがほとんどできない。率直に言って、「話にならない」。

それでは、友人のポートフォリオを分析してみようということになるが、個々の運用対象のリスクとリターンのデータをただちに調べることは難しいし、さらに、全体としてポートフォリオがどのようなリスクとリターンなのかを計算することは難しい。

投資に詳しい読者であれば、自宅に帰って時間を取ることができると、データと分析ソフトを使ってある程度の計算をすることができる方もいらっしゃるだろうが、その場で返答ができないと話がつながらないのでいささか寂しい。

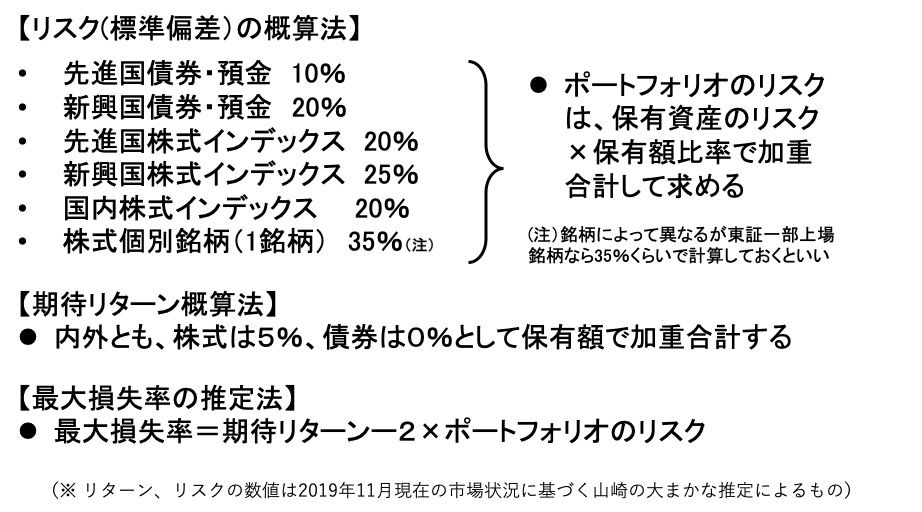

個人のポートフォリオのリスクとリターンについて、「ざっくりと」計算してみる簡便法を考えてみたので、(図1)にご紹介する。

この簡便法は、次のような思想の下に考案した。

(1)計算はその場でできる大まかなものであること

(2)計算数値は投資家側から見て「甘くない」(間違える場合、リスクが大きく、リターンが小さい方向になる)ものであること

(図1)個人ポートフォリオのリスク・リターン推計の簡便法

なお、個人の場合、国内債券(できれば個人向け国債に限定)と預金はリスク0%として計算して、「社債は止めたほうがいい」、「預金は一行1,000万円以内に」、「仕組み債は全てダメ!」など、定性的なアドバイスをするのがいいと思う。

我ながら、何とも「ざっくりした」方法だが、厳密な数字に基づかなくとも、重要な特徴を大まかに捉えたアドバイスを「ただちに」できることの方が、現実的な価値が高い場合が多いように思う。

仮に、読者が友人に自分のポートフォリオについて相談した場合に、何日かかけて詳細なエクセルデータを持って来てアドバイスしてくれるのもありがたかろうが、コーヒーでも飲みながら「その場で、ただちに!」アドバイスしてくれるなら、同等あるいはそれ以上に嬉しいのではないだろうか。