個人に相談されたらどうするか?

例えば、読者の友人が具体的な保有対象と金額を示して、「私のポートフォリオはこんな感じになっているのだけれども、どうだろうか。どうしたらいいと思う?」といった具体的な運用相談を持ちかけてきた場合、読者ならどのような手順で答えるだろうか?

例えば、友人のポートフォリオが以下のような明細と比率のものだったら、どう答えるだろうか。

| 【友人のポートフォリオ】 ・社員持ち株会(東証一部上場企業) 20% ・通貨選択型(ブラジルレアル)毎月分配型投信 15% ・国内株式インデックス・ファンド(TOPIX連動) 10% ・銀行預金(普通預金) 55% |

おそらく、個別には意見を言えるのではないだろうか。

例えば、「毎月分配型ファンドは良くない」とか、「インデックス・ファンドは、手数料が安いから、まあ良いのではないか」といった話だ。

しかし、友人の保有するポートフォリオが、(1)ざっくり(=大まかに)どのような状態で、(2)どのようにすると具体的に改善できるか、というアドバイスをするには心許ないのではないだろうか。

リスクとリターンがないと「話にならない」

このような場合、ポートフォリオ全体のリスクとリターンとが分からないと、具体的に有益なアドバイスがほとんどできない。率直に言って、「話にならない」。

それでは、友人のポートフォリオを分析してみようということになるが、個々の運用対象のリスクとリターンのデータをただちに調べることは難しいし、さらに、全体としてポートフォリオがどのようなリスクとリターンなのかを計算することは難しい。

投資に詳しい読者であれば、自宅に帰って時間を取ることができると、データと分析ソフトを使ってある程度の計算をすることができる方もいらっしゃるだろうが、その場で返答ができないと話がつながらないのでいささか寂しい。

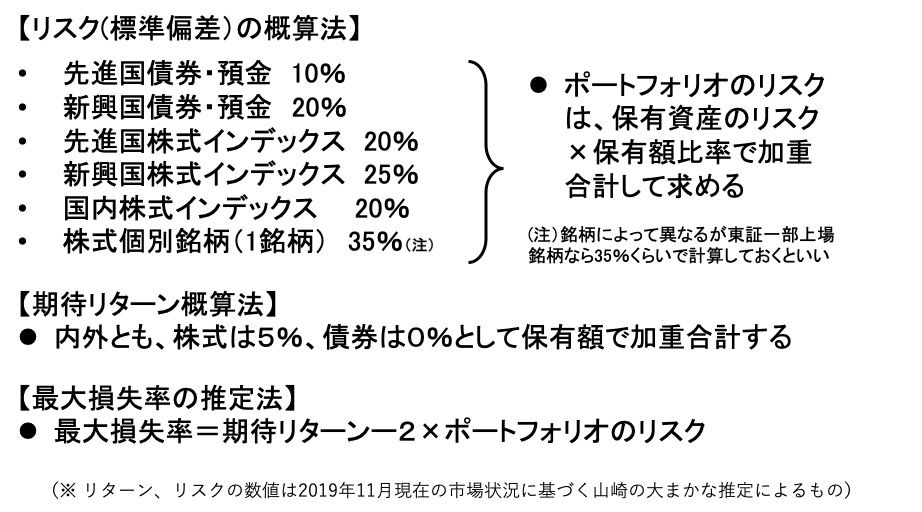

個人のポートフォリオのリスクとリターンについて、「ざっくりと」計算してみる簡便法を考えてみたので、(図1)にご紹介する。

この簡便法は、次のような思想の下に考案した。

(1)計算はその場でできる大まかなものであること

(2)計算数値は投資家側から見て「甘くない」(間違える場合、リスクが大きく、リターンが小さい方向になる)ものであること

(図1)個人ポートフォリオのリスク・リターン推計の簡便法

なお、個人の場合、国内債券(できれば個人向け国債に限定)と預金はリスク0%として計算して、「社債は止めたほうがいい」、「預金は一行1,000万円以内に」、「仕組み債は全てダメ!」など、定性的なアドバイスをするのがいいと思う。

我ながら、何とも「ざっくりした」方法だが、厳密な数字に基づかなくとも、重要な特徴を大まかに捉えたアドバイスを「ただちに」できることの方が、現実的な価値が高い場合が多いように思う。

仮に、読者が友人に自分のポートフォリオについて相談した場合に、何日かかけて詳細なエクセルデータを持って来てアドバイスしてくれるのもありがたかろうが、コーヒーでも飲みながら「その場で、ただちに!」アドバイスしてくれるなら、同等あるいはそれ以上に嬉しいのではないだろうか。

簡単な計算例

簡単な計算例をやってみよう。ある友人が「国内株式の投資信託を25%、外国株式の投資信託を25%、先進国債券に投資する投信を15%、国内債券と預金を合わせて35%」持っているとする。この友人のポートフォリオの、(1)リスクと、(2)期待リターンと、(3)最大損失率をざっくり計算してみよう。

まず、リスクの計算だ。

20×0.25+20×0.25+10×0.15+0×0.35=11.5

なので、11.5%だと計算された。

次に期待リターンを求めよう。

5×0.25+5×0.25+0×0.15+0×0.35=2.5

であるから、2.5%だ。株式が合計50%なので2.5%はすぐに分かるだろう。

外国債券の期待リターンが0%なのがご不満な方がいらっしゃるかもしれないが、もともと内外の債券・預金の「円ベースでの」期待利回りは、長期的に同じになるように為替市場が裁定しようとしている。高金利通貨がいいとも、低金利通貨がいいとも言えないので、今なら「ゼロ」としておいていいだろう。まして、外国債券を素材にした運用商品は手数料が高い物が多いので、むしろマイナスに利回りを想定したいくらいだ。

最後に、最大損失率を求める。

2.5 - 2×11.5= -20.5

であり、ポートフォリオの金額の20.5%が1年間で失われる可能性がある、と一応想定する。運用金額が3,000万円なら615万円、160兆円なら32兆8,000億円だ。

お気づきの読者もおられようが、160兆円という数字を出してみたのは、公的年金を運用するGRIF(年金積立金管理運用独立行政法人)の現在の「基本ポートフォリオ」が、内外の株式が25%ずつ、外国債券が15%、国内債券が35%であり、運用資産額が約160兆円あるからだ。

友人が3,000万円運用しているとすると、

「まあまあ、いいポートフォリオだと思うよ。

期待リターンは2.5%で、リスクは11.5%だよ。1年後の最大の損失率を一応推定すると、20.5%だから、最悪の場合は金額にして615万円くらいの損を一応覚悟しなければならないということだね。もっともこの逆に、同じくらいの確率で765万円(2.5+2×11.5=25.5、3,000万円の25.5%は765万円)儲かることもあるという計算でもある。

敢えて言うと、外国債券はリスクの割に期待リターンが低いから、要らないかな。主な問題は運用のリスクが適切な大きさかどうかだね…」

といった会話になることが予想できる。

外国債券については、これを売却して、同じ期待リターンでリスクを下げる方法、あるいは一部(売却代金の半分)を株式に振り向けて、同じリスクで期待リターンを上げる方法をアドバイスする事ができるだろう。

もっとも、最大の問題は、友人にとって、現在どのくらいの大きさのリスクを取ることが適切なのかだろう。

冒頭のケースの場合

先程の友人は、GRIF並に行儀のいいポートフォリオを持っていた。

では、冒頭のようなポートフォリオを持った別の友人から相談を受けるとどうなるか。同じ手順でやってみよう。

この人のポートフォリオを再掲する。

| 【友人のポートフォリオ(再掲)】 ・社員持ち株会(東証一部上場企業) 20% ・通貨選択型(ブラジルレアル)毎月分配型投信 15% ・国内株式インデックス・ファンド(TOPIX連動) 10% ・銀行預金(普通預金) 55% |

まず、リスクを求める。

35×0.2+20×0.15+20×0.1+0×0.55=12

なので、12%もある。自社株が個別株式であってリスクが大きいことの影響が主原因だが、実質的に株式6割に相当するリスクを持っていることを伝えると、友人は驚くだろう。

次に、期待リターンだ。

5×0.2+0×0.15+5×0.1+0×0.55=1.5

となるので、1.5%だ。

最大損失率は、

1.5 - 2×12= -22.5

だから、22.5%である。運用資産全体が3,000万円なら最大損失額は675万円と計算されることになる。

さて、読者なら、この人にどうアドバイスするだろうか?

以下は、仮にこの人が「かなり親しい友人」(はっきり物を言っても大丈夫な相手)だとした場合に、筆者が言いそうなことを考えてみた。あくまでも、一例として読んでみて欲しい。

「率直に言って、かなり問題のあるポートフォリオだな。いくつか意見があるよ。

まず、概要を数字でまとめると、全体の期待リターンは年率1.5%で、これに対してリスクが一般に使われている年率標準偏差で言うと12%もある。最悪の場合の損失額は一年後に675万円くらいを覚悟しなければならない計算だ。

これは、大まかに言うと株式の投資信託を6割くらい持っているのとほぼ同等のリスクだ。しかし、期待リターンは、株式6割のポートフォリオと較べると半分しかない。厳密に言うと、株式投信6割のポートフォリオよりも最大損失額は少し大きい。

馬鹿馬鹿しいと思わない?

リスクを大きくしている主な原因は、社員持ち株会でお持ちの自社株だ。これは、個別の株式一銘柄だから価値の変動が激しい。一部上場企業なので計算上のリスクは35%としたけど、会社が傾いた場合には給料やボーナスだって減るのだから、実質的なリスクはもっと大きいと思うべきだ。

自分で株をたくさん持ってもいいと思えるような会社に勤めているのは大変結構なことで羨ましいけれども、リアルな金融の問題としては、自分が勤めている会社の株をたくさん持ち続けるのは疑問だ。売った方がいいよ。

ところで、ブラジルレアルコースの毎月分配型投信を、あなたがどうして持っているの?

ああ、窓口で勧められてしまったのか。しかし、ブラジルレアルのような新興国通貨のリスクは株価指数並みに大きいし、この種の商品は手数料が高い。これは、文句なしに即刻解約した方がいい。ついでに言うと、この投信を売った金融機関とはきっぱり縁を切る方がいい。あなたのためを思って売った物でないことは明らかなのだから、そうするべきだ。

TOPIXのインデックス・ファンドをETF(上場投資信託)で持っているのはいいと思う。調べて買ったのは偉い! これは、このままでいい。

せっかくネット証券に口座を開いたのだから、対面営業の窓口で買った投資信託はさっさと売って、ネット証券に移した方がいいよ。私としては、楽天証券でないのが残念だけど、友人としてそう思うね。もちろん、楽天証券に口座を開いてくれてもいいよ!

さて、どうしようか?

一案としては、自社株と毎月分配型の投資信託は速やかに売るとして、TOPIX連動のETFはこのまま残そう。売ってできたお金と、あと預金にあるお金を少し外国株と国内株のインデックス・ファンドに回すといいのではないかな。

今と同じくらいのリスクで良ければ、全体の6割を内外の株式に投資するインデックス・ファンドにすると、期待リターンが3%に倍増するよ。今のところ、外国株6割、国内株4割を勧めることが多いので参考にして欲しい。

あと、厳密に言うと、一行1,000万円を超える預金は持たない方がいいから、一部を個人向け国債にするか、ネット証券と連携したネット銀行の預金にでも置くか、処置を考えると尚いい。

仮に、内外のインデックス・ファンドに対する投資を全体の50%に抑えると、今よりもリスクが小さくなるし、しかし期待リターンは2.5%に増える。リスクとリターンの両方が改善するから、取りあえずはこれで行こうか?

いずれにしても、改善の余地は大ありだと思うけど、あなたがどれくらいの大きさのリスクを取るのが適当か、が大事な問題だよな…」

親しい友人が相手ならこんな会話になりそうな気がするが、もちろん最適なアドバイスとその結果は相手の状況次第だ。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。