![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

2.5G半導体用テスタは一時的に調整する可能性があるが、早期回復→本格成長が予想される

会社側では、5Gスマートフォンの本格普及が来期からと予想されることを考慮し、今下期に5G半導体用テスタ受注が一時的に減少する可能性があるとしています。後述のように、今期会社予想業績は2Q決算発表時に上方修正されましたが、上期に対して下期は大幅減益になる予想です。

ただし、会社側では2020年に全世界で約14億台のスマートフォン市場の約10%強(1.4~1.6億台)が5Gスマホになると予想していますが、今の大手スマホメーカーの5Gスマホに対する熱意を考えると、2~3億台もありうるという見方が株式市場にあります。実際に5Gスマホの登場で、過去2年間停滞していた世界のスマホ市場が大きく活性化される可能性があります。そのため、アドバンテストの5G半導体用テスタ受注も、3Qは軽い調整で終わり、4Qから来期にかけて再び大きく増加する可能性があります。私はこの可能性のほうを重視しています。

またメモリ・テスタは、前述のように今2Qから中国メモリメーカー向け、高速DRAM向けテスタの受注が増えていますが、今下期も増加が続く可能性があります。2020年になると、中国向けの他、最新の高速DRAM「DDR5」の量産が始まる予定であり、メモリ・テスタ受注は本格回復が予想されます。

3.今期会社予想業績は上方修正されたが更に上乗せも。来期は本格再成長へ。

今2Qの高水準の業績を見て、会社側は2020年3月期業績予想を上方修正しました。前回会社予想の売上高2,300億円(前年比18.6%減)、営業利益300億円(同53.6%減)は、売上高2,470億円(同12.6%減)、営業利益450億円(同30.4%減)に上方修正されました。

ただし前述のように、2020年からの5Gスマホ市場の立ち上げ予想や、今後のDRAM、NANDの設備投資回復を予想すると、今回の会社予想業績は上乗せの可能性があります。楽天証券では、前回予想をやや上方修正して売上高2,600億円(前年比8.0%減)、営業利益530億円(同18.0%減)と予想します。営業減益予想ではありますが、減益幅は会社予想よりも縮小すると思われます。

また、来期2021年3月期は、5G半導体用テスタ受注の本格増加、メモリ・テスタの再成長が予想されます。楽天証券では前回予想の売上高3,000億円(前年比20.0%増)、営業利益700億円(同40.0%増)を、売上高3,150億円(同21.2%増)、営業利益760億円(43.4%増)に上方修正します。

今後6~12カ月間の目標株価を7,700円とし、前回の6,000円から引き上げます。2021年3月期楽天証券予想EPS309.2円に、想定PER25倍を当てはめました。引き続き投資妙味を感じます。

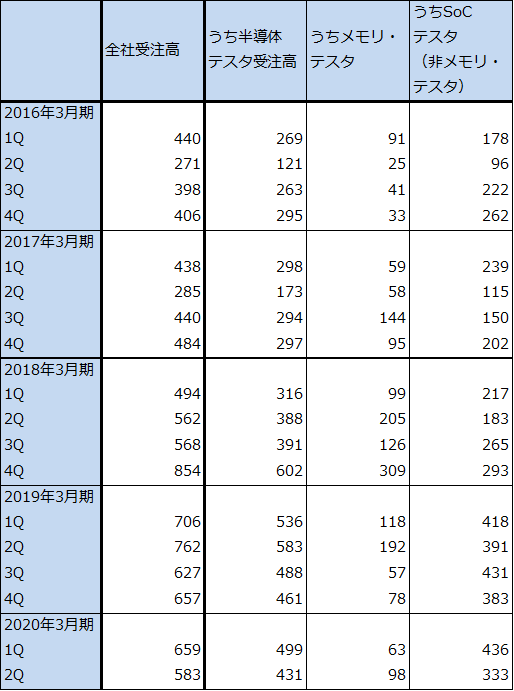

表3 アドバンテストの受注高内訳

出所:会社資料より楽天証券作成

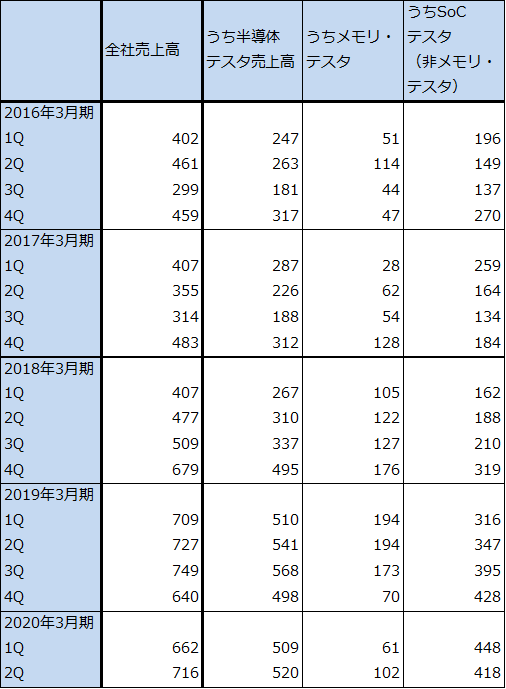

表4 アドバンテストの売上高内訳

出所:会社資料より楽天証券作成

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)