毎週金曜日夕方掲載

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)

アドバンテスト

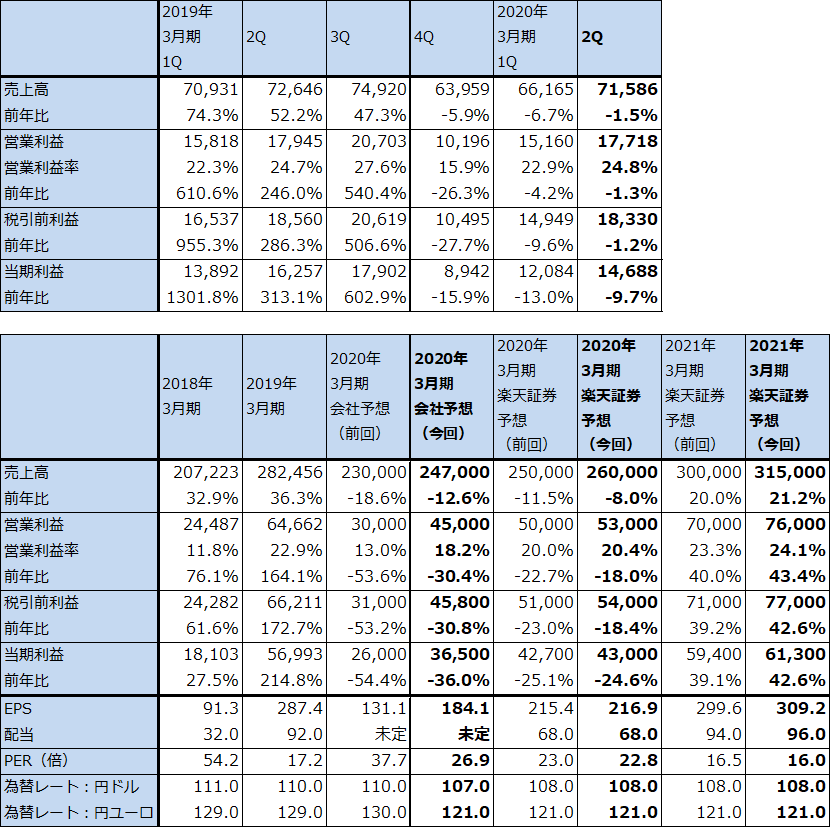

1.2020年3月期2Qは2%減収、1%営業減益

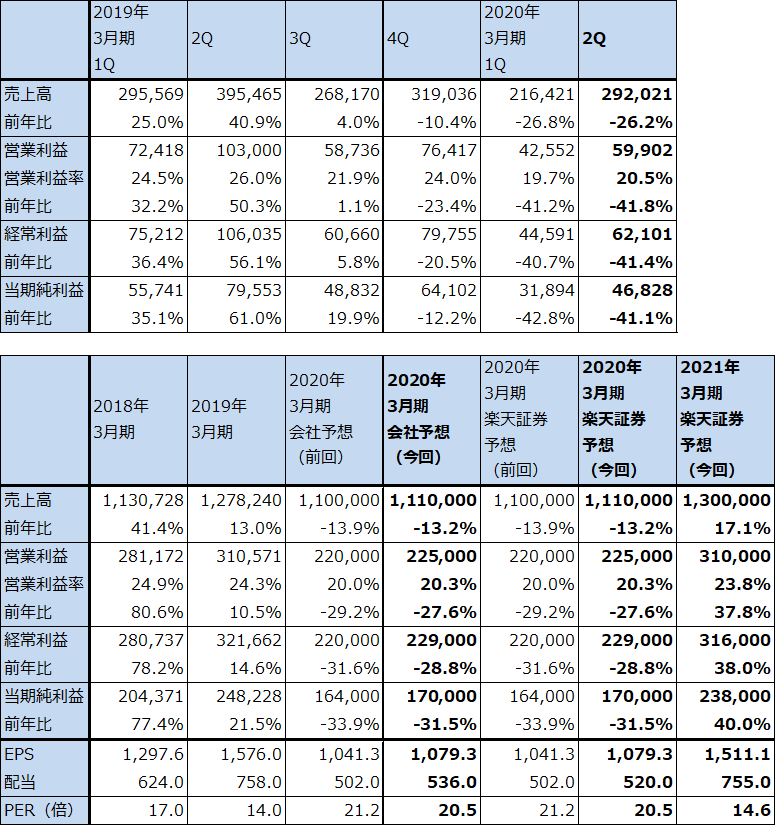

アドバンテストの2020年3月期2Q(2019年7-9月期)は、売上高715億8,600万円(前年比1.5%減)、営業利益177億1,800万円(同1.3%減)となりました。好調だった前2Qとほぼ同水準の業績となり、今1Qと比べても増収増益となりました。

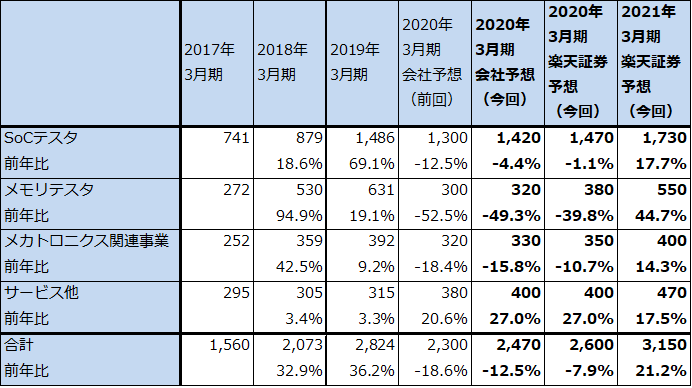

今2Qは、5G半導体用テスタを中心とするSoCテスタ売上高が418億円(前年比20.7%増、前期比6.7%減)と前年比では増収、今1Q比では減収ではありましたが高水準でした。今1Qの5G半導体用テスタの受注増加を反映した売上高になりました。

また、メモリ・テスタ売上高が102億円(前年比47.4%減、前期比67.2%増)と、好調だった前2Qに比べると半減しましたが、落ち込んだ今1Q比では回復しました。中国の民族系メモリメーカー向けと高速DRAM向けメモリ・テスタが伸びました。

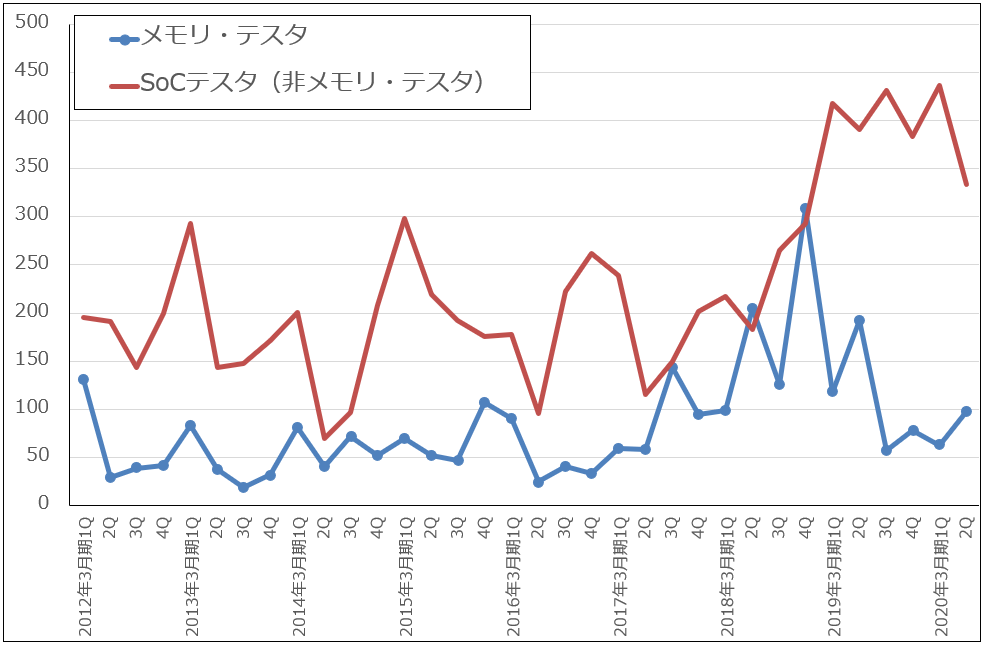

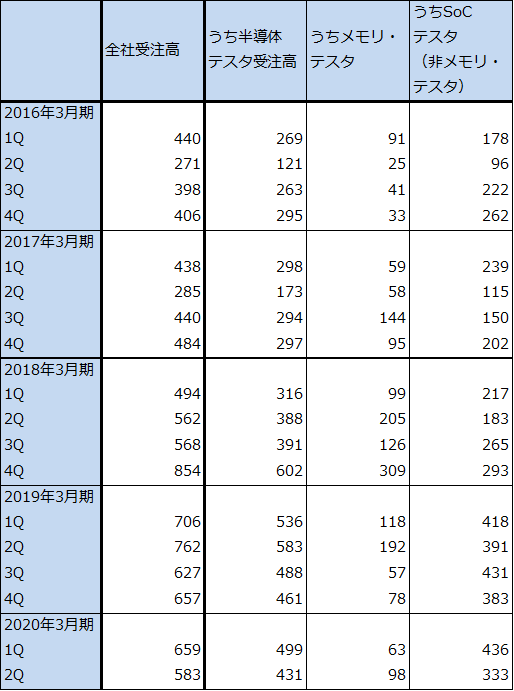

一方、全社受注高は583億円(前年比23.5%減、前期比11.5%減)となり、前年割れながら高水準だった1Q659億円から減少しました。1Qのテスタ受注高をけん引した5G半導体用テスタ(SoCテスタ)の受注が一服したため、SoCテスタ受注高が333億円(前年比14.8%減、前期比23.6%減)と1Q436億円から減少しました。5G半導体用テスタ以外のSoCテスタの受注も振るいませんでした。

ただしメモリ・テスタ受注高は、98億円(前年比49.0%減、前期比55.6%増)となり、不振だった1Q63億円から回復しました。

地域別受注高を見ると、台湾向けが好調だった1Q291億円から2Q162億円へ大きく減少しました。5G半導体用テスタの減少によるものと思われます。韓国向けもメモリ・テスタの不振で1Q173億円から2Q121億円へ減少しました。一方で、中国向けは中国民族系メモリメーカー向けが好調で1Q68億円から2Q153億円へ増加しました。中国民族系メモリメーカーはNAND型フラッシュメモリの量産直前であるもようです。DRAMも早期の量産立ち上げが予想されます。

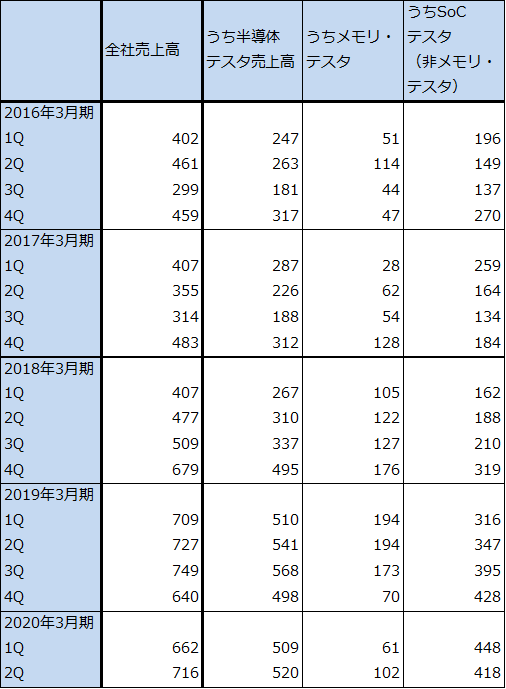

表1 アドバンテストの業績

発行済み株数 198,272千株

時価総額 980,455百万円(2019/10/31)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期利益は親会社の所有者に帰属する当期利益。

グラフ1 アドバンテストの半導体テスタ受注動向

出所:会社資料より楽天証券作成

表2 アドバンテストの事業別売上高

出所:会社資料より楽天証券作成

2.5G半導体用テスタは一時的に調整する可能性があるが、早期回復→本格成長が予想される

会社側では、5Gスマートフォンの本格普及が来期からと予想されることを考慮し、今下期に5G半導体用テスタ受注が一時的に減少する可能性があるとしています。後述のように、今期会社予想業績は2Q決算発表時に上方修正されましたが、上期に対して下期は大幅減益になる予想です。

ただし、会社側では2020年に全世界で約14億台のスマートフォン市場の約10%強(1.4~1.6億台)が5Gスマホになると予想していますが、今の大手スマホメーカーの5Gスマホに対する熱意を考えると、2~3億台もありうるという見方が株式市場にあります。実際に5Gスマホの登場で、過去2年間停滞していた世界のスマホ市場が大きく活性化される可能性があります。そのため、アドバンテストの5G半導体用テスタ受注も、3Qは軽い調整で終わり、4Qから来期にかけて再び大きく増加する可能性があります。私はこの可能性のほうを重視しています。

またメモリ・テスタは、前述のように今2Qから中国メモリメーカー向け、高速DRAM向けテスタの受注が増えていますが、今下期も増加が続く可能性があります。2020年になると、中国向けの他、最新の高速DRAM「DDR5」の量産が始まる予定であり、メモリ・テスタ受注は本格回復が予想されます。

3.今期会社予想業績は上方修正されたが更に上乗せも。来期は本格再成長へ。

今2Qの高水準の業績を見て、会社側は2020年3月期業績予想を上方修正しました。前回会社予想の売上高2,300億円(前年比18.6%減)、営業利益300億円(同53.6%減)は、売上高2,470億円(同12.6%減)、営業利益450億円(同30.4%減)に上方修正されました。

ただし前述のように、2020年からの5Gスマホ市場の立ち上げ予想や、今後のDRAM、NANDの設備投資回復を予想すると、今回の会社予想業績は上乗せの可能性があります。楽天証券では、前回予想をやや上方修正して売上高2,600億円(前年比8.0%減)、営業利益530億円(同18.0%減)と予想します。営業減益予想ではありますが、減益幅は会社予想よりも縮小すると思われます。

また、来期2021年3月期は、5G半導体用テスタ受注の本格増加、メモリ・テスタの再成長が予想されます。楽天証券では前回予想の売上高3,000億円(前年比20.0%増)、営業利益700億円(同40.0%増)を、売上高3,150億円(同21.2%増)、営業利益760億円(43.4%増)に上方修正します。

今後6~12カ月間の目標株価を7,700円とし、前回の6,000円から引き上げます。2021年3月期楽天証券予想EPS309.2円に、想定PER25倍を当てはめました。引き続き投資妙味を感じます。

表3 アドバンテストの受注高内訳

出所:会社資料より楽天証券作成

表4 アドバンテストの売上高内訳

出所:会社資料より楽天証券作成

東京エレクトロン

1.2020年3月期2Qは、26%減収、42%営業減益

東京エレクトロンの2020年3月期2Qは、売上高2,920億2,100万円(前年比26.2%減)、営業利益599億200万円(同41.8%減)となりました。

NAND型フラッシュメモリとDRAMの大型設備投資が続いていた前2Qと比較すれば大幅減収減益ですが、今1Qと比べると増収増益となっており、今2Qに業績が大きく悪化することはありませんでした。

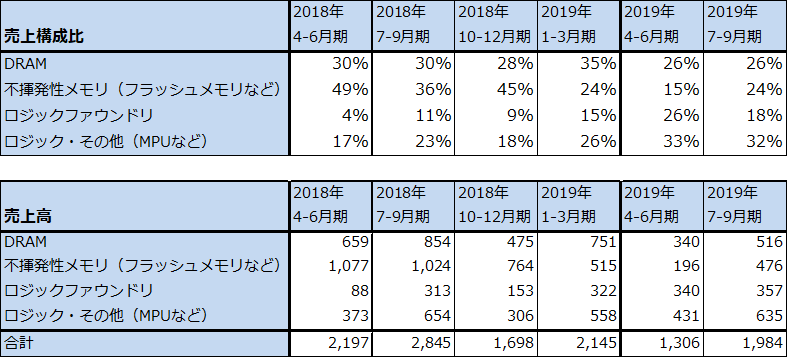

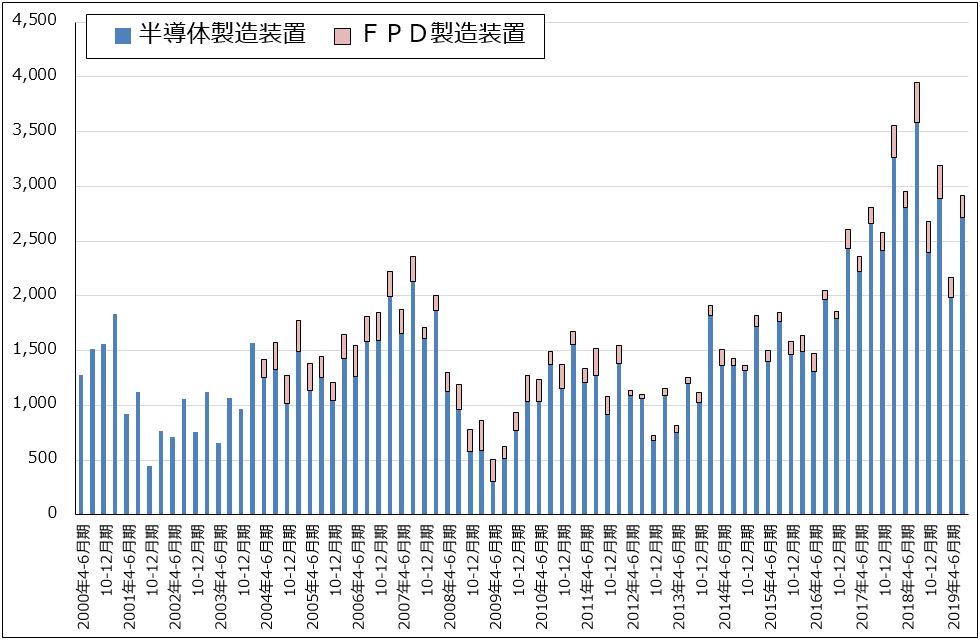

主力事業である半導体製造装置部門の新規装置アプリケーション別売上高を見ると(表6)、DRAM向け売上高は前2Q854億円→今2Q516億円、不揮発性メモリ(主にNAND)向けは同じく1,024億円→476億円と大幅減収となりましたが、今1QのDRAM向け340億円、不揮発性メモリ向け196億円よりは増加しており、メモリ向け売上高の悪化には一定の歯止めがかかっていると言えます(アプリケーション別売上高は会社公表の売上構成比から楽天証券計算)。

また、ロジックファウンドリ(TSMCなどの半導体受託製造業者)向けは前2Q313億円→今2Q357億円、ロジック・その他(MPUなど)は同654億円→635億円と高水準であり、いずれも今1Q比で増収でした。TSMCの5ナノ投資、インテルのCPU増強投資が反映されていると思われます。

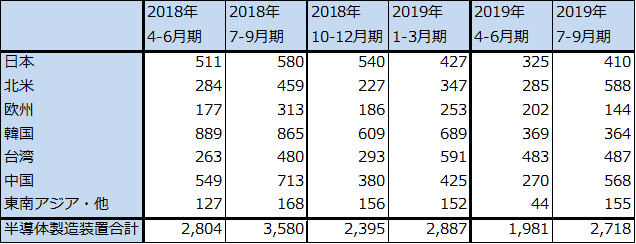

半導体製造装置部門の地域別売上高を見ると、今1Qから今2Qにかけて、日本、北米、中国向けが伸びました。反面、欧州向けは減少、韓国、台湾向けは横ばいでした。中国のメモリメーカー向けが大きくなっています。

また、フィールドソリューション売上高(部品、サービス、中古製造装置販売)は、前2Q761億円→今2Q758億円と堅調でした。業績にも寄与がありました。

表5 東京エレクトロンの業績

発行済み株数 157,503千株

時価総額 3,476,879百万円(2019/10/31)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:発行済み株数は自己株式を除いたもの。

注2:当期純利益は親会社株主に帰属する当期純利益。

表6 半導体製造装置のアプリケーション別売上構成比と売上高(新規装置のみ)

出所:会社資料より楽天証券作成。

注:売上高は会社公表の売上構成比から楽天証券計算。

表7 東京エレクトロン:半導体製造装置の地域別売上高

出所:会社資料より楽天証券作成。

注:端数処理の関係で合計が合わない場合がある。

2.半導体製造装置の一部で売り上げが前倒しに。会社予想業績は小幅上方修正。

今上期の半導体製造装置売上高には前倒し分が一部含まれています(NAND、ファウンドリ向け)。また、エッチング、成膜、洗浄の各工程で新規案件の受注が進みました。

今上期におけるこれらの動きを見て、会社側は2020年3月期通期業績予想を小幅ですが上方修正しました。前回会社予想の売上高1兆1,000億円(前年比13.9%減)、営業利益2,200億円(同29.2%減)は、売上高1兆1,100億円(同13.2%減)、営業利益2,250億円(同27.6%減)に小幅上方修正されました。楽天証券予想もこの会社予想と同じとします。

今下期は、ロジックファウンドリ向け、ロジック・その他向けが大幅に増加する見通しですが、メモリ(NAND、DRAM)向けも今上期よりは売上高が増える見通しです。この見通しの通りに推移するならば、東京エレクトロンの業績は今上期で底入れしたと言えます。

3.来期は業績本格回復へ

来期2021年3月期は、NAND、DRAMの設備投資が本格的に回復すると予想されます。また、ロジック向け投資も高水準の状態が続くと予想されます。

これは、NAND、DRAMの在庫調整が今年から来年にかけて進むと予想されることもありますが、2020年から本格化する5G(第5世代移動通信)の普及が、5Gスマホに搭載される5ナノCPUだけでなく、同じく5Gスマホに搭載されるであろう3DNAND、高速DRAMと、高速データセンター需要(高速データセンターにも3DNANDと高速DRAMが搭載されます)を喚起すると予想されるからです。

楽天証券の2021年3月期業績予想は、前回と同じ売上高1兆3,000億円(前年比17.1%増)、営業利益3,100億円(同37.8%増)とします。業績は本格回復に向かうと予想されます。

今後6~12カ月間の目標株価を3万円とし、前回の2万6,000円から引き上げます。2021年3月期楽天証券予想EPS1,511.1円に想定PER20倍を当てはめました。引き続き投資妙味を感じます。

グラフ2 東京エレクトロンの半導体・FPD製造装置販売高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:アドバンテスト(6857)、東京エレクトロン(8035)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。