![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

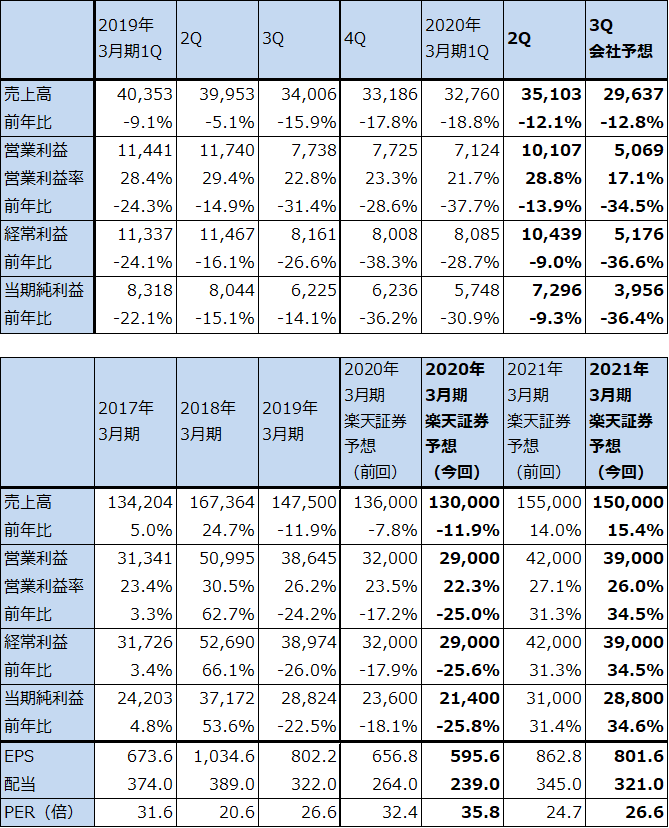

決算レポート

ディスコ

2020年3月期2Qは12%減収、14%営業減益

ディスコの2020年3月期2Q(2019年7-9月期)は、売上高351億300万円(前年比12.1%減)、営業利益101億700万円(同13.9%減)となりました。今2Qの営業利益は前1、2Qに準じる高水準になりました。2Q営業利益は会社予想の78億7600万円を上回りましたが、これは為替レートが想定よりも円安になったこと、低採算案件がなくなり粗利益率が改善したことによります。

今2Qは前年比では減収減益となりましたが、今1Qの売上高327億6,000万円、営業利益71億2,400万円からは増収増益となりました。今期から収益認識基準を前期までの出荷基準から検収基準に変更したため、今1Qは顧客工場での検収が遅れたことにより業績は低水準でしたが、今2Qは検収が進んだため業績は一旦大きく回復しました。

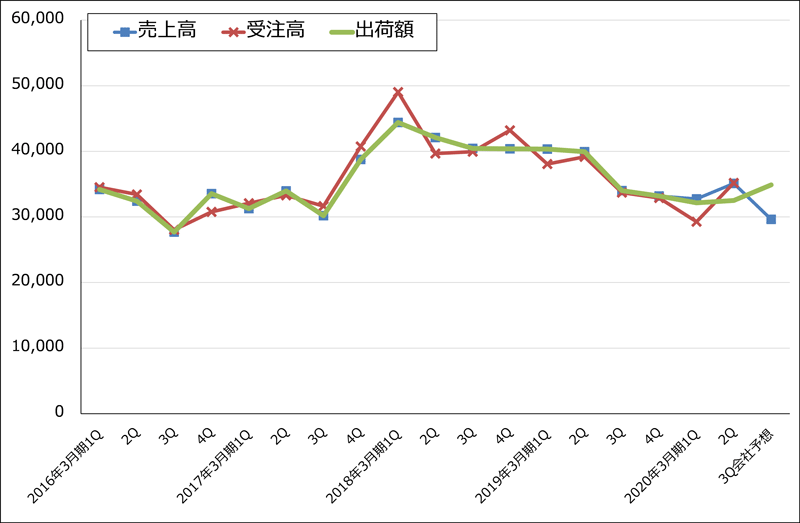

なお、今1、2Qの出荷額(出荷基準での売上高)は、今1Q321億5,500万円、今2Q325億1,300万円と横ばいとなっています。ディスコ製品の出荷の実態は、後述のように今3Q出荷額の会社予想が349億円と今2Q比で増加すると予想されることを考えると、横ばい、ないし、底ばいと考えてよいと思われます。

今2Qの引き合いの中身を見ると、中国の民族系メモリメーカーから様々な応用分野のダイサ(回路を描いたシリコンウェハをチップに切り出す)、グラインダ(シリコンウェハの底面を削る)などの引き合いが来ているようです。また、台湾の後工程専門業者(OSAT)からも中国スマホメーカーやメモリメーカーからの発注を背景としていると思われる引き合いがあります。韓国その他の地域の引き合いは低調ですが、中国、台湾の変化は重要です。

表4 ディスコの業績

発行済み株数 35,930千株

時価総額 765,309百万円(2019/10/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

2020年3月期3Qは、会社予想では再び落ち込む

会社予想では、今3Q(2019年10-12月期)は、売上高296億3700万円(前年比12.8%減)、営業利益50億6900万円(同34.5%減)と前年比でも前期比でも再び大きく落ち込むことになります。

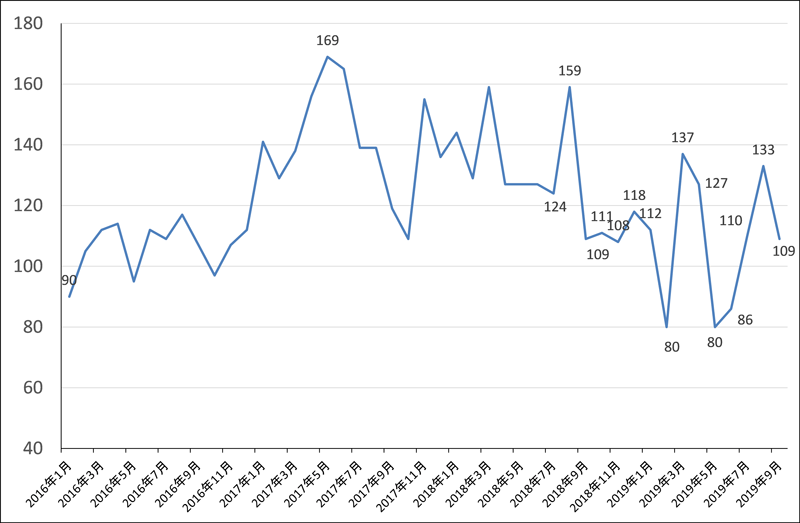

もっとも出荷額(出荷基準の売上高)を見ると、前述のように、今1Q、2Qと横ばいで、今3Q会社予想は今2Q比で回復することになります(グラフ6)。検収基準の四半期決算からはわかりにくいですが、ディスコの業績は大底入りしつつある可能性があります。ちなみに、月次受注高のグラフ(グラフ7)を見ると、大底圏での上下運動とおぼしき動きを見せています。

ただし、今2Q実績と今3Q会社予想に鑑み、楽天証券の2020年3月期、2021年3月期業績予想は表4のように下方修正します(会社予想は翌四半期予想のみで通期予想はない)。2020年3月期楽天証券予想は、前回の売上高1,360億円、営業利益320億円を、今回は売上高1,300億円、営業利益290億円、2021年3月期は、前回の売上高1,550億円、営業利益420億円を、今回は売上高1,500億円、営業利益390億円と予想します。

業績回復へ向けた動きがでてきた。業界データの改善も考慮し目標株価を引き上げる

今2Q決算と今3Q会社予想、決算電話会議や決算説明会での会社側のコメントを聞くと、ディスコの業績は大底入れしつつあると思われます。今後は、本格回復がいつごろになるのかが焦点になると思われます。

また、本レポートの特集でも見たように、足元の業界データは今年から来年にかけての半導体セクターの回復、半導体設備投資の回復を示唆するものとなっています。ディスコはダイサ、グラインダで世界シェア80%以上を持っています。そのため、業界データの示すところに従えば、来期にはディスコの業績回復が期待できると思われます。

この見方に従って、今後6~12カ月の目標株価を3万円とし、前回の2万4,000円から引き上げます。2021年3月期楽天証券予想EPS 801.6円に対して、想定PER35~40倍を当てはめました。引き続き投資妙味を感じます。

グラフ6 ディスコ:売上高、受注高、出荷額

出所:会社資料より楽天証券作成

注:売上高は2019年3月期4Qまで出荷基準、2020年3月期1Qから検収基準。出荷額は出荷基準の売上高

グラフ7 ディスコの月次受注高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ディスコ(6146)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)