毎週金曜日夕方掲載

本レポートに掲載した銘柄:ディスコ(6146)

特集:半導体関連データのフォローアップ-月を追って数字が良くなっている-

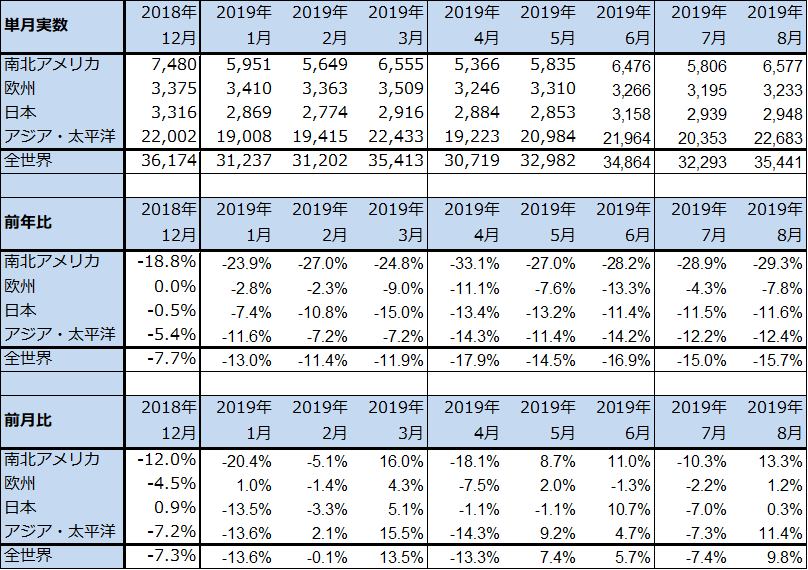

1.2019年8月の世界半導体出荷金額は前年比16%減、前月比10%増

今回の特集は、「半導体関連データのフォローアップ」です。2020年3月期2Q(2019年7-9月期)決算が11月21日の週から始まりますが、半導体関連企業の決算を分析するにあたって、直近の関連データを概観します。

まず、世界半導体出荷金額から。2019年8月の世界半導体出荷金額(単月)は、前年比15.7%減、前月比9.8%増の354億4,100万ドルとなりました。1年前の水準が高かったため前年比は15.7%のマイナスでしたが、前月比では9.8%増となりました。

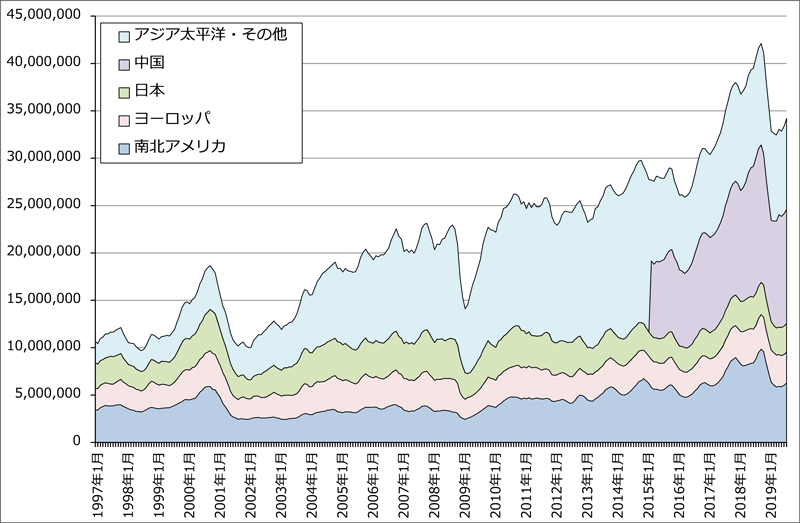

今回の世界半導体出荷金額(単月)の波動(ブーム)の起点(今回の底)は、2019年4月の307億1,900万ドル(前年比17.9%減、前月比13.3%減)と思われます。つまり、世界の半導体市場は2019年4月に底を打ったと思われます。そして、2019年5月から8月まで、7月を除いて前月比がプラスになっています。グラフ1は、世界半導体出荷金額(3カ月移動平均)の長期トレンドを見たものですが、前回ブームの起点から上昇トレンドに移った時と同じく(3カ月移動平均では2016年4月が前回ブームの起点で2018年10月がピーク)、今回も明らかな底打ちから上昇に向かう過程に入りつつあるようです。

なお、前回の世界半導体出荷金額の上昇波動(2016~2018年)は、過去最大のブームでした。需要面を見ると、前回ブームのけん引役はスマートフォンとデータセンターでした。今回の上昇波動の需要のけん引役は5GとAI(人工知能)となると思われますが、5GとAIが装着されるスマートフォンと、これまで以上に大量のデータを記録するデータセンターも引き続き重要なけん引役となると思われます。そして、おそらく今回のブームも過去最大の規模になると予想されます。

表1 世界半導体出荷金額(単月)

出所:WSTSより楽天証券作成。

グラフ1 世界半導体出荷金額(3カ月移動平均)

注:2015年3月から「アジア太平洋・その他」から「中国」を分離

出所:SIA(米国半導体工業会)より楽天証券作成

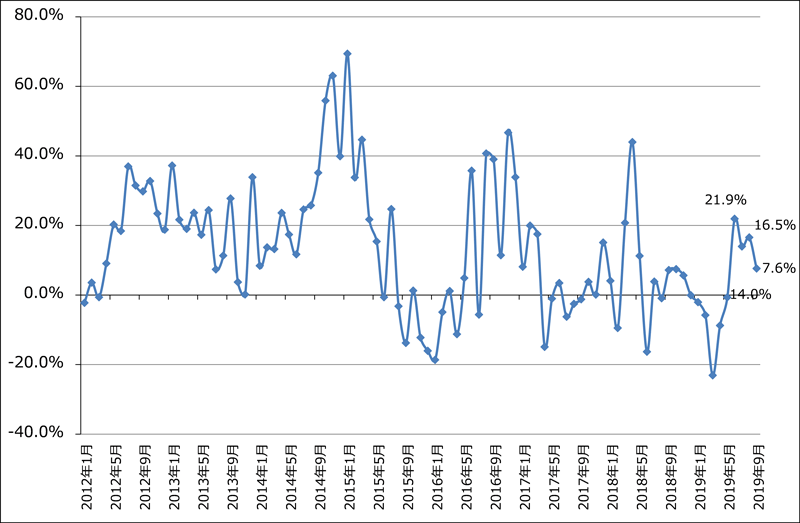

2.TSMCの月次売上高前年比は2019年6月からプラス転換した

世界最大の半導体受託製造業者であるTSMC(台湾)の月次売上高は、スマートフォンの販売伸び悩みによって、2018年12月から前年比マイナスに転じていました。しかし、2019年6月に前年比21.9%増とプラス転換しました。

TSMCはサムスンを除く中高級スマートフォン向けチップセット(スマホ用CPUと周辺半導体と電子部品をモジュール化したもの)やスマホ用CPUをほぼ独占的に生産しています。2019年6月からのプラス転換は、9月発売の新型iPhone(iPhone11シリーズ)向けCPU生産に加え、5G用スマホ向けチップセットの生産が増えてきたことを示していると思われます。9月は前年比7.6%増に鈍化しましたが、今後が注目されます。

TSMCは2020年9月に発売されるであろう新型iPhoneに搭載する5ナノCPUの設備投資を行っています。大きな設備投資になるため、TSMCの設備投資動向はロジック半導体の設備投資に大きな影響を与えています。

グラフ2 TSMCの月次売上高:前年比

出所:会社資料より楽天証券作成

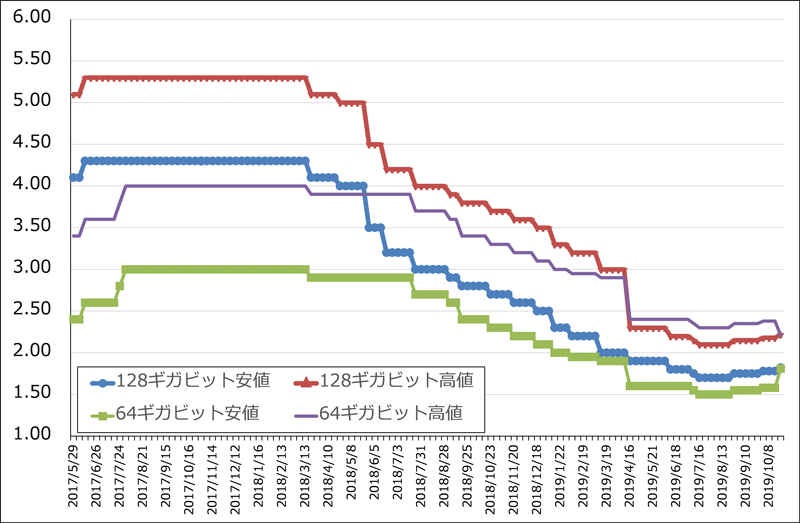

3.メモリ市況の動き-NAND市況はじりじりと上昇中-

メモリ市況にも引き続き動きが出ています。10月21日の週にNAND型フラッシュメモリの大口価格が上昇しました(グラフ3)。NAND大口価格は、8月下旬に約1年半ぶりに上昇に転じて以来、じりじりと上昇してきましたが、回復傾向がはっきりとしてきました。NANDメーカーの設備投資の大幅削減が効いてきたようです。また、2019年の後半に入ってスマホ向け、パソコン用SSD向けのNAND需要が増えてきたことも、大口価格上昇の要因の一つと思われます。NANDメーカーの工場稼働率も上昇してきたもようです。

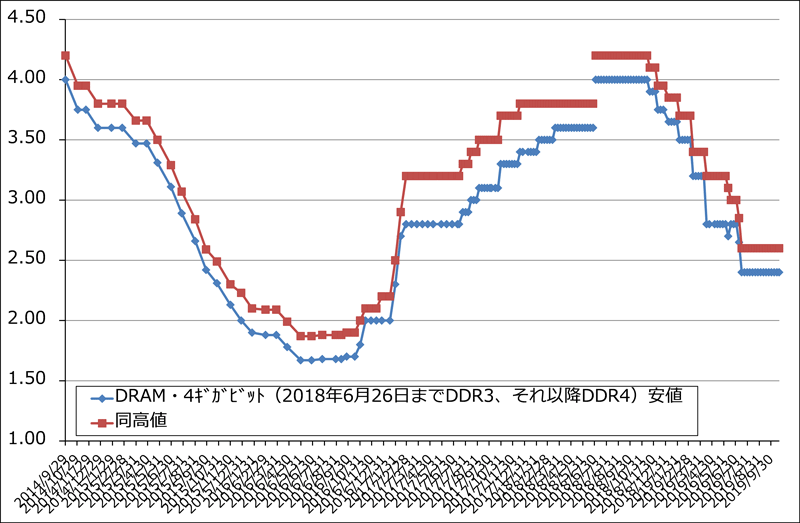

一方、DRAMの大口価格は底ばいが続いています。また、DRAMのスポット価格は、7月上旬に半導体材料3品目に関して、韓国向け輸出審査を厳格化するという日本政府の決定を受けて上昇に転じましたが、その後軟化し、足元では上昇前の価格に戻ったところです。

ただし、昨年とは違いインテルのパソコン用CPUの出荷が増えているため、DRAM需要は昨年より増えていると思われます(パソコン生産が増えるとDRAM需要も増える)。そのため、今後は価格の大きな下落は考えにくく、NANDより遅れると思われますが、いずれ市況上昇の動きが出てくる可能性があります。

DRAM、NANDのうち、NANDだけでも大口価格が上昇に転じたことは、来期に向けてメモリメーカーの業績改善と設備投資の増加を予想させるものです。その意味で、半導体製造装置メーカーにとってNAND市況の上昇は、「買い」材料と言えると思われます。

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

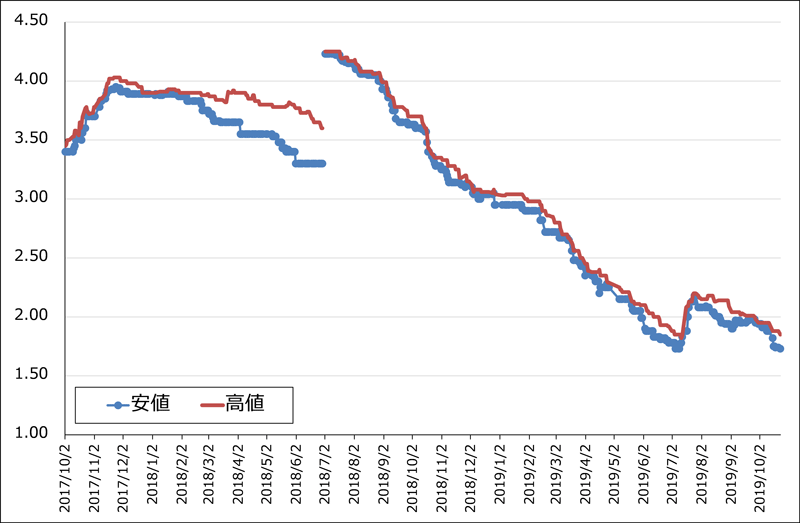

グラフ5 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

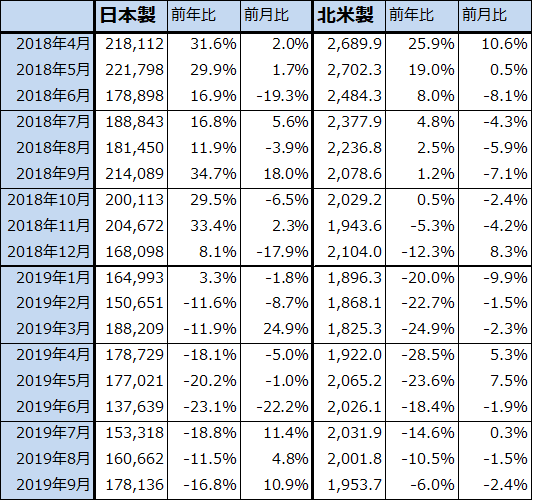

4.半導体製造装置販売高は日本製、北米製ともに横ばい、反転上昇を待つ状況か

2019年7-9月期の日本製半導体製造装置販売額は、4-6月期ほど大きな前年比マイナスではないものの、前年比10~20%減のマイナスが続きました(表2)。ただし、7、8、9月と前月比はプラスであり、一定水準の販売高を維持しました。この状況は、北米製半導体製造装置販売高のトレンドと似ており、日本製、北米製とも半導体製造装置販売高は大底をすでに入れたか、入れつつある可能性があります。

これはNAND、DRAMのメモリ設備投資が大幅に減っているのに対して、最先端ロジック半導体向け設備投資が大きく伸びているからです。最先端ロジック半導体向け設備投資とは、主にTSMCの5ナノ投資、インテルの10ナノCPU投資と既存の14ナノCPU増強投資を指します。最先端ロジック半導体の需要は、2020年の5Gサービス本格化に伴って一層増加すると思われますが、それによってロジック半導体向け投資も高水準を維持すると思われます。

また、歴史的に見てCPUに大きな変化が現れた時にはメモリの大容量高速化が進んでいます。スマホ、パソコンのNAND、SSDの大容量化、DRAMの高速大容量化(2020年から最新の高速DRAM「DDR5」の生産が開始される)が、高級スマホのCPUが7ナノから5ナノになる2020年から本格化する可能性があります。それによって、メモリ設備投資も回復する可能性があります。

そのため、日本製、北米製半導体製造装置販売高は、来年に向けて回復する可能性があります。引き続き動きを注視したいと思います。

引き続き、東京エレクトロン、アドバンテスト、レーザーテック、ディスコ、SCREENホールディングスに投資妙味を感じます。

なお、日本の半導体製造装置メーカーの2020年3月期2Q(2019年7-9月期)決算発表スケジュールは以下の通りです。

2019年10月24日(木) ディスコ

10月28日(月) レーザーテック(6月決算)

10月30日(水) アドバンテスト、SCREENホールディングス

10月31日(木) 東京エレクトロン

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

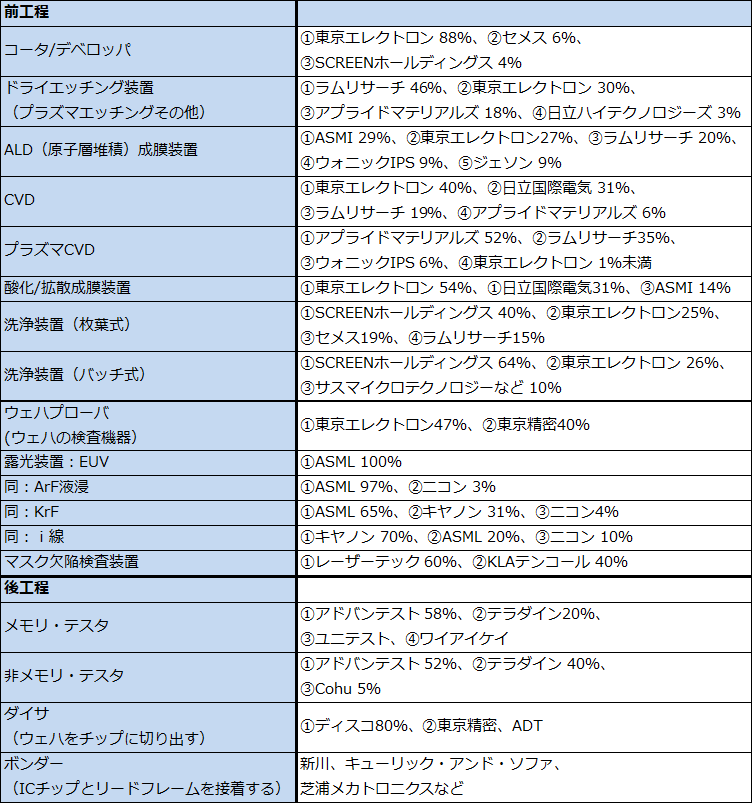

表3 半導体製造装置の主要製品市場シェア(2018年)

決算レポート

ディスコ

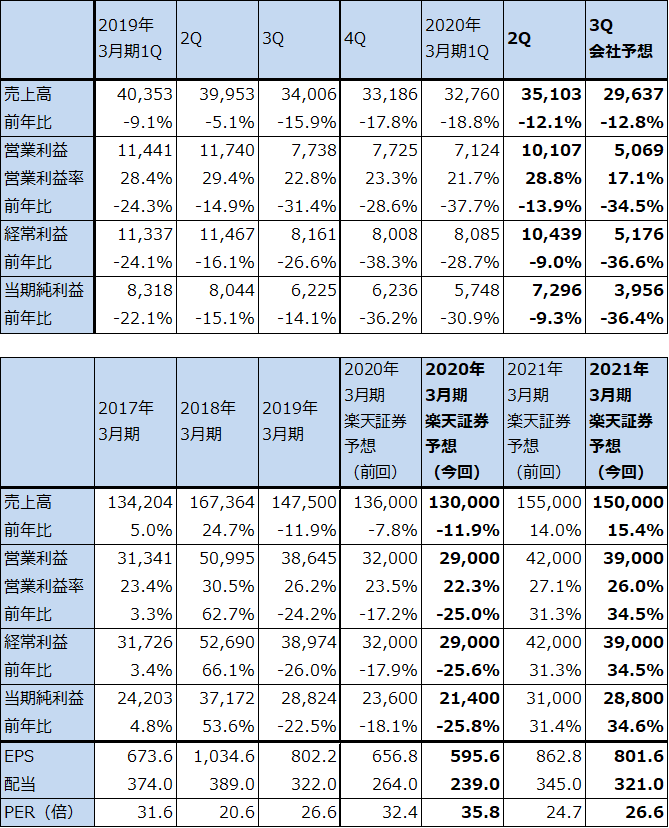

2020年3月期2Qは12%減収、14%営業減益

ディスコの2020年3月期2Q(2019年7-9月期)は、売上高351億300万円(前年比12.1%減)、営業利益101億700万円(同13.9%減)となりました。今2Qの営業利益は前1、2Qに準じる高水準になりました。2Q営業利益は会社予想の78億7600万円を上回りましたが、これは為替レートが想定よりも円安になったこと、低採算案件がなくなり粗利益率が改善したことによります。

今2Qは前年比では減収減益となりましたが、今1Qの売上高327億6,000万円、営業利益71億2,400万円からは増収増益となりました。今期から収益認識基準を前期までの出荷基準から検収基準に変更したため、今1Qは顧客工場での検収が遅れたことにより業績は低水準でしたが、今2Qは検収が進んだため業績は一旦大きく回復しました。

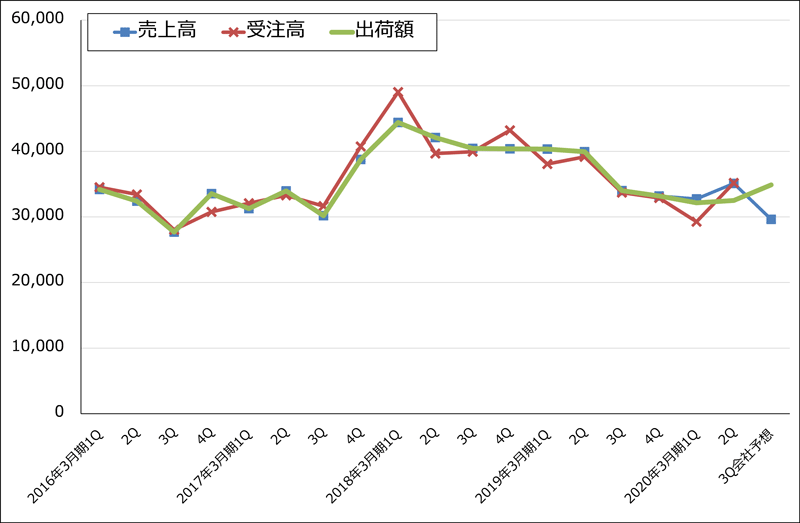

なお、今1、2Qの出荷額(出荷基準での売上高)は、今1Q321億5,500万円、今2Q325億1,300万円と横ばいとなっています。ディスコ製品の出荷の実態は、後述のように今3Q出荷額の会社予想が349億円と今2Q比で増加すると予想されることを考えると、横ばい、ないし、底ばいと考えてよいと思われます。

今2Qの引き合いの中身を見ると、中国の民族系メモリメーカーから様々な応用分野のダイサ(回路を描いたシリコンウェハをチップに切り出す)、グラインダ(シリコンウェハの底面を削る)などの引き合いが来ているようです。また、台湾の後工程専門業者(OSAT)からも中国スマホメーカーやメモリメーカーからの発注を背景としていると思われる引き合いがあります。韓国その他の地域の引き合いは低調ですが、中国、台湾の変化は重要です。

表4 ディスコの業績

発行済み株数 35,930千株

時価総額 765,309百万円(2019/10/24)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

2020年3月期3Qは、会社予想では再び落ち込む

会社予想では、今3Q(2019年10-12月期)は、売上高296億3700万円(前年比12.8%減)、営業利益50億6900万円(同34.5%減)と前年比でも前期比でも再び大きく落ち込むことになります。

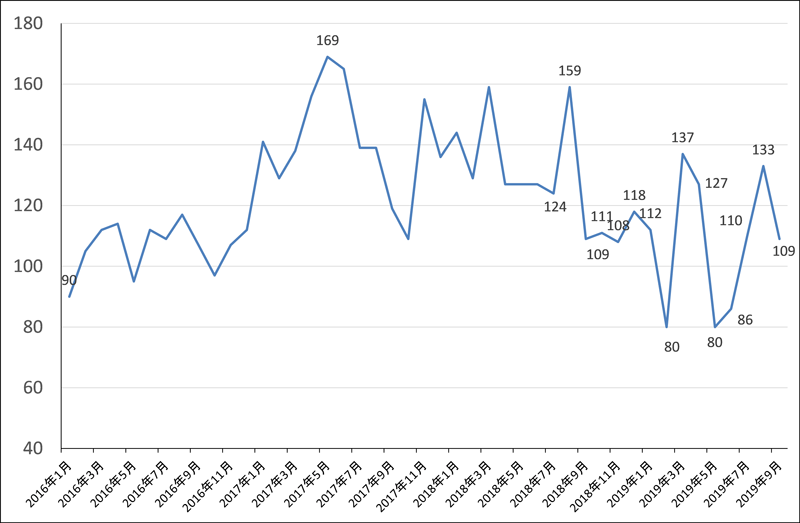

もっとも出荷額(出荷基準の売上高)を見ると、前述のように、今1Q、2Qと横ばいで、今3Q会社予想は今2Q比で回復することになります(グラフ6)。検収基準の四半期決算からはわかりにくいですが、ディスコの業績は大底入りしつつある可能性があります。ちなみに、月次受注高のグラフ(グラフ7)を見ると、大底圏での上下運動とおぼしき動きを見せています。

ただし、今2Q実績と今3Q会社予想に鑑み、楽天証券の2020年3月期、2021年3月期業績予想は表4のように下方修正します(会社予想は翌四半期予想のみで通期予想はない)。2020年3月期楽天証券予想は、前回の売上高1,360億円、営業利益320億円を、今回は売上高1,300億円、営業利益290億円、2021年3月期は、前回の売上高1,550億円、営業利益420億円を、今回は売上高1,500億円、営業利益390億円と予想します。

業績回復へ向けた動きがでてきた。業界データの改善も考慮し目標株価を引き上げる

今2Q決算と今3Q会社予想、決算電話会議や決算説明会での会社側のコメントを聞くと、ディスコの業績は大底入れしつつあると思われます。今後は、本格回復がいつごろになるのかが焦点になると思われます。

また、本レポートの特集でも見たように、足元の業界データは今年から来年にかけての半導体セクターの回復、半導体設備投資の回復を示唆するものとなっています。ディスコはダイサ、グラインダで世界シェア80%以上を持っています。そのため、業界データの示すところに従えば、来期にはディスコの業績回復が期待できると思われます。

この見方に従って、今後6~12カ月の目標株価を3万円とし、前回の2万4,000円から引き上げます。2021年3月期楽天証券予想EPS 801.6円に対して、想定PER35~40倍を当てはめました。引き続き投資妙味を感じます。

グラフ6 ディスコ:売上高、受注高、出荷額

出所:会社資料より楽天証券作成

注:売上高は2019年3月期4Qまで出荷基準、2020年3月期1Qから検収基準。出荷額は出荷基準の売上高

グラフ7 ディスコの月次受注高

出所:会社資料より楽天証券作成

本レポートに掲載した銘柄:ディスコ(6146)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。