![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

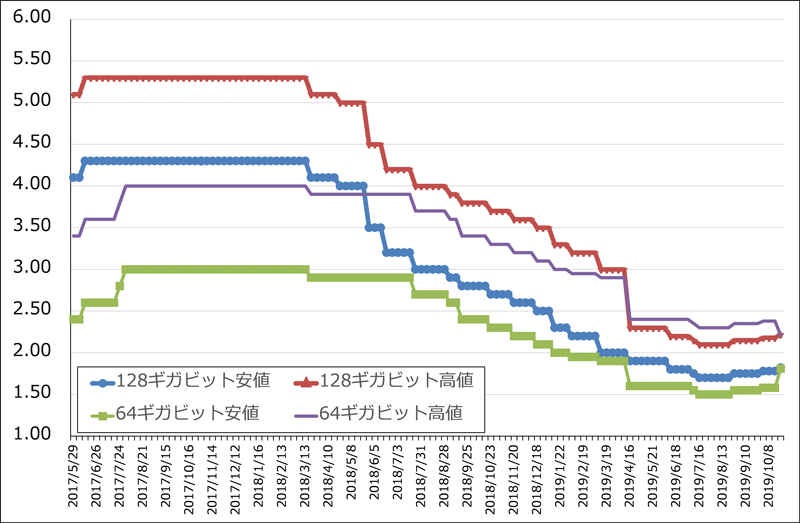

3.メモリ市況の動き-NAND市況はじりじりと上昇中-

メモリ市況にも引き続き動きが出ています。10月21日の週にNAND型フラッシュメモリの大口価格が上昇しました(グラフ3)。NAND大口価格は、8月下旬に約1年半ぶりに上昇に転じて以来、じりじりと上昇してきましたが、回復傾向がはっきりとしてきました。NANDメーカーの設備投資の大幅削減が効いてきたようです。また、2019年の後半に入ってスマホ向け、パソコン用SSD向けのNAND需要が増えてきたことも、大口価格上昇の要因の一つと思われます。NANDメーカーの工場稼働率も上昇してきたもようです。

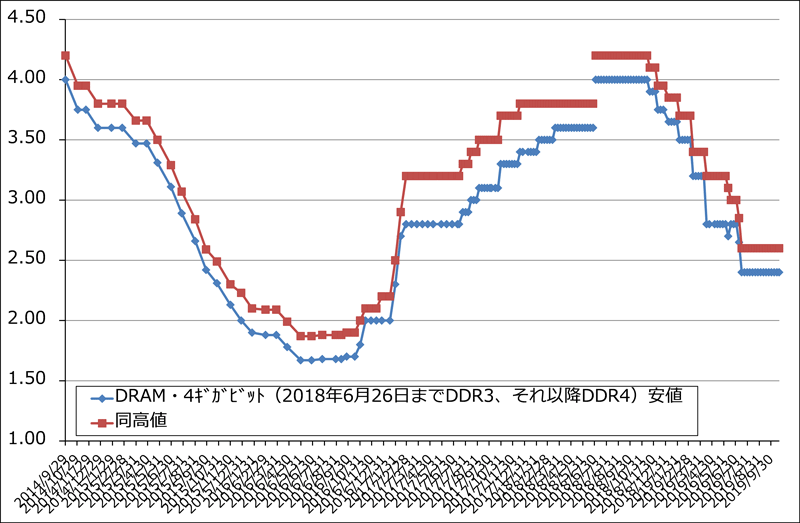

一方、DRAMの大口価格は底ばいが続いています。また、DRAMのスポット価格は、7月上旬に半導体材料3品目に関して、韓国向け輸出審査を厳格化するという日本政府の決定を受けて上昇に転じましたが、その後軟化し、足元では上昇前の価格に戻ったところです。

ただし、昨年とは違いインテルのパソコン用CPUの出荷が増えているため、DRAM需要は昨年より増えていると思われます(パソコン生産が増えるとDRAM需要も増える)。そのため、今後は価格の大きな下落は考えにくく、NANDより遅れると思われますが、いずれ市況上昇の動きが出てくる可能性があります。

DRAM、NANDのうち、NANDだけでも大口価格が上昇に転じたことは、来期に向けてメモリメーカーの業績改善と設備投資の増加を予想させるものです。その意味で、半導体製造装置メーカーにとってNAND市況の上昇は、「買い」材料と言えると思われます。

グラフ3 NAND型フラッシュメモリの市況(2017年5月29日から)

グラフ4 DRAMの市況

出所:日経産業新聞主要相場欄より楽天証券作成

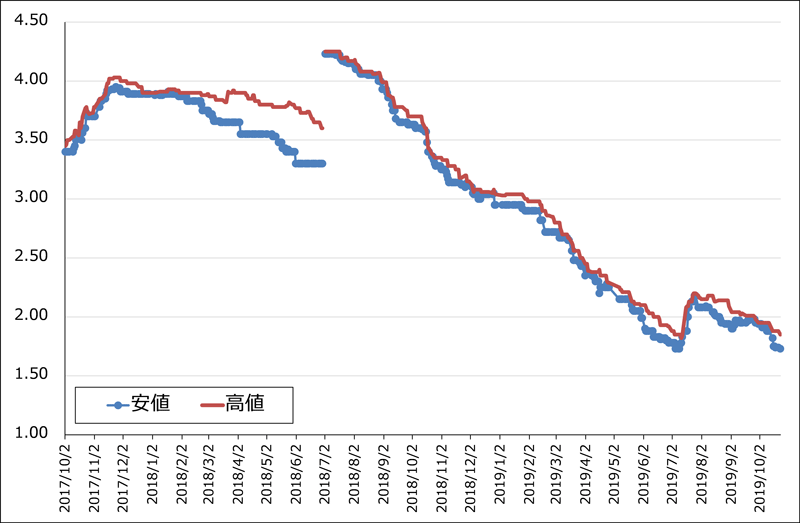

グラフ5 DRAMのスポット市況

出所:日本経済新聞主要相場欄より楽天証券作成

注:2018年6月29日までは4ギガビットDDR3型、それ以降は同DDR4型

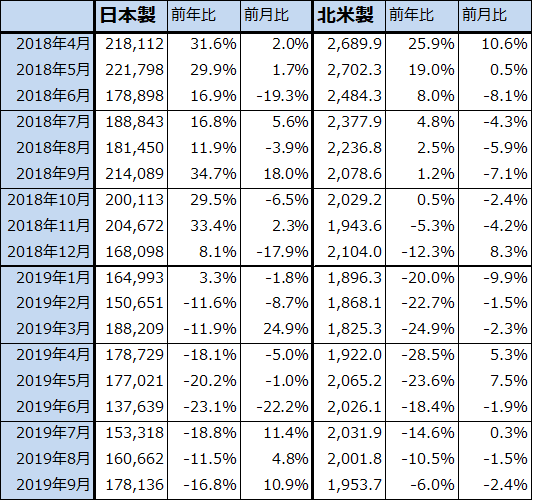

4.半導体製造装置販売高は日本製、北米製ともに横ばい、反転上昇を待つ状況か

2019年7-9月期の日本製半導体製造装置販売額は、4-6月期ほど大きな前年比マイナスではないものの、前年比10~20%減のマイナスが続きました(表2)。ただし、7、8、9月と前月比はプラスであり、一定水準の販売高を維持しました。この状況は、北米製半導体製造装置販売高のトレンドと似ており、日本製、北米製とも半導体製造装置販売高は大底をすでに入れたか、入れつつある可能性があります。

これはNAND、DRAMのメモリ設備投資が大幅に減っているのに対して、最先端ロジック半導体向け設備投資が大きく伸びているからです。最先端ロジック半導体向け設備投資とは、主にTSMCの5ナノ投資、インテルの10ナノCPU投資と既存の14ナノCPU増強投資を指します。最先端ロジック半導体の需要は、2020年の5Gサービス本格化に伴って一層増加すると思われますが、それによってロジック半導体向け投資も高水準を維持すると思われます。

また、歴史的に見てCPUに大きな変化が現れた時にはメモリの大容量高速化が進んでいます。スマホ、パソコンのNAND、SSDの大容量化、DRAMの高速大容量化(2020年から最新の高速DRAM「DDR5」の生産が開始される)が、高級スマホのCPUが7ナノから5ナノになる2020年から本格化する可能性があります。それによって、メモリ設備投資も回復する可能性があります。

そのため、日本製、北米製半導体製造装置販売高は、来年に向けて回復する可能性があります。引き続き動きを注視したいと思います。

引き続き、東京エレクトロン、アドバンテスト、レーザーテック、ディスコ、SCREENホールディングスに投資妙味を感じます。

なお、日本の半導体製造装置メーカーの2020年3月期2Q(2019年7-9月期)決算発表スケジュールは以下の通りです。

2019年10月24日(木) ディスコ

10月28日(月) レーザーテック(6月決算)

10月30日(水) アドバンテスト、SCREENホールディングス

10月31日(木) 東京エレクトロン

表2 日本製、北米製半導体製造装置の販売高(3カ月移動平均)

出所:日本半導体製造装置協会、SEMIより楽天証券作成

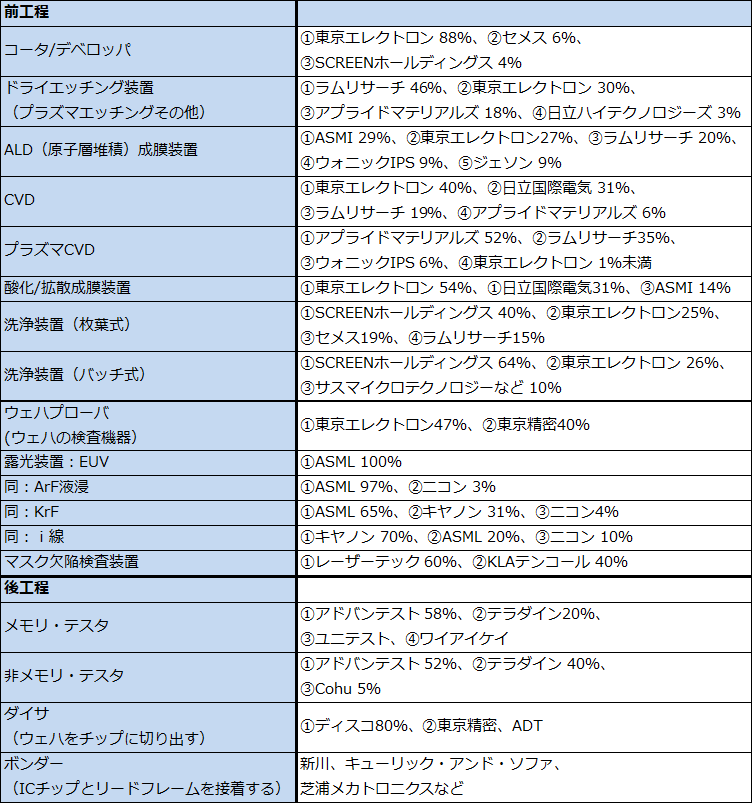

表3 半導体製造装置の主要製品市場シェア(2018年)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)