![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.銘柄レポート

ヒビノ

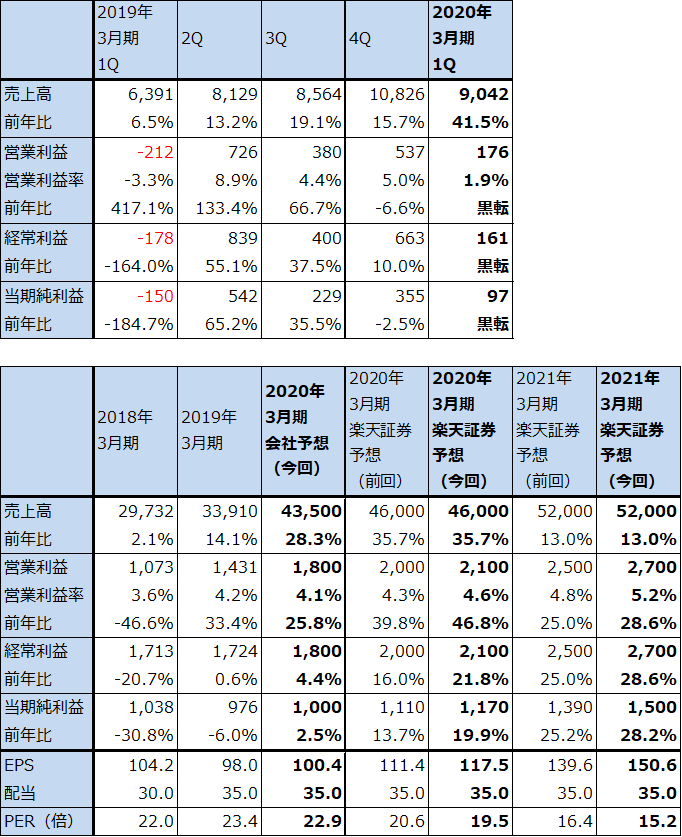

2020年3月期1Qは42%増収、営業利益は黒字転換

ヒビノは、放送局や音楽ライブ、演劇、各種イベントで使う音響、映像機器の販売、貸出の最大手です。

2020年3月期1Q(2019年4-6月期)は、売上高90億4,200万円(前年比41.5%増)、営業利益1億7,600万円(前1Qは2億1,200万円の営業赤字)となりました。

大幅増収となりましたが、これは、前期までに買収した「日本環境アメニティ」(音響工事)、「Sama Soundグループ」「テクノハウス」(いずれも音響機器販売)、「TLS PRODUCTION」(アメリカにおけるコンサート・イベント事業)の4社の連結効果によるものです。今1Qはこの4社の連結効果が、売上高で23億6,800万円、営業利益で2億2,800万円分ありました(この4社の売上高、営業利益の単純合算)。この効果を除くと4%増収、約5,000万円の営業赤字になりますが、通常は1Qはライブ、イベントの閑散期になるため1億円を超える赤字になるため、今1Qは順調と言えます。ライブや各種イベントが多かったためです。

表1 ヒビノの業績

発行済み株数 9,960千株

時価総額 22,858百万円(2019/10/17)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

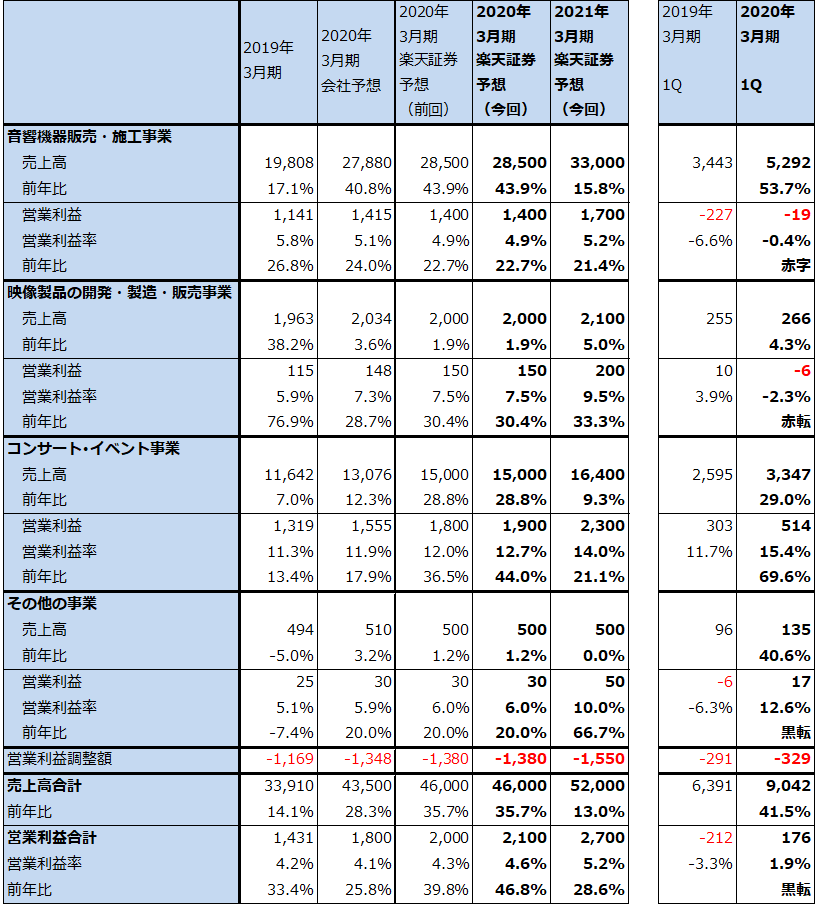

表2 ヒビノのセグメント別損益

出所:会社資料より楽天証券作成。

2020年3月期は会社予想上方修正の可能性

今2Q以降の受注状況は不明ですが、日本全体では音楽ライブが前期並みに予定されており、演劇も含めて映像演出が多くなっています。そのため、当社にとって採算の良い映像機器の貸し出しが増えると予想されること、ラグビーワールドカップ、東京モーターショー、即位の礼などの大型イベントも予定されていることから、順調な業績拡大が予想されます。

2020年3月期会社業績予想は、売上高435億円(前年比28.3%増)、営業利益18億円(同25.8%増)です。この中で買収した4社の寄与は、推定で売上高約100億円、営業利益3億円弱なので、これを除くと会社予想は売上高335億円(前年比1%減)、営業利益15億円(同5%増)となる見込みです。ただし、前述のように音楽ライブ、大型イベントなど上乗せ要因があります。楽天証券では、ヒビノの2020年3月期を売上高460億円(前年比35.7%増)、営業利益21億円(同46.8%増)と予想します。前回予想から若干ですが上方修正します。

2021年3月期はオリンピック特需が期待できる

来期2021年3月期は、前述のように、上期の音楽ライブ開催は今上期比で大きく減少すると予想されるものの、それをオリンピック関連受注で十分補えると予想されること、来下期はライブの開催ラッシュが予想されることから、業績好調が予想されます。楽天証券では、2021年3月期を売上高520億円(前年比13.0%増)、営業利益27億円(同28.6%増)と予想します。

なお、2022年3月期については、オリンピック特需の反動が予想されるものの、ライブブーム、演劇ブームの継続、首都圏における新規ライブ会場の開業によるライブ、演劇開催数の増加、ライブ会場の開業や放送局の建替え、改修による音響、映像機器需要の増加が期待できます。業績の大きな落ち込みは考えにくいと思われます。

今後6~12カ月間の目標株価は、前回の3,300円を維持します。2021年3月期楽天証券予想EPS150.6円に想定PER20~25倍を当てはめました。引き続き投資妙味を感じます。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)