![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

ALBERT

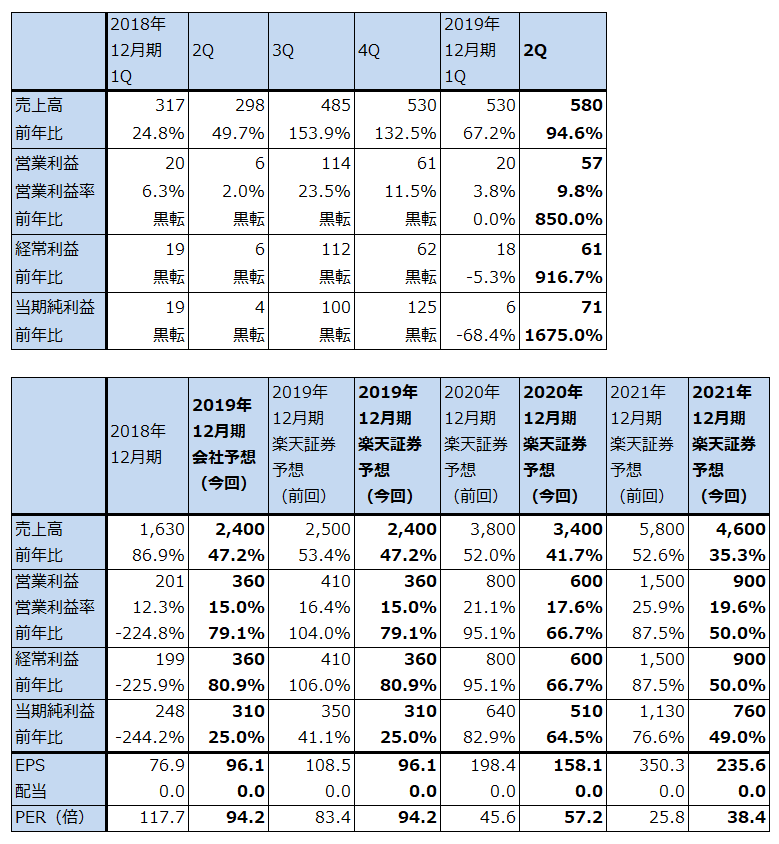

2019年12月期2Qは95%増収、営業利益10倍

ALBERTの2019年12月期2Q(2019年4-6月期)は、売上高5億8,000万円(前年比94.6%増)、営業利益5,700万円(同9.5倍)でした。

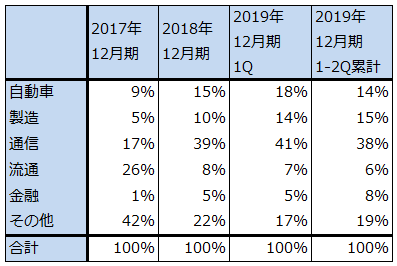

通信向けではKDDIグループからの受注が多く、スマートフォン関連のデータ分析、マーケティング分析など各種のビッグデータ分析が増加したもようです。自動車向けも、自動運転関連のビッグデータ分析やAI開発(自動運転シミュレーター用AIなど)が増えたもようです。特にトヨタ自動車向けは継続的に増加すると予想されます。

金融、製造向けも増加しました。金融向けは資本業務提携先の東京海上日動火災保険から自動運転関連の保険関連データ分析が増えているもようです。また、7月には三井住友フィナンシャルグループと業務提携しており、金融向けは今後も増加すると予想されます。

会社側は2019年12月期業績予想を変更していません。仕事が下期に偏る傾向があり、データサイエンティストやエンジニアの稼働率も高いため、引き合いは多いものの、上乗せは難しいかもしれません。そのため、前回の楽天証券業績予想を引き下げ、会社予想と同じ水準にします。

表2 ALBERTの業績

発行済み株数 3,226千株

時価総額 29,195百万円(2019/10/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの。

表3 ALBERTの産業別売上構成比

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

ビッグデータ分析だけでなく、AI開発にも注力

2020年12月期、2021年12月期も、通信、自動車、金融、製造とバランスの取れた成長が期待できます。

前述のように、ビッグデータ分析は、通信、自動車、金融などの各分野で需要増加が予想されます。

また、従来ALBERTの主力事業はビッグデータ分析でAI開発の比重は小さいものでしたが、会社側は今後はAIプロダクト開発に注力する意向です。例えば、金融向けのAIプロダクトの開発を展開したいとしています。

2019年8月には、AI開発会社であるABEJA(アベジャ)と提携しました。ABEJAのAI開発力を使い、ALBERTのAI画像認識サービス「タクミノメ」の機能を強化する目論見です。

企業成長は続くと予想されるが、楽天証券予想は下方修正する

このように、ビッグデータ分析、AI開発の需要は引き続き増加が予想されます。

ただし、今回の楽天証券予想は前回予想から下方修正します。これは、主に採用面に不透明感があるからです。会社側は年間約50名の増員を計画しています。2019年6月末の従業員数は198名でうちデータサイエンティストは161名なので、毎年大きな増員を計画していることになります。

また、会社側では今のところ大きな給与引き上げはないともしています。この理由は、ALBERTに在籍していれば、各業界のビッグデータ分析を行う経験や、トヨタの自動運転開発に関わることもできるからです。しかし、ビッグデータ分析の市場では給与引き上げが始まっており、AI開発でもいずれ始まると思われます。ALBERTの場合、優秀なデータサイエンティストの数を確保しなければ成長が鈍化する可能性があるため、給与引き上げを十分せずに十分な数のデータサイエンティスト、あるいはAI技術者が集まるのかどうかが今後の注目点になります。

このような不透明感があるため、楽天証券ではALBERTの業績予想を、2020年12月期は前回の売上高38億円、営業利益8億円から、今回は売上高34億円、営業利益6億円に、2021年12月期は、同じく売上高58億円、営業利益15億円から、売上高46億円、営業利益9億円へ下方修正します。

今後6~12カ月間の目標株価も前回の1万8,000円から1万2,000円へ引き下げます。2020年12月期の楽天証券予想EPS158.1円に対して、営業増益率66.7%、想定PEG1~1.5倍程度より想定PERを80倍として、これを当てはめました。

時間がかかるとは思われますが、ある程度の株価上昇が期待できると思われます。

本レポートに掲載した銘柄:HEROZ(4382)、ALBERT(3906)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)