![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

3.銘柄レポート

HEROZ

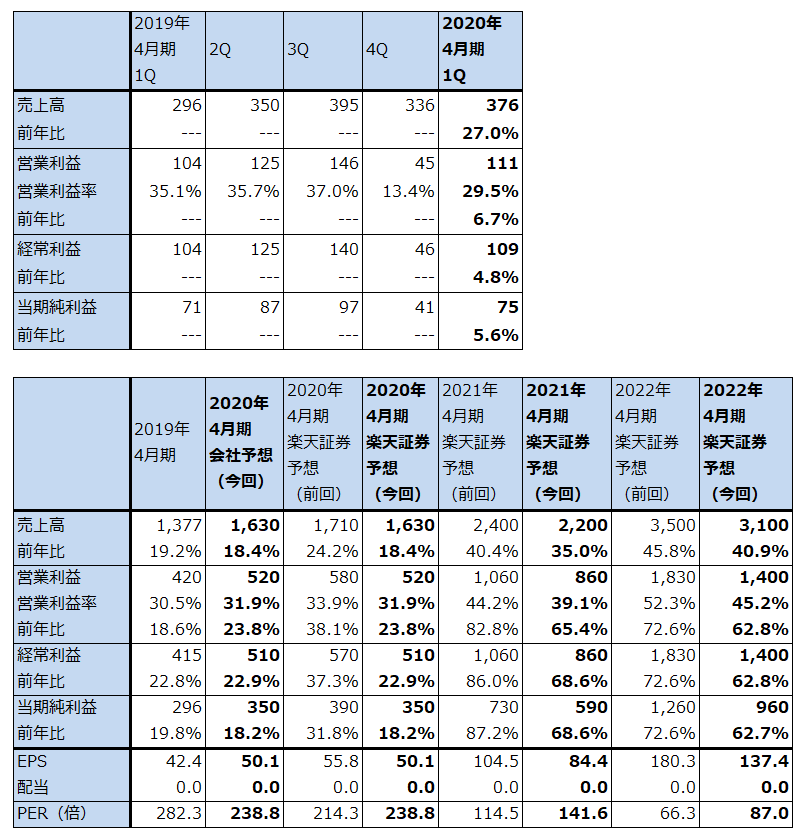

2020年4月期1Qは27%増収、7%営業増益

HEROZの2020年4月期1Q(2019年5-7月期)は、売上高3億7,600万円(前年比27.0%増)、営業利益1億1,100万円(同6.7%増)となりました。

売上高の約50%がB2C(「将棋ウォーズ」などのアプリゲーム)で、「ポケモンコマスター」の配信を2019年10月から停止することになったため、アイテム課金を前もって停止しました。そのため、今1QのB2Cは推定で前年比5~10%の減収となったと思われます。一方で、売上高の約50%を占めるB2B(企業向けAI開発)は前年比2倍以上になったもようです。このため、全社では比較的高い増収率を実現しました。

ただし、営業利益は前年比6.7%増と低い伸びにとどまりました。人件費、GPUサーバーへの設備投資に伴う減価償却費増加、採用関連費用の増加が営業利益の圧迫要因となりました。

2020年4月期通期は、会社側は当初の業績予想、売上高16億3,000万円(前年比18.4%増)、営業利益5億2,000万円(同23.8%増)を変えていません。楽天証券では、AI開発の引き合いが多いため、上方修正があると考えていましたが、技術者の稼働率が高く、前期のように予定外の仕事を受注する余裕がないもようです。このため、楽天証券でも会社予想と同水準の業績を予想します(前回の楽天証券業績予想を引き下げます)。

表1 HEROZの業績

発行済み株数 6,987千株

時価総額 83,565百万円(2019/10/10)

単位:百万円、円

出所:会社資料より楽天証券作成

注:発行済み株数は自己株式を除いたもの。

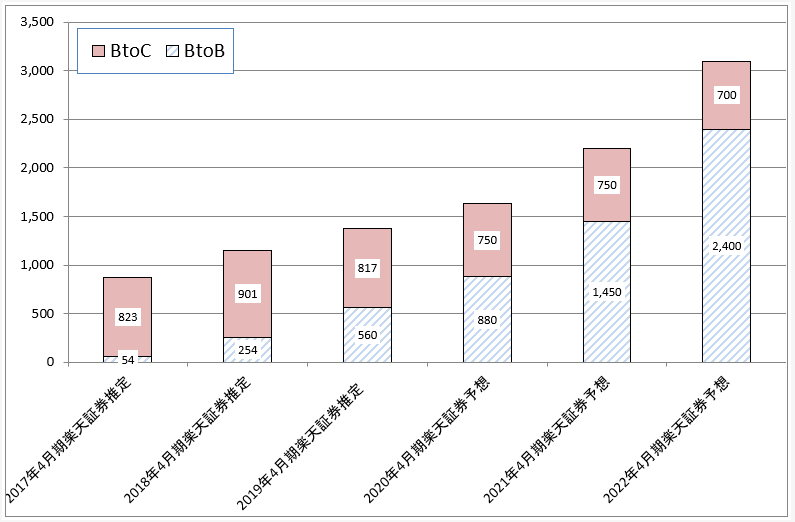

グラフ2 HEROZの分野別売上高

出所:2019年4月期まではヒアリングより楽天証券推定、それ以降は楽天証券予想

重点分野は、エンタテインメント、金融、建設

会社側はAIアルゴリズム「HEROZ Kishin」を将棋AI(「将棋ウォーズ」に使われている)のようなエンタテインメントだけでなく、建設、金融、メディア、人材、その他に展開しています。

この中で重点分野は、エンタテインメント、金融、建設です。

エンタテインメントは、ゲーム用AIをゲーム会社に販売しているほか、HEROZのAIが搭載されたAIカードゲーム「ゼノンザード」(バンダイナムコホールディングス)が9月10日から配信開始されています。また、コーエーテクモホールディングスと共同開発したAIバトルボードゲーム「三国志ヒーローズ」が2019年秋に配信開始される予定です。

金融では、SMBC日興証券が個人顧客向けに始めた「AI株式ポートフォリオ診断」(2019年3月から)、「AI株価見守りサービス」(2019年7月から)にAIを提供しています。マネックス証券向けには、2018年1月から同社が提供しているFX取引の診断ツールである「トレードカルテFX」にHEROZのAIが搭載されています。

建設向けでは、竹中工務店向けに建築構造設計支援用AIを開発中です。納入時期は不明ですが、第一段階として構造設計チェック用AIを今期に入ってから納入したと推定されます。

日経アーキテクチャー2019年6月27日号によれば、竹中工務店がHEROZと2017年から共同開発してきた建築構造設計支援用AIは、「リサーチAI」「構造計画AI」「部材設計AI」と呼ぶ3つのAIを設計の各段階に応じて使い分けます。そして、構造設計に伴う単純作業の約70%を削減することができます。竹中工務店では2020年度(竹中工務店の会計年度では2020年12月期)を目標に開発するということです。

上記の各分野とも、AI納入時に発生する「初期設定フィー」と、顧客がHEROZ製AIを使っている間に発生する「継続フィー」の2種類の料金を受け取るもようです。AIの納入が増えるにしたがって継続フィーが積み上がることになるため、HEROZにとっては安定的に成長する基盤ができることになります。

楽天証券業績予想を下方修正し、目標株価を引き下げる

2021年4月期、2022年4月期の楽天証券業績予想を、前回予想から引き下げます。2021年4月期予想は、前回の売上高24億円、営業利益10億6,000万円から、今回は売上高22億円、営業利益8億6,000万円へ、2022年4月期は前回の売上高35億円、営業利益18億3,000万円から、今回は売上高31億円、営業利益14億円へ引き下げます。

この理由は、人材採用についてリスクを織り込んだこと、賃上げをある程度考慮したことです。ただし、HEROZの場合は、B2C事業からB2B事業へ技術者を移動させていること、建設構造設計支援用AIのような技術者にとって魅力的なプロジェクトがあること、2019年4月末従業員数45名に対して今期の増員を5名としており、採用予定数が少ないことから、賃上げを適宜行えば採用については目標を達成できると思われます。

今後6〜12カ月間の目標株価を、今回は1万9,000円とします。株価は今1Q決算で営業増益率が低かったことを懸念し急落しました。楽天証券では今回業績予想を下方修正しますが、HEROZの将来性には依然として大きいものがあります。ただし通常、急落後の株価回復には時間がかかるため、今後6~12カ月間の目標株価を1万9,000円とし、前回の3万円から引き下げます。2022年4月期楽天証券予想EPSは137.4円ですが、これに2022年4月期予想営業増益率62.8%、想定PEG(注)2.0~2.5倍から導いた想定PER140倍を当てはめました。

前回の目標株価は強気すぎましたが、今も投資妙味はあると思われます。

注:PEG(ペッグ)は成長企業に対して使う投資指標。PEG=PER÷増益率(ここでは営業増益率)と計算する。通常はPEG=1倍が基準になるが、高成長企業のPEGは2~3倍以上へ高くなる傾向がある。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)