![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

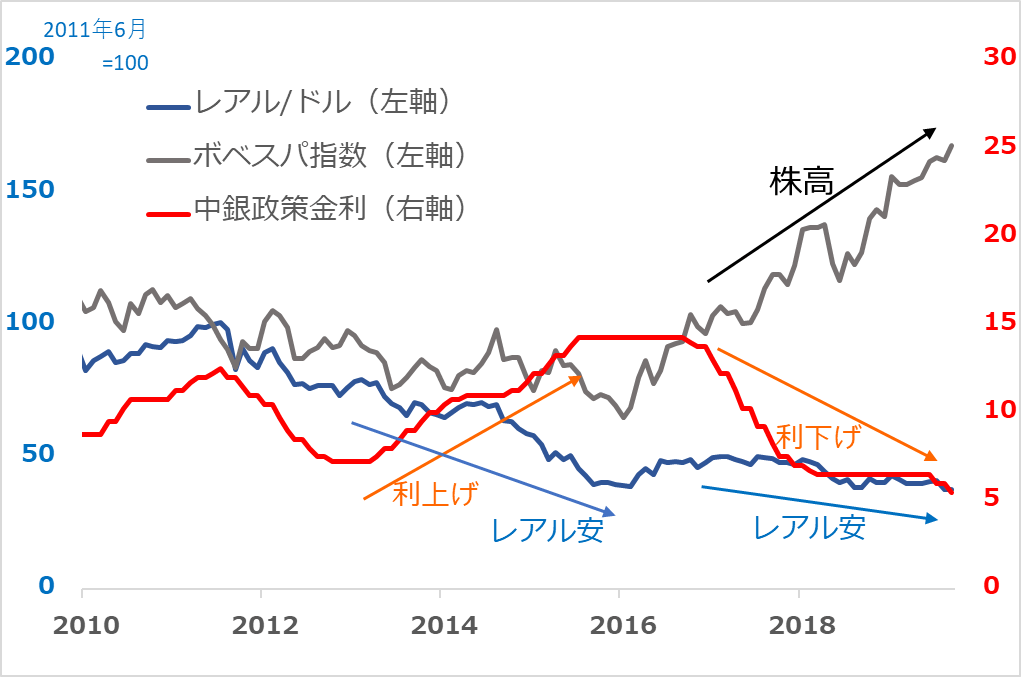

ブーム、急落、脱「悪循環」の道程

2009~2011年の日本のブラジル・レアル投資ブームの顚末(てんまつ)をたどってみましょう。

ブラジルはレアル高とともに、「五輪とサッカー世界杯の開催へ向けて経済発展が凄まじい」「コモディティ輸出」「自動車や航空機など高度な製造業がある」などなど、好材料ばかりが強調されました。そうして相場は自らを正当化します。ブラジルの実質経済成長は平均3.5%ペース、中央銀行のインフレ許容水準は6.5%、双方を足して10%が金利の中立水準のメドでしたが、同国の政策金利は2010年に10%を上抜け、金融引き締め領域に入りました。

しかし、日本ではこれを高金利とはやし立て、同国製造業を語る「市場の声」は明らかに過大評価でした。やがて、五輪などイベント後の景気減速も視野に入ってきました。ブラジル投資を手控えるべき黄信号が点滅する中、日本ではレアル投資がブームを極めたのです。

日本の新興国投資の失敗の原因は、第1に高金利のみに導かれがちなこと。第2に日本マネーの規模が新興国経済、市場との対比でいかに巨大かを認識していないこと。第3に新興国資産の販売業者が顧客の投資に不利なアドバイスをしない傾向が強いことです。

結果として、日本人投資家の多くが新興国資産を高値買いし、売り逃げられません。「リスクオフで円高」を宿命とする円ベース投資家は、資産の買い方より、売り逃げ方のほうが重要な知恵と言えます。

ブラジルは、その後の急激なレアル安を阻止すべく、2013~2015年には利上げで対抗し、景気後退に陥る悪循環にはまりました(図1)。しかし、2016年からは利下げに転じています。海外マネー流出の一巡、景気後退下でのリストラ進展とインフレ低下によって、悪循環を脱しつつあることがうかがわれます。レアル安でも利下げできることを好感し、株価が急上昇しています。

図1:ブラジルの金利、為替、株価

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)