![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

中央銀行が輪転機を回して債券市場を買い支え、信用不安が広がるまでそれを続けていく手法

現在の世界経済は、中央銀行が紙幣を増刷して債券市場を買い支え、信用不安が広がるまでそれを続けていくという手法で回っている。しかし、これはどこかで限界がくる。バブルが延命すればするほど、その副作用は大きくなるだろう。

世界中に大規模な金融・財政刺激策があったにもかかわらず、1980年以降にインフレが収束傾向となった原因は、大きな戦争(国家最大の公共事業)がなかったからだと言われているが、要因は複合的であろう。

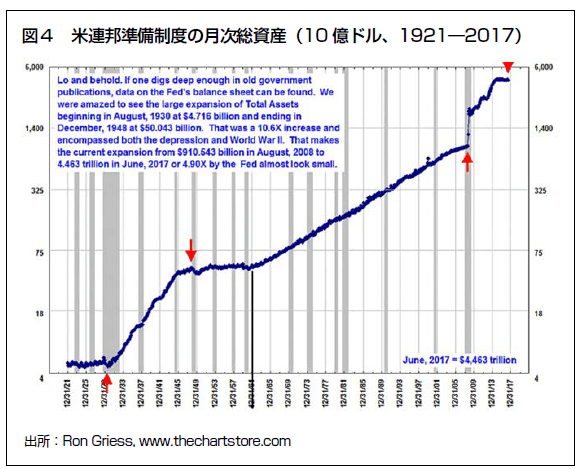

歴史を振り返ると、米国では、FRB(米連邦準備制度理事会)のバランスシートが1930年から1948年までに10倍に膨れ上がり、それからしばらく500億ドル周辺で安定するも、1971年から2008年まで着々と増加していき、さらにそこから2016年まで爆増した。

米連邦準備制度の月次総資産(1921~2017年)

FRBのバランスシートの拡大の後、何が起こるかは1930年代の歴史が証明している。世界最大のヘッジファンドであるブリッジウォーター・アソシエイツを率いるレイ・ダリオは、「歴史は繰り返す。私たちはまだ経験したことがないが、現在、1930年代に起こった多くの出来事を経験しているところである。現在の世界の状況は1930年代終わりと同じパターンで動いている。」という歴史大局観を自身のブログである「リンクトイン」で述べている。

究極の逆張り投資家の異名を持つマーク・ファーバーは、

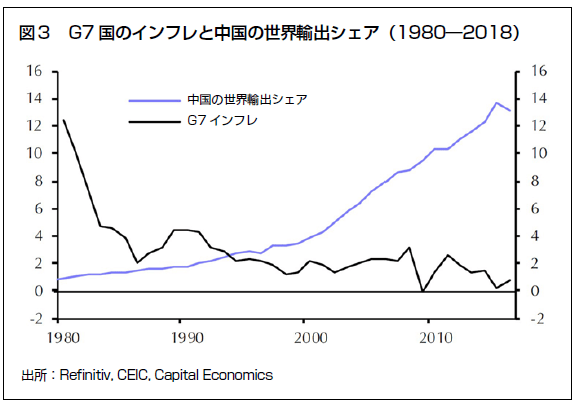

「世界輸出に占める中国のシェアは、1980年には1%だったのが現在は13%を超えるまでに増えた(その競争力によって)。そのため、1980年に12%だった先進国のインフレ率が現在は1%周辺に落ち着いたのだ。

「中国のデフレ輸出」という言葉を作ったエコノミストがいる。しかし、私にいわせれば、中国で製造・輸出された消費財の増大が先進諸国に消費財デフレ(そして賃金の頭打ち・低下)をもたらしたのとまさに同じようなことが、19世紀末から20世紀前半にかけて米大陸やオーストラリアであった。

新たな農場が開かれ、生産性の著しい向上(トラクターなど)と相まって、農産物価格が低下し(1930年代には暴落)、ひいては農業従事者に困窮をもたらしたのだ。1930年代以前の米国では、農業が他のどの部門よりも多くの人々を雇用していた。」

と述べているが、これは、レイ・ダリオの歴史大局観とも重なる話である。

G7国のインフレと中国の世界輸出シェア(1980~2018年)

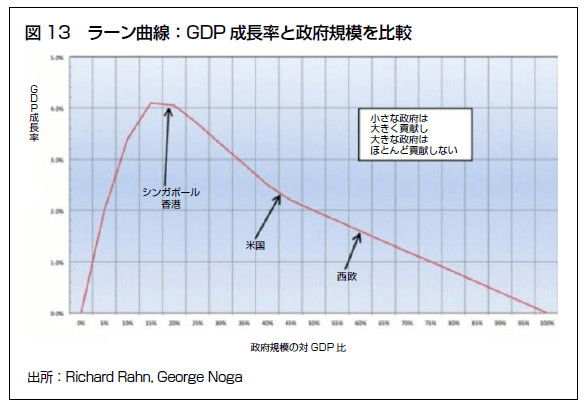

政府が過剰に市場に介入してくると、ろくなことがない。下グラフは「ラーン曲線」と呼ばれ、GDP(国内総生産)成長率と政府規模を比較したものだが、小さな政府はGDP成長率に大きく貢献し、大きな政府はほとんどGDP成長率に貢献しないことを証明したものである。「ラーン曲線」を作ったラーンは「国家の適正規模はGDP比15~25%である」ことを立証した。

ラーン曲線(GDP成長率と政府規模を比較)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]大激戦!米大統領選挙で世界分裂は直らない](https://m-rakuten.ismcdn.jp/mwimgs/f/e/160m/img_fe0df75b485762eaa90ed95b8238cdaf69929.jpg)

![[動画で解説]iDeCo(イデコ)ファースト!NISA(ニーサ)より節税メリット大!デメリットも理解して活用](https://m-rakuten.ismcdn.jp/mwimgs/b/2/160m/img_b2ffc423fe5754f6473aa1748346698d47085.jpg)

![[動画で解説]【S&P500の危機?】トランプショック到来...!?米大統領選挙の今後](https://m-rakuten.ismcdn.jp/mwimgs/4/d/160m/img_4d37c6668863c2c90260de7232facac5104960.gif)