![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

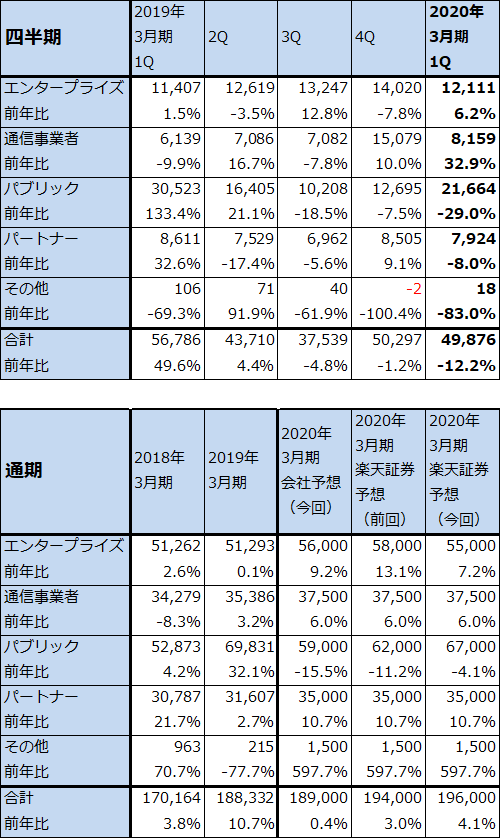

2.地方自治体向け受注が活発

今1Qの全社受注高は、498億7,600万円(前年比12.2%減)となりました。ただし、前1Qのパブリック向け受注高の中に、中央省庁向け大口受注約120億円(クラウドネットワーク構築とセキュリティ対策など)があり、これを除くと今1Q全社受注高は実質的に前年比約11%増、パブリック向け受注高は同17%増と順調でした。

今1Qの全社受注高は会社側想定を上回ったもようです。特に、パブリック向けの中の地方自治体向け受注が活発で、今1Qのパブリック向け受注高は会社側想定を約50億円上回りました。病院、教育委員会向けのクラウドネットワーク構築とセキュリティ対策の仕事が増えています。この分野は今後も受注増加が続く可能性があります。

一方で、エンタープライズ向けでは、米中貿易摩擦が経済全体へ与える影響を懸念して、発注を延期する顧客が出ています。ただし、全社受注への影響は今のところ軽微です。

ネットワークのクラウド化とセキュリティ対策の強化は、企業、官庁、自治体を問わず大きな課題であり、ネットワンシステムズの受注は、今期、来期と堅調に伸び続けると予想されます。

表3 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

3.今期、来期と好業績が続こう

今期2020年3月期の会社予想業績は、売上高1,875億円(前年比3.1%増)、営業利益150億円(同15.3%増)ですが、前述のような今1Qの実績を見ると、上方修正の可能性があります。楽天証券では2020年3月期を、売上高1,950億円(同7.2%増)、営業利益165億円(同26.8%増)と予想します。前回予想の売上高1,930億円、営業利益160億円から小幅上方修正します。

また、来期2021年3月期も今の勢いが続くと予想されます。楽天証券では、2021年3月期を売上高2,090億円(同7.2%増)、営業利益200億円(同21.2%増)と予想します。今のネットワンシステムズの受注の中には5G(第5世代移動通信)関連の仕事はないもようです。ただし、来年になって日本で5Gが始まれば、企業や自治体向けの5G関連ネットワーク構築のビジネスが出てくる可能性はあります。また、クラウド、セキュリティ関連ビジネスは重要な流れであり、来期も伸び続けると予想されます。

今後6~12カ月間の目標株価は3,600円を維持します。引き続き投資妙味を感じます。

富士ソフト

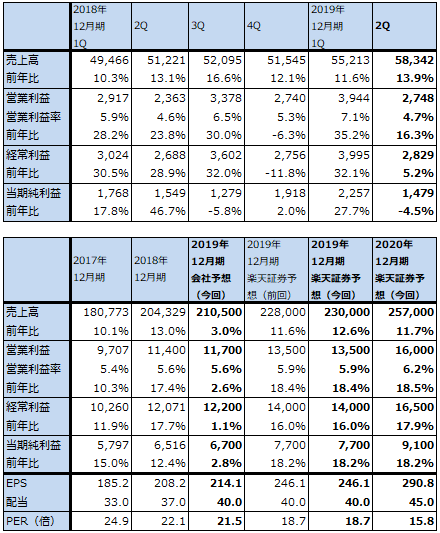

1.2019年12月期2Qは、14%増収、16%営業増益

富士ソフトは、製造業向けの制御系ソフト開発や、企業や官庁の情報システム構築を行うシステムインテグレーターの大手です。

富士ソフトの特徴は、ソフト開発の中の重要分野である「制御系」で、独立系として最大手であるということです。制御系ソフトは、各種電子機器、機械、通信機器に装着されるロジック半導体(マイコン)に組み込まれ、それらを制御するものです。制御系ソフト開発の主要な会社は、富士通、NEC、日立製作所の制御系専門子会社と、富士ソフト、アルファシステムズのような独立系になります。

また、富士ソフトは制御系だけでなく、一般企業の情報システムを構築する「業務系」の大手でもあります。

業績は順調です。2019年12月期2Q(2019年4-6月期)は、売上高583億4,200万円(前年比13.9%増)、営業利益27億4,800万円(同16.3%増)となりました。

今2Qは、今1Qの売上高552億1,300万円(同11.6%増)、営業利益39億4,400万円(同35.2%増)に対して、営業利益の伸びが鈍化しました。これは、2019年4月入社人数が単独848名、連結上場5社計1,024名(2018年4月入社もほぼ同規模)と多かったため、人件費、研修費が増えたためです。また、一部金融機関向け業務システムでシステム開発の遅延が発生したため原価高になりました。

表4 富士ソフトの業績

発行済み株数 31,294千株

時価総額 144,109百万円(2019/9/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)