毎週金曜日夕方掲載

本レポートに掲載した銘柄:ネットワンシステムズ(7518)、富士ソフト(9749)

今回は、ITサービスセクターの中から注目銘柄として、ネットワンシステムズと富士ソフトを取り上げます。

ネットワンシステムズ

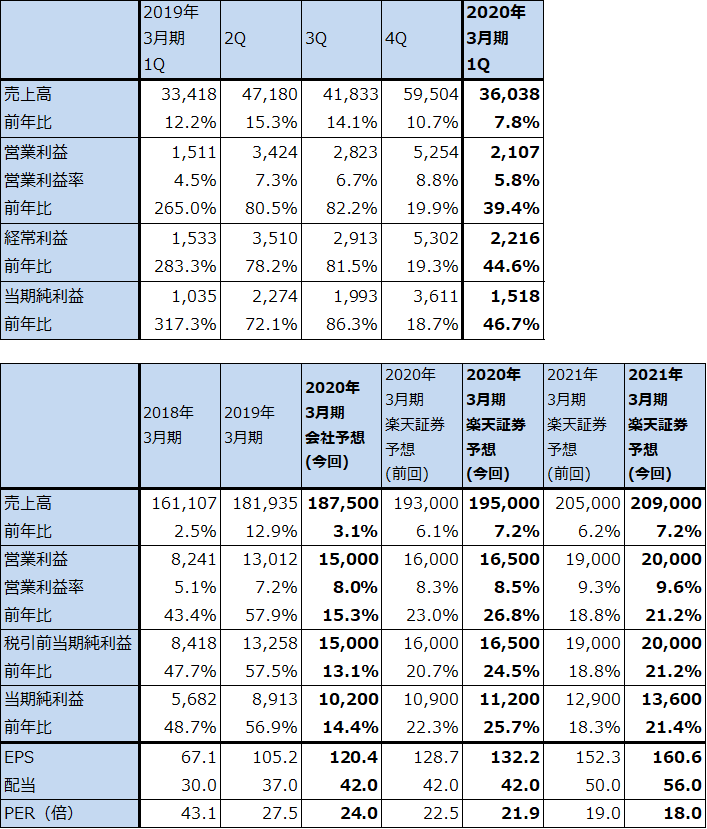

1.2020年3月期1Qは、8%増収、39%営業増益

ネットワンシステムズは、企業、官庁、通信会社のためにネットワークを構築する「ネットワークインテグレーター」の独立系大手で、技術力に定評のある会社です。NTT(NTTコムウェア、NTTコミュニケーションズ)、富士通、NEC、日立製作所、伊藤忠テクノソリューションズ、ネットワンシステムズなどのごく少数の大手ネットワークインテグレーターが日本国内のネットワーク構築を行っています。

2020年3月期1Q(2019年4-6月期)は、売上高360億3,800万円(前年比7.8%増)、営業利益21億700万円(同39.4%増)となりました。業種別売上高を見ると、官公庁、地方自治体向けなどの「パブリック」向けが115億6,400万円(前年比12.3%増)と順調に伸びました。地方自治体の病院、教育委員会向けにセキュリティ対策やクラウドネットワークの構築が増えました。通信事業者向けも70億7,400万円(同10.7%増)となりました。インターネット網用の通信機器のリプレースがありました。

一方、エンタープライズ向け(一般企業向け)は、セキュリティ対策、クラウドネットワーク構築などが増えたものの、売上高は103億2,800万円(同5.8%増)と低い伸びにとどまりました。パートナー向けも通信会社の顧客向けサービスネットワーク構築がありましたが、70億6,000万円(同2.9%増)と低い伸びとなりました。

ネットワーク構築の効率化、保守・運用などのサービス比率の向上(売上高に占めるサービス比率は、前1Q42.4%→今1Q45.8%)によって、営業利益率は前1Q4.5%から今1Q5.8%に改善しました。その結果、一桁増収ながら、営業利益は前年比39.4%増となりました。

表1 ネットワンシステムズの業績

発行済み株数 84,706千株

時価総額 244,800百万円(2019/9/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

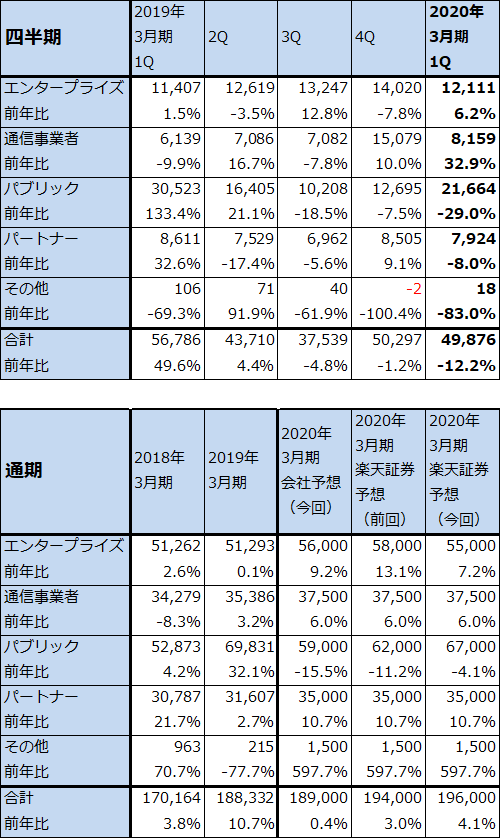

表2 ネットワンシステムズのマーケット別売上高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

2.地方自治体向け受注が活発

今1Qの全社受注高は、498億7,600万円(前年比12.2%減)となりました。ただし、前1Qのパブリック向け受注高の中に、中央省庁向け大口受注約120億円(クラウドネットワーク構築とセキュリティ対策など)があり、これを除くと今1Q全社受注高は実質的に前年比約11%増、パブリック向け受注高は同17%増と順調でした。

今1Qの全社受注高は会社側想定を上回ったもようです。特に、パブリック向けの中の地方自治体向け受注が活発で、今1Qのパブリック向け受注高は会社側想定を約50億円上回りました。病院、教育委員会向けのクラウドネットワーク構築とセキュリティ対策の仕事が増えています。この分野は今後も受注増加が続く可能性があります。

一方で、エンタープライズ向けでは、米中貿易摩擦が経済全体へ与える影響を懸念して、発注を延期する顧客が出ています。ただし、全社受注への影響は今のところ軽微です。

ネットワークのクラウド化とセキュリティ対策の強化は、企業、官庁、自治体を問わず大きな課題であり、ネットワンシステムズの受注は、今期、来期と堅調に伸び続けると予想されます。

表3 ネットワンシステムズのマーケット別受注高

出所:会社資料より楽天証券作成

注:端数処理のため合計が合わない場合がある。

3.今期、来期と好業績が続こう

今期2020年3月期の会社予想業績は、売上高1,875億円(前年比3.1%増)、営業利益150億円(同15.3%増)ですが、前述のような今1Qの実績を見ると、上方修正の可能性があります。楽天証券では2020年3月期を、売上高1,950億円(同7.2%増)、営業利益165億円(同26.8%増)と予想します。前回予想の売上高1,930億円、営業利益160億円から小幅上方修正します。

また、来期2021年3月期も今の勢いが続くと予想されます。楽天証券では、2021年3月期を売上高2,090億円(同7.2%増)、営業利益200億円(同21.2%増)と予想します。今のネットワンシステムズの受注の中には5G(第5世代移動通信)関連の仕事はないもようです。ただし、来年になって日本で5Gが始まれば、企業や自治体向けの5G関連ネットワーク構築のビジネスが出てくる可能性はあります。また、クラウド、セキュリティ関連ビジネスは重要な流れであり、来期も伸び続けると予想されます。

今後6~12カ月間の目標株価は3,600円を維持します。引き続き投資妙味を感じます。

富士ソフト

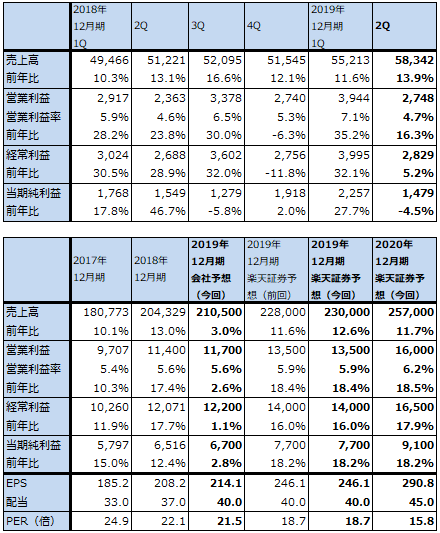

1.2019年12月期2Qは、14%増収、16%営業増益

富士ソフトは、製造業向けの制御系ソフト開発や、企業や官庁の情報システム構築を行うシステムインテグレーターの大手です。

富士ソフトの特徴は、ソフト開発の中の重要分野である「制御系」で、独立系として最大手であるということです。制御系ソフトは、各種電子機器、機械、通信機器に装着されるロジック半導体(マイコン)に組み込まれ、それらを制御するものです。制御系ソフト開発の主要な会社は、富士通、NEC、日立製作所の制御系専門子会社と、富士ソフト、アルファシステムズのような独立系になります。

また、富士ソフトは制御系だけでなく、一般企業の情報システムを構築する「業務系」の大手でもあります。

業績は順調です。2019年12月期2Q(2019年4-6月期)は、売上高583億4,200万円(前年比13.9%増)、営業利益27億4,800万円(同16.3%増)となりました。

今2Qは、今1Qの売上高552億1,300万円(同11.6%増)、営業利益39億4,400万円(同35.2%増)に対して、営業利益の伸びが鈍化しました。これは、2019年4月入社人数が単独848名、連結上場5社計1,024名(2018年4月入社もほぼ同規模)と多かったため、人件費、研修費が増えたためです。また、一部金融機関向け業務システムでシステム開発の遅延が発生したため原価高になりました。

表4 富士ソフトの業績

発行済み株数 31,294千株

時価総額 144,109百万円(2019/9/5)

単位:百万円、円

出所:会社資料より楽天証券作成

注1:当期純利益は親会社株主に帰属する当期純利益。

注2:発行済み株数は自己株式を除いたもの。

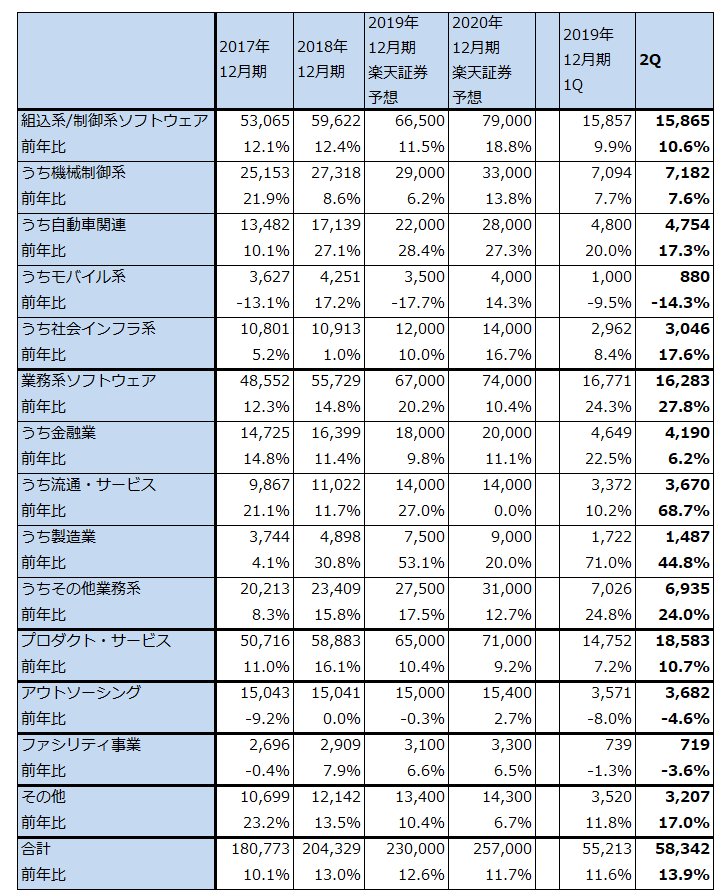

2.受注高と売上高の中身には凹凸があるが、おおむね順調

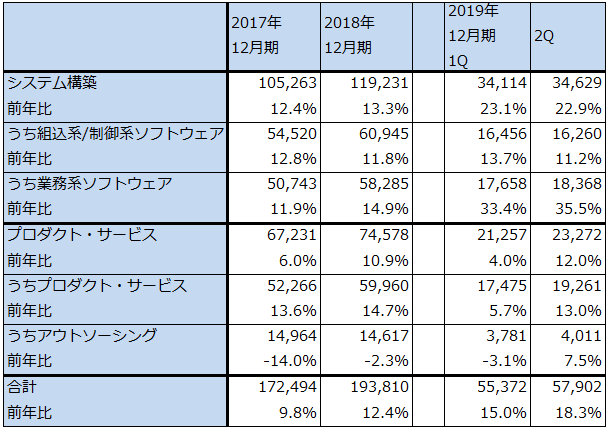

受注高と売上高の中身を分野別に見ると、まず組込系/制御系ソフトウェアの中の機械制御系では、FA(ファクトリーオートメーション)分野で一部の大手顧客がソフト開発の発注に慎重になっており、米中貿易摩擦の影響が出ているもようです。半導体製造装置向けでは、受注と売上が大きく伸びている顧客とそうでない顧客に分かれているもようです。富士ソフトは製造業の各分野の大手企業が重要顧客になっているため、製造業の景況感に受注、売上が影響を受ける傾向があります。そのため、機械制御系の受注高と売上高には、今後やや伸び悩み感が出てくる可能性があります。

一方で、自動車関連は好調な伸びが続いています。自動車関連の売上高の50%強を占めるCASE(コネクティッド、自動運転、シェアリング、電動化)分野が今上期で前年比43%増と大幅に伸びています。自動車関連の伸びは今後も続くと予想されます。

また、社会インフラ系は、電力会社向け、ルーター、スイッチなどの通信制御系向けが伸びています。基地局向けは、5G向けはまだ少しですが、4G向けが伸びているもようです。

業務系ソフトウェアの中身を見ると、金融業向けは前述のように一部案件の遅延がありましたが、それ以外は順調に伸びています。

流通・サービス向けは消費税対応の特需が出ており、今2Qは前年比68.7%増となりました。

製造業向けは、組込系/制御系の顧客を開拓して業務系ソフト開発を受注したものですが、前期2018年12月期から急速に伸びています。今1Qは前年比71.0%増、今2Qは同44.8%増となりました。当面は高成長が続くと予想されます。

その他業務系では、同業大手(情報通信系企業)やネット系企業からの受注が順調に伸びています。

プロダクト・サービスは、マイクロソフト製品のライセンス販売が伸びています。

このように、分野によって凹凸はあるものの、業績はおおむね順調に伸びています。

表5 富士ソフト:セグメント別売上高

出所:会社資料より楽天証券作成、予想は楽天証券。

表6 富士ソフトのSI事業受注高

出所:会社資料より楽天証券作成

3.今期会社予想は上乗せの可能性

今期2019年12月期の会社予想業績は、売上高2,105億円(前年比3.0%増)、営業利益117億円(同2.6%増)です。機械制御系の一部、金融向けの一部が変調していますが、自動車向け、製造業向けは好調なので、会社予想は保守的過ぎると言えます。楽天証券では、2019年12月期を売上高2,300億円(前年比12.6%増)、営業利益135億円(同18.4%増)と予想します。

来期2020年12月期を展望すると、組込系/制御系は自動車関連と社会インフラ系中心に伸びると思われます。社会インフラ系では5G基地局向けのソフト開発が本格的になる可能性があります。

業務系では、流通・サービスで消費税対応特需の反動が予想されるものの、引き続き製造業向けの好調が予想されます。

このような見方から、楽天証券では2020年12月期を、売上高2,570億円(同11.7%増)、営業利益160億円(同18.5%増)と予想します。

今後6~12カ月間の目標株価を5,800円とします。前回の5,400円から引き上げます。2020年12月期楽天証券予想EPS 290.8円に想定PER20倍を当てはめました。投資妙味を感じます。

本レポートに掲載した銘柄:ネットワンシステムズ(7518)、富士ソフト(9749)

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。