![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

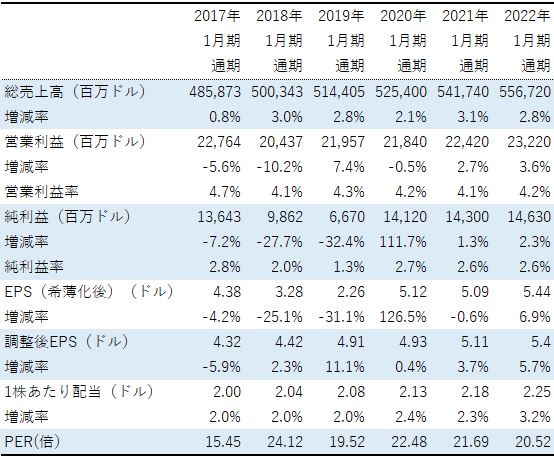

業績確認

ウォルマートの近年の業績は冴えないものでした。主力の米国ウォルマートの営業利益が、人件費、物流費の上昇やEC関連への投資の影響を受けた他、海外のウォルマートや、会員制倉庫型店舗のサムズクラブでも構造改革費用などが発生していました。なお、米国のウォルマートは営業利益の約8割を占めます(2019年1月期)。

ウォルマートの業績推移

出所:会社資料およびブルームバーグより楽天証券作成

注1:市場予想はブルームバーグより取得(日本時間2019年8月26日時点)

注2:2017年1月期、2018年1月期、2019年1月期のPERは実績値(株価は各期末日の終値)、2020年1月期以降は調整後EPSをベースにした予想PER(株価は2019年8月23日終値110.83ドル)

注1:市場予想はブルームバーグより取得(日本時間2019年8月26日時点)

注2:2017年1月期、2018年1月期、2019年1月期のPERは実績値(株価は各期末日の終値)、2020年1月期以降は調整後EPSをベースにした予想PER(株価は2019年8月23日終値110.83ドル)

今後の同社業績は回復する見込みです。今期2020年1月期は、2018年8月に買収したインドのオンラインショッピングサービス企業フリップカートが足かせとなり、営業利益は微減となる見通しですが、2021年1月期以降はその影響が一巡し、売上高の拡大と共に利益も増える見込みです。

業績をけん引するのは主力の米国のウォルマートと考えられます。同事業を四半期別で見ると、2019年1月期2Qから増益基調が続いています。賃金の上昇などの影響を受けてきた同事業ですが、現在は生産性向上の施策やECサービスの効率化などが奏功し、利益は増加傾向です。

ウォルマート(米国)の営業利益増減率と既存店売上高増減率

出所:会社資料より楽天証券作成

注:既存店売上高増減率は燃料関連の販売を除いたベース

注:既存店売上高増減率は燃料関連の販売を除いたベース

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)